Giữ vững lợi thế đầu ngành, cổ phiếu nhà băng này tiếp tục được đánh giá khả quan

Dù điều chỉnh giảm giá mục tiêu do kỳ vọng tăng trưởng lợi nhuận chậm lại, Chứng khoán ACB vẫn duy trì khuyến nghị khả quan đối với cổ phiếu ngân hàng nhóm Big 4.

Trong báo cáo cập nhật mới công bố, Chứng khoán ACB (ACBS) tiếp tục duy trì đánh giá tích cực đối với cổ phiếu Ngân hàng Thương mại CP Ngoại thương Việt Nam (Vietcombank, HoSE: VCB), bất chấp việc điều chỉnh giảm giá mục tiêu. Theo ACBS, VCB vẫn là một trong những ngân hàng sở hữu nền tảng tài chính vững chắc nhất hệ thống, với dư địa tăng giá đáng kể nhờ chiến lược tăng trưởng thận trọng và khả năng kiểm soát rủi ro vượt trội.

Cụ thể, ACBS điều chỉnh giá mục tiêu cổ phiếu VCB xuống mức 69.300 đồng/cổ phiếu, chủ yếu do hạ hệ số định giá P/E mục tiêu từ 18 lần xuống 16,5 lần. Việc điều chỉnh này phản ánh kỳ vọng tăng trưởng lợi nhuận chậm lại trong năm 2026, khi Vietcombank chủ động gia tăng trích lập dự phòng nhằm duy trì bộ đệm an toàn ở mức cao. Tuy nhiên, so với thị giá 56.800 đồng/cổ phiếu tại phiên 12/12, mức định giá mới vẫn cho thấy dư địa tăng giá trên 19%, và lên tới hơn 22% nếu so với diễn biến giá đóng cửa gần nhất.

Trong quý III/2025, Vietcombank ghi nhận lợi nhuận trước thuế đạt 11.239 tỷ đồng, tăng 5% so với cùng kỳ và gần 2% so với quý trước. Mức tăng trưởng này được đánh giá là phù hợp với định hướng kiểm soát rủi ro của ngân hàng, trong bối cảnh môi trường tín dụng không còn quá thuận lợi. Tổng thu nhập hoạt động tăng nhẹ, trong khi chi phí hoạt động và chi phí dự phòng được giữ ổn định, giúp lợi nhuận duy trì đà tăng trưởng đều.

Tăng trưởng tín dụng của Vietcombank trong kỳ đạt 12,4% so với đầu năm và 16,1% so với cùng kỳ, đến từ đầy đủ các phân khúc khách hàng. ACBS cho rằng tốc độ này phản ánh chiến lược giải ngân có chọn lọc, ưu tiên chất lượng hơn quy mô, qua đó góp phần giữ vững vị thế ngân hàng có rủi ro tín dụng thấp nhất hệ thống.

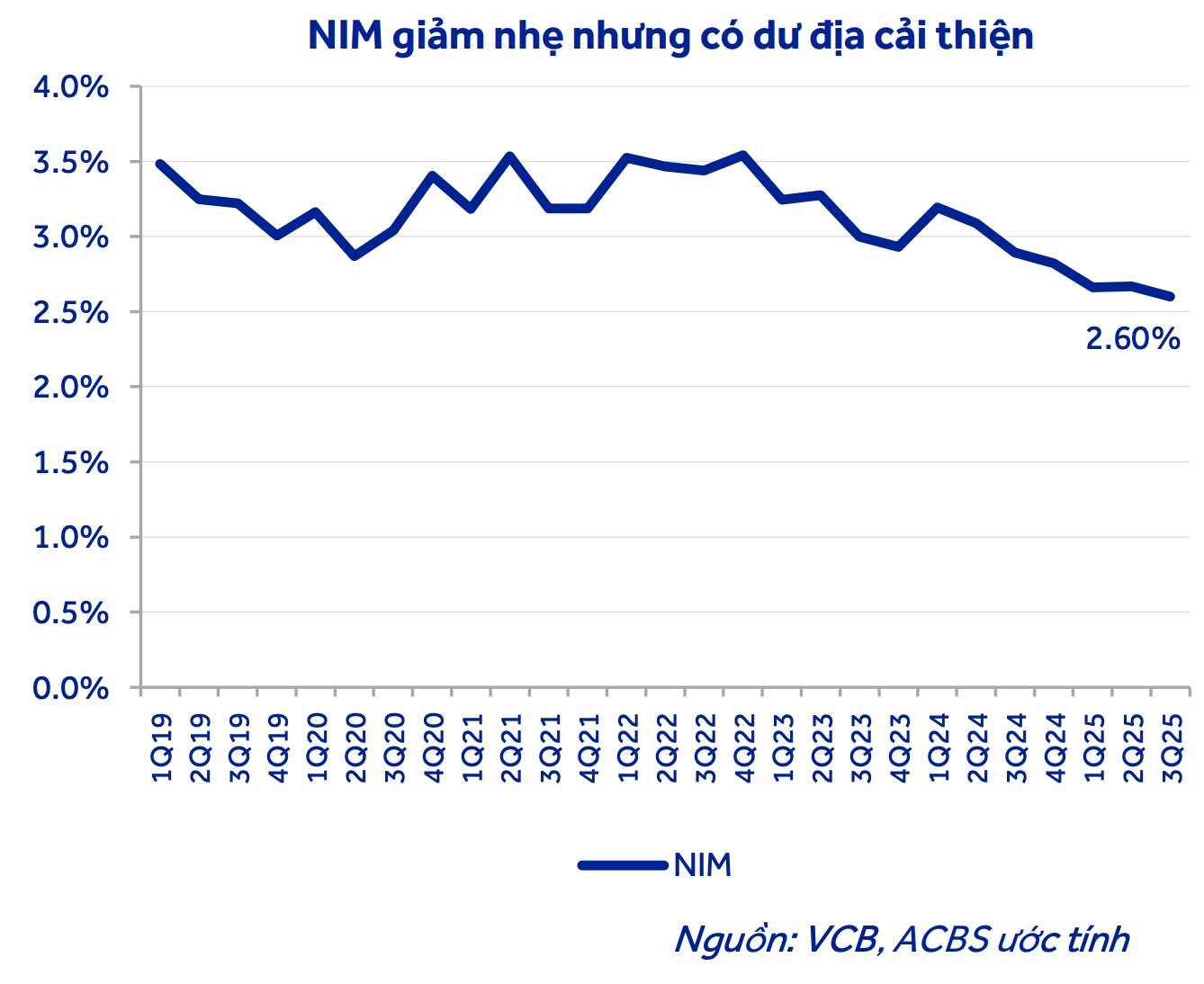

Biên lãi ròng (NIM) tiếp tục chịu áp lực thu hẹp nhưng đã có dấu hiệu chậm lại, chỉ giảm 7 điểm cơ bản so với quý trước. Nhờ đó, thu nhập lãi thuần vẫn tăng 8% so với cùng kỳ và 3,5% so với quý trước. Trong khi đó, thu nhập ngoài lãi chưa tạo được điểm nhấn khi tăng nhẹ so với cùng kỳ nhưng giảm so với quý trước, chủ yếu do ảnh hưởng từ việc ghi nhận sớm phí bancassurance và sự suy giảm của mảng ngoại hối.

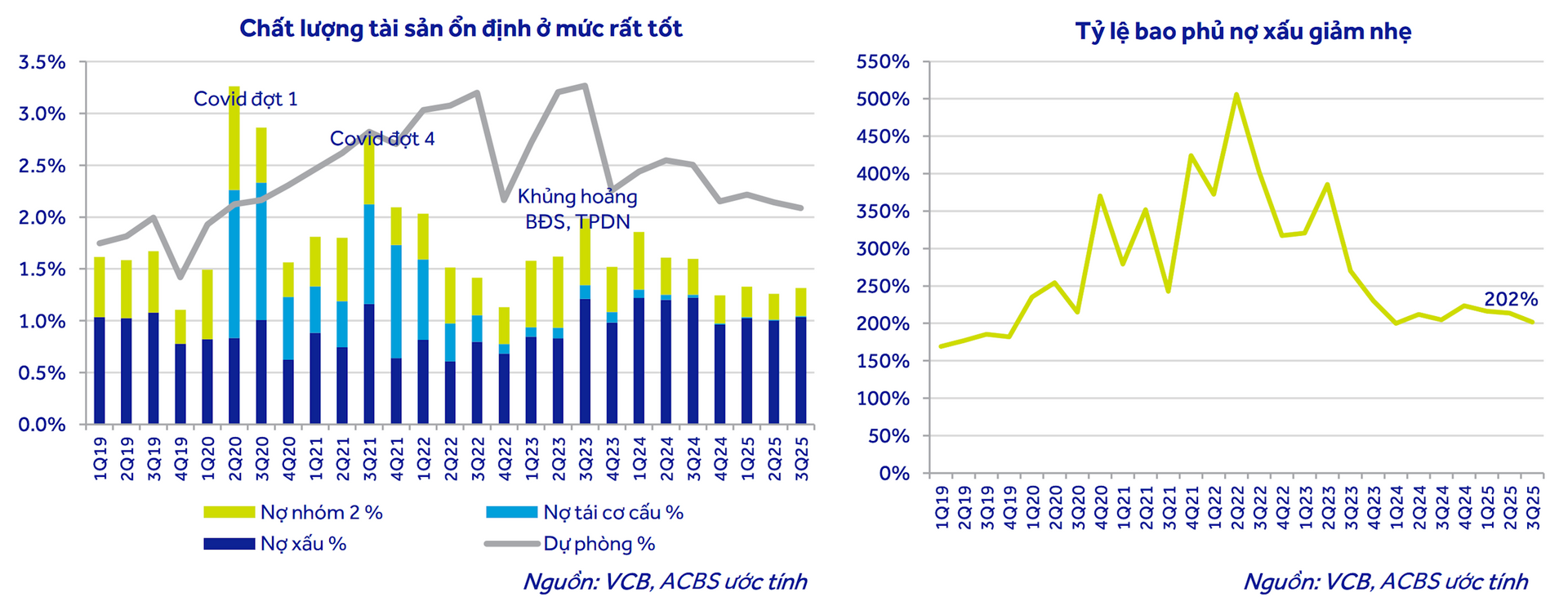

Ở góc độ chất lượng tài sản, Vietcombank tiếp tục duy trì các chỉ số thuộc nhóm tốt nhất toàn ngành. Tỷ lệ nợ xấu được kiểm soát ở mức 1,03%, nợ nhóm 2 chỉ 0,27%, trong khi chi phí tín dụng duy trì ở mức rất thấp nhờ nguồn dự phòng dồi dào. Đây được xem là nền tảng quan trọng giúp ngân hàng linh hoạt hơn trong các chu kỳ kinh tế tiếp theo.

Lũy kế 9 tháng năm 2025, Vietcombank đã hoàn thành gần 76% kế hoạch lợi nhuận năm và hơn 74% dự báo của ACBS. Cho cả năm, ACBS ước tính lợi nhuận trước thuế đạt 44.699 tỷ đồng, tăng gần 6% so với cùng kỳ. Sang năm 2026, lợi nhuận dự kiến tiếp tục tăng trưởng ở mức trên 6%, dù ngân hàng được cho là sẽ đẩy mạnh trích lập dự phòng để củng cố bộ đệm an toàn dài hạn.

Với chiến lược tăng trưởng thận trọng, chất lượng tài sản vượt trội và mức định giá vẫn thấp hơn giá trị nội tại, Vietcombank tiếp tục được ACBS xếp vào nhóm cổ phiếu ngân hàng có tính ổn định cao và dư địa tăng trưởng bền vững trong trung hạn.