Tích trữ hạt nhựa PVC khi giá chạm đáy 10 năm, Nhựa Tiền Phong hưởng lợi thế về chi phí

Nhờ lợi thế về giá nguyên liệu, cổ phiếu NTP được chuyên gia định giá có tiềm năng tăng gần 13% so với giá hiện tại.

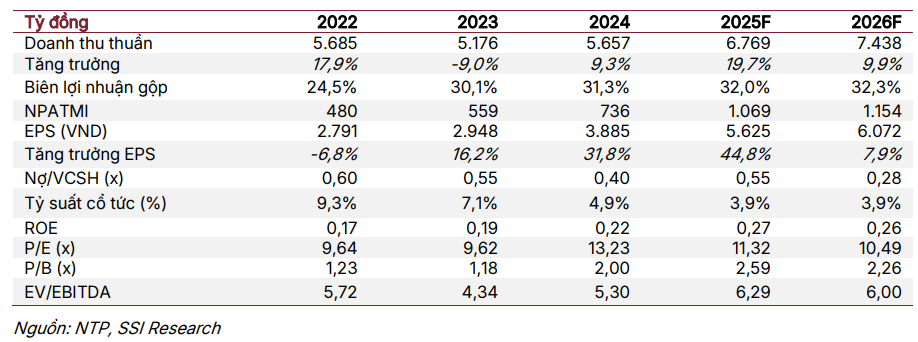

Trong báo cáo cập nhật quý IV/2025, Công ty Chứng khoán SSI (SSI Research) duy trì quan điểm TRUNG LẬP đối với cổ phiếu Công ty CP Nhựa Thiếu Niên Tiền Phong (HNX: NTP), với giá mục tiêu 71.700 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 12,7% so với thị giá hiện tại. Đánh giá này phản ánh thực tế rằng kết quả kinh doanh bứt phá trong năm 2025 phần lớn đã được phản ánh vào giá, trong khi tốc độ tăng trưởng dự kiến chậm lại từ năm 2026.

Điểm sáng lớn nhất trong câu chuyện của NTP đến từ nền tảng lợi nhuận đang được củng cố mạnh mẽ nhờ chu kỳ giá nguyên liệu thuận lợi. Trong quý III/2025, doanh nghiệp ghi nhận doanh thu thuần 1.610 tỷ đồng, tăng 34% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 258 tỷ đồng, tăng gần 50%. Kết quả này trở nên nổi bật hơn khi quý III vốn là giai đoạn thấp điểm của ngành xây dựng, lại chịu tác động từ mưa bão tại nhiều địa phương.

Động lực tăng trưởng chủ yếu nhờ sản lượng tiêu thụ tăng mạnh. Trong quý III, NTP tiêu thụ hơn 31.000 tấn sản phẩm, tăng gần 33% so với cùng kỳ, nhờ trúng thầu nhiều dự án nhà ở dân dụng mới, các hợp đồng ống HDPE cho hạ tầng và sự mở rộng ổn định của kênh bán lẻ. Việc duy trì được sản lượng cao giúp doanh nghiệp bù đắp cho mức giảm của giá bán bình quân và vẫn đảm bảo tăng trưởng doanh thu.

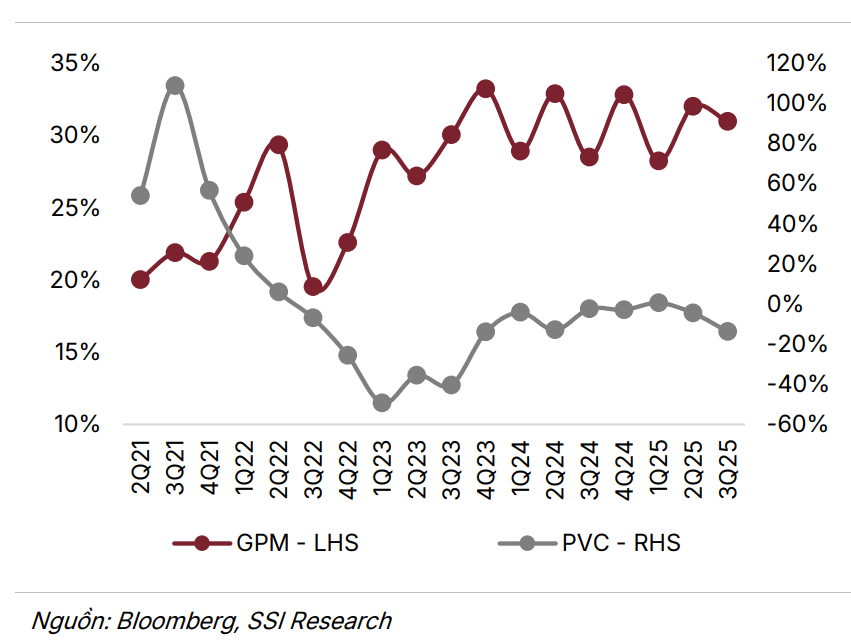

NTP duy trì được biên lợi nhuận cao khi chủ động được nguyên liệu. Trong bối cảnh giá hạt nhựa PVC giảm sâu xuống mức thấp nhất trong khoảng một thập kỷ, doanh nghiệp đã gia tăng tích trữ nguyên liệu với quy mô đủ cho khoảng 6 tháng sản xuất. Nhờ đó, biên lợi nhuận gộp quý III/2025 được cải thiện lên khoảng 31%, cao hơn đáng kể so với cùng kỳ năm trước, trong khi lợi nhuận gộp tăng hơn 45%.

SSI Research dự báo quý IV/2025 sẽ tiếp tục là giai đoạn tích cực khi đây là mùa cao điểm xây dựng. Doanh thu quý IV được ước đạt khoảng 2.000 tỷ đồng, lợi nhuận trước thuế khoảng 342 tỷ đồng. Lũy kế cả năm 2025, doanh thu của NTP dự kiến đạt gần 7.000 tỷ đồng, tăng 20% so với năm trước, còn lợi nhuận trước thuế ước đạt 1.291 tỷ đồng, tăng tới 45%.

Sang năm 2026, tăng trưởng được dự báo chậm lại nhưng vẫn duy trì ở mức ổn định. Doanh thu dự kiến đạt khoảng 7.700 tỷ đồng, tăng gần 10%, trong khi lợi nhuận trước thuế tăng khoảng 8%. Nhu cầu tiếp tục được hỗ trợ bởi các dự án đầu tư công, hoạt động xây dựng dân dụng và quá trình sáp nhập, di dời trụ sở hành chính tại nhiều địa phương.

Về tài chính, NTP tiếp tục cho thấy nền tảng an toàn với ba năm liên tiếp không có nợ vay dài hạn, tỷ lệ tiền mặt ròng trên tổng tài sản khoảng 13%. Phần lớn nhà máy đã khấu hao, giúp doanh nghiệp tối ưu chi phí vốn và duy trì hiệu quả sinh lời. Trên cơ sở kết quả kinh doanh tích cực, SSI kỳ vọng NTP sẽ tiếp tục duy trì chính sách cổ tức ở mức cao, gồm cổ tức tiền mặt và cổ tức cổ phiếu trong năm 2026.

Với mức định giá hiện tại, SSI Research cho rằng cổ phiếu NTP đã phản ánh phần lớn triển vọng tăng trưởng mạnh của năm 2025. Dù vậy, nền lợi nhuận cao, cấu trúc tài chính lành mạnh và lợi thế chi phí nguyên liệu vẫn giúp doanh nghiệp giữ được sức hấp dẫn trong trung hạn, đặc biệt với các nhà đầu tư ưu tiên sự ổn định và dòng tiền cổ tức.