Hưởng lợi sóng đầu tư công, cổ phiếu một ông lớn xây dựng được khuyến nghị MUA với dư địa tăng hơn 43%

Backlog gần 30.000 tỷ đồng đang tạo nền tảng cho doanh nghiệp xây dựng này tăng trưởng các quý tới, cổ phiếu cũng được chuyên gia khuyến nghị Mua.

Công ty Chứng khoán ACBS vừa công bố báo cáo cập nhật dành cho Tổng công ty Vinaconex (VCG), duy trì khuyến nghị MUA với giá mục tiêu 35.000 đồng/cp, tương ứng mức tăng giá kỳ vọng 43,4%. ACBS cho rằng đà tăng tốc của giải ngân đầu tư công sẽ tiếp tục mở ra chu kỳ việc làm mới cho VCG và thương vụ thoái vốn tại dự án Cát Bà Amatina đã tạo “cú huých” tài chính quan trọng, giúp VCG bước vào chu kỳ tăng trưởng mới cả ở mảng xây lắp lẫn bất động sản.

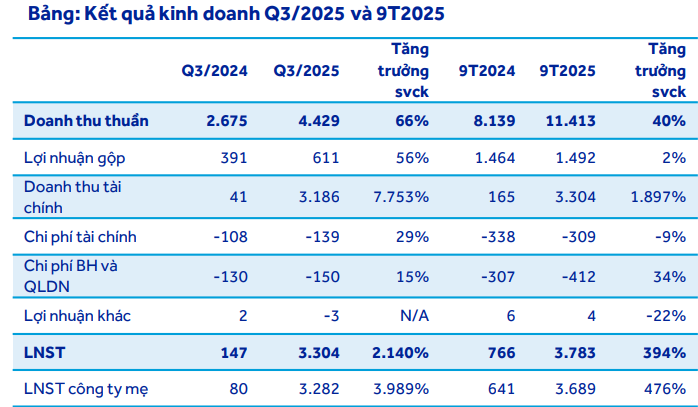

Trong quý III/2025, VCG ghi nhận kết quả kinh doanh đột biến khi lợi nhuận sau thuế của cổ đông công ty mẹ đạt 3.282 tỷ đồng, gấp 41 lần so với cùng kỳ, chủ yếu nhờ khoản lãi hơn 3.060 tỷ đồng từ việc chuyển nhượng dự án Cát Bà Amatina. Dù loại bỏ khoản lợi nhuận bất thường, lợi nhuận trước thuế cốt lõi 9 tháng vẫn đạt 994 tỷ đồng, tăng 9% so với cùng kỳ.

Lũy kế 9 tháng, doanh thu thuần đạt 11.413 tỷ đồng (+40%), lợi nhuận sau thuế của cổ đông công ty mẹ đạt 3.689 tỷ đồng, hoàn thành 315% kế hoạch năm và 94%. Theo dự phóng của ACBS, khả năng Vinaconex vượt kế hoạch là rất lớn. Trong cơ cấu hoạt động, mảng xây lắp ghi nhận doanh thu 8.020 tỷ đồng (+46%), mảng bất động sản mang về 1.269 tỷ đồng (+64%), còn hoạt động đầu tư tài chính đóng góp doanh thu 2.123 tỷ đồng, tiếp tục là nguồn thu ổn định giúp bù đắp chi phí vận hành.

Trong bảng cân đối tài chính cải thiện mạnh sau khi VCG thu về hơn 5.300 tỷ đồng tiền mặt và đầu tư tài chính ngắn hạn trong quý III. Nợ vay tài chính giảm hơn 1.600 tỷ đồng, kéo tỷ lệ nợ/vốn chủ sở hữu xuống còn 0,58 lần, thấp hơn nhiều so với mức 0,79 lần đầu năm. ACBS đánh giá dư địa tài chính mới sẽ cho phép VCG tăng tốc đầu tư vào các dự án xây lắp và bất động sản chủ lực.

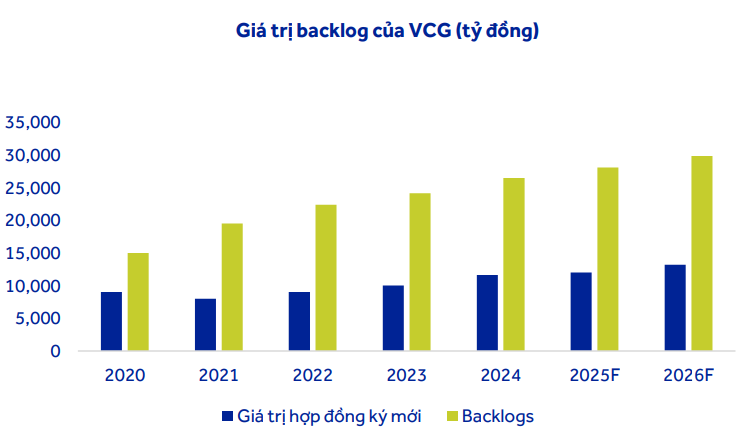

Đáng chú ý, backlog xây lắp đạt hơn 29.000 tỷ đồng, tương đương hơn 3 lần doanh thu năm 2024. Đây được xem là nền tảng vững chắc để doanh nghiệp ghi nhận doanh thu và lợi nhuận ổn định trong giai đoạn 2025–2026, đặc biệt khi giải ngân đầu tư công đang ở tốc độ cao.

ACBS dự phóng năm 2025, doanh thu của VCG đạt 14.772 tỷ đồng (+14%) và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 3.931 tỷ đồng, tăng hơn 324% nhờ khoản lãi từ thoái vốn. Bước sang năm 2026, lợi nhuận dự kiến giảm về 1.547 tỷ đồng khi không còn yếu tố đột biến, nhưng nếu loại trừ khoản lợi nhuận bất thường năm trước, lợi nhuận cốt lõi vẫn tăng hơn 28% – thể hiện xu hướng tăng trưởng lành mạnh.

Về diễn biến giá, ACBS cho biết VCG có thể xuất hiện nhịp hồi phục kỹ thuật kiểm định lại vùng 25.000 đồng/cp, trước khi bước vào giai đoạn tích lũy quanh vùng 23.000–25.000 đồng nhằm xây nền cho xu hướng tăng bền vững hơn. ACBS cho rằng VCG đang ở thời điểm thuận lợi nhất trong nhiều năm trở lại đây và đưa ra khuyến nghị MUA với giá mục tiêu 35.000 đồng/cp, tương ứng tổng mức sinh lời kỳ vọng 46,3%.