Hưởng lợi từ quy định xăng E10, cổ phiếu “ông lớn” ngành xăng dầu được dự báo upside gần 30%

Theo Chứng khoán HSC, quy định bắt buộc sử dụng xăng sinh học E10 từ năm 2026 giúp Petrolimex (PLX) cải thiện lợi nhuận, cổ phiếu được dự báo upside gần 30%.

E10 – chất xúc tác mới cho thị phần của “ông lớn” xăng dầu

Theo báo cáo cập nhật của Chứng khoán HSC công bố ngày 7/12/2025, Tập đoàn Xăng dầu Việt Nam (Petrolimex, HOSE: PLX) đang bước vào giai đoạn thuận lợi nhờ quy định bắt buộc sử dụng xăng sinh học E10RON95 từ tháng 6/2026, theo Thông tư 50/2025 của Bộ Công Thương.

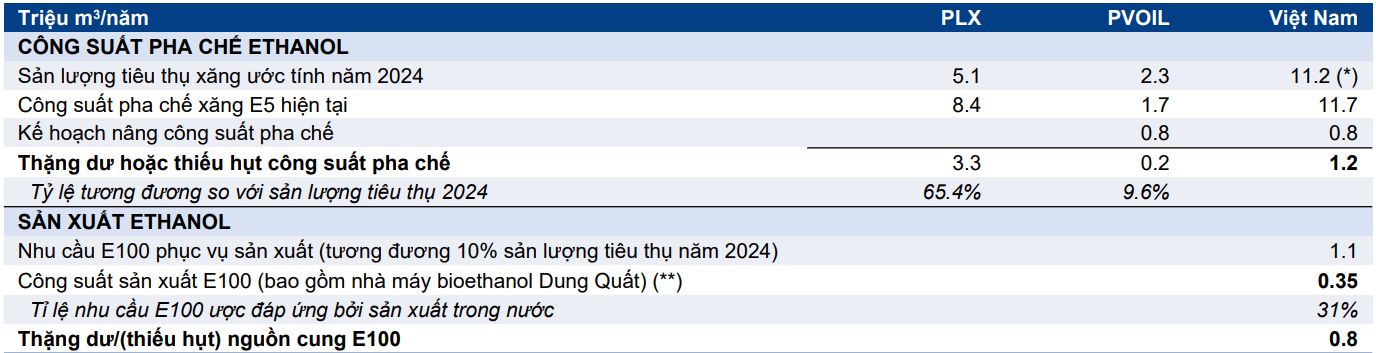

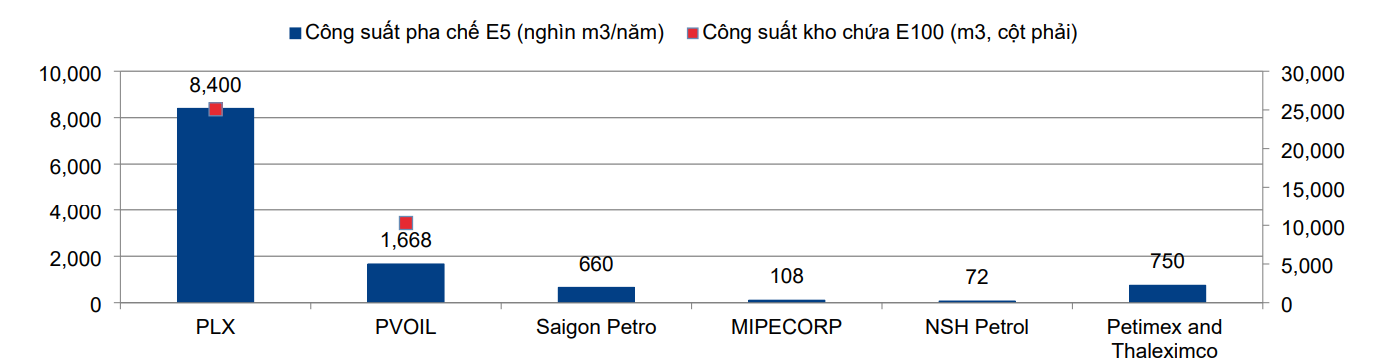

HSC nhận định PLX là doanh nghiệp hưởng lợi lớn nhất bởi năng lực pha chế E10 dư thừa tới 3,3 triệu lít, tương đương khoảng 65% sản lượng tiêu thụ xăng dầu năm 2024, cho phép công ty gia tăng thị phần từ các nhà phân phối nhỏ hơn trong giai đoạn đầu triển khai.

Với hơn 4.300 cửa hàng và điểm bán trên cả nước, trong đó gần 2.900 điểm thuộc sở hữu trực tiếp, Petrolimex đang nắm khoảng 50% thị phần nội địa. Việc chuyển đổi sang E10 không chỉ giúp doanh nghiệp tận dụng hệ thống pha chế và kho chứa hiện hữu, mà còn tạo cơ hội giành thêm thị phần khi nhiều nhà phân phối cấp 1 chưa đủ điều kiện kỹ thuật để đáp ứng quy chuẩn mới.

Theo ước tính của HSC, lợi nhuận thuần năm 2025 của PLX đạt 2.702 tỷ đồng, giảm 7% so với cùng kỳ nhưng sẽ sớm phục hồi trong các năm tiếp theo, với mức tăng trưởng dự báo 4% năm 2026 và 32% năm 2027. Dòng tiền hoạt động được cải thiện đáng kể nhờ hiệu quả pha chế E10 và chính sách kiểm soát chặt hơn với các đầu mối không đủ điều kiện kinh doanh.

Đáng chú ý, quy trình tái cấu trúc đã hoàn tất vào tháng 10/2025, giúp Petrolimex tinh gọn bộ máy từ 51 công ty con xuống còn 34 đơn vị, đồng thời sáp nhập Tổng công ty Vận tải Xăng dầu Petrolimex. Việc hợp nhất này được kỳ vọng sẽ giảm chi phí bán hàng và quản lý từ năm 2026, dù trong ngắn hạn, tác động tiết giảm chưa thể hiện rõ trên báo cáo tài chính.

Một trụ cột tăng trưởng khác là hệ thống trạm dừng chân dọc tuyến cao tốc Bắc – Nam được xem như mắt xích mở rộng mạng lưới phân phối, hiện 9 dự án trạm dừng chân đang triển khai, với tổng vốn đầu tư khoảng 1.400 tỷ đồng, trong đó chỉ một trạm dự kiến hoàn thành trước cuối năm 2025. HSC đánh giá tiến độ chậm chủ yếu do quy trình nội bộ phức tạp, song chiến lược dài hạn vẫn giữ nguyên giá trị khi mạng lưới này hoàn thiện sẽ giúp PLX mở rộng sản lượng tiêu thụ thêm khoảng 1% mỗi năm.

Định giá vẫn hấp dẫn so với khu vực

Trên thị trường, cổ phiếu PLX đang giao dịch ở mức P/E trượt dự phóng 1 năm là 16,4 lần, thấp hơn 0,4 độ lệch chuẩn so với trung bình kể từ năm 2023, cho thấy dư địa định giá còn rộng. So sánh với các doanh nghiệp cùng ngành trong khu vực như Eneos (Nhật Bản), Sinopec (Trung Quốc) hay Petronas Dagangan (Malaysia), PLX có ROE năm 2025–2026 đạt 10–10,7%, cao hơn trung bình nhóm so sánh khoảng 3 điểm phần trăm.

Trên cơ sở đó, HSC duy trì khuyến nghị “Mua vào” với giá mục tiêu 43.000 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 27% so với thị giá hiện tại. Mặc dù giá mục tiêu được điều chỉnh giảm nhẹ 2% so với trước, nhưng giới phân tích cho rằng tiềm năng tăng trưởng trung hạn vẫn vững chắc, khi PLX là doanh nghiệp hiếm hoi có thể vừa mở rộng quy mô vừa tiết giảm chi phí trong bối cảnh ngành bán lẻ xăng dầu đang tái định hình.

HSC cho rằng, trong khi các doanh nghiệp châu Á đang chịu áp lực từ giá dầu và xu hướng năng lượng tái tạo, Petrolimex vẫn duy trì lợi thế nhờ quy mô thị phần, hạ tầng đồng bộ và vị thế đầu ngành trong mạng lưới bán lẻ. Phương pháp định giá SOTP của HSC cũng phản ánh các mảng đóng góp chính như xăng dầu, bảo hiểm PJICO và Castrol-BP Petco với tổng giá trị vốn chủ sở hữu định giá hơn 55.600 tỷ đồng.

Bên cạnh đó, việc thoái vốn khỏi các công ty con như PLC, PGCC và Petrolimex Lào (PLL) nếu được thực hiện đúng thời điểm, có thể tạo nguồn thu đột biến cho doanh nghiệp trong giai đoạn 2026–2027, dù chưa được phản ánh vào mô hình dự báo hiện tại.

Triển vọng của Petrolimex không chỉ đến từ yếu tố chính sách mà còn từ quá trình tự đổi mới. Sau khi tái cơ cấu, công ty tập trung vào hiệu quả vận hành thay vì mở rộng quy mô bằng mọi giá. Tỷ suất lợi nhuận gộp dự kiến duy trì quanh 7–8%, dòng tiền hoạt động dương và chỉ số đòn bẩy tài chính ở mức an toàn (nợ/vốn chủ sở hữu dưới 15%).

Dù còn rủi ro ngắn hạn từ biến động giá dầu Brent và tiến độ đầu tư, HSC đánh giá giai đoạn 2026–2027 sẽ mở ra chu kỳ tăng trưởng cho PLX, một doanh nghiệp đầu ngành đang tận dụng tốt cơ hội từ quy định môi trường để củng cố lợi thế cạnh tranh và hướng đến mô hình bán lẻ xăng dầu hiện đại hơn.