Doanh thu tăng vọt, lợi nhuận lại co, một cổ phiếu vận tải biển vẫn được khuyến nghị MUA cho chu kỳ 2026

DSC cho biết PVT đang bước vào giai đoạn tái cân bằng khi doanh thu tiếp tục tăng nhờ mở rộng đội tàu, trong khi lợi nhuận ngắn hạn chịu sức ép từ chu kỳ giảm tốc của giá cước và biến động tỷ giá.

Chứng khoán DSC vừa công bố báo cáo cập nhật dành cho Tổng Công ty CP Vận tải Dầu khí (PVT), giữ nguyên khuyến nghị MUA và đưa ra giá mục tiêu 22.500 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 20% so với hiện tại. Dù thị trường vận tải dầu thô toàn cầu đang ở trong chu kỳ hạ nhiệt về giá cước, DSC cho rằng PVT vẫn duy trì được nền tảng tăng trưởng ổn định và là một trong số ít doanh nghiệp vận tải dầu khí có khả năng mở rộng đội tàu trong giai đoạn áp lực biên lợi nhuận giảm.

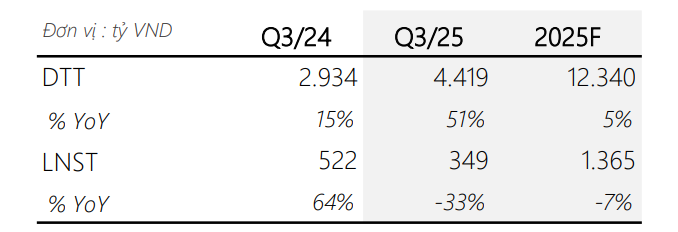

Kết thúc quý III/2025, PVT ghi nhận doanh thu 4.419 tỷ đồng, tăng 51% so với cùng kỳ, nhờ đóng góp mạnh của mảng thương mại và sự gia tăng sản lượng từ các tàu mới đầu tư. Lũy kế 9 tháng, doanh thu đạt 11.522 tỷ đồng, tăng 36,2% và vượt 12% kế hoạch năm. Tuy nhiên, lợi nhuận sau thuế quý III lại giảm 33% xuống 349 tỷ đồng; lũy kế 9 tháng đạt 986 tỷ đồng, giảm 17,9% so với cùng kỳ và chỉ vượt nhẹ 3% kế hoạch năm. Đây là hệ quả của việc biên lợi nhuận gộp co lại còn 13%, thấp hơn đáng kể so với mức 18–24% của các năm trước.

Nguyên nhân chính khiến lợi nhuận suy giảm đến từ chu kỳ giảm tốc của thị trường vận tải quốc tế. Theo dữ liệu Clarksons, nhu cầu thương mại tàu dầu thô chỉ tăng 0,8–1,2% trong 2024 và dự báo chỉ tăng 0,5% trong 2025, trong khi nguồn cung tàu thế giới tăng nhanh hơn, khoảng 2,4% mỗi năm. Điều này kéo giá cước cho thuê tàu, đặc biệt nhóm Handysize và MR là hai phân khúc mà PVT chiếm tỷ trọng lớn sẽ giảm so với cùng kỳ, ảnh hưởng trực tiếp đến hiệu quả khai thác.

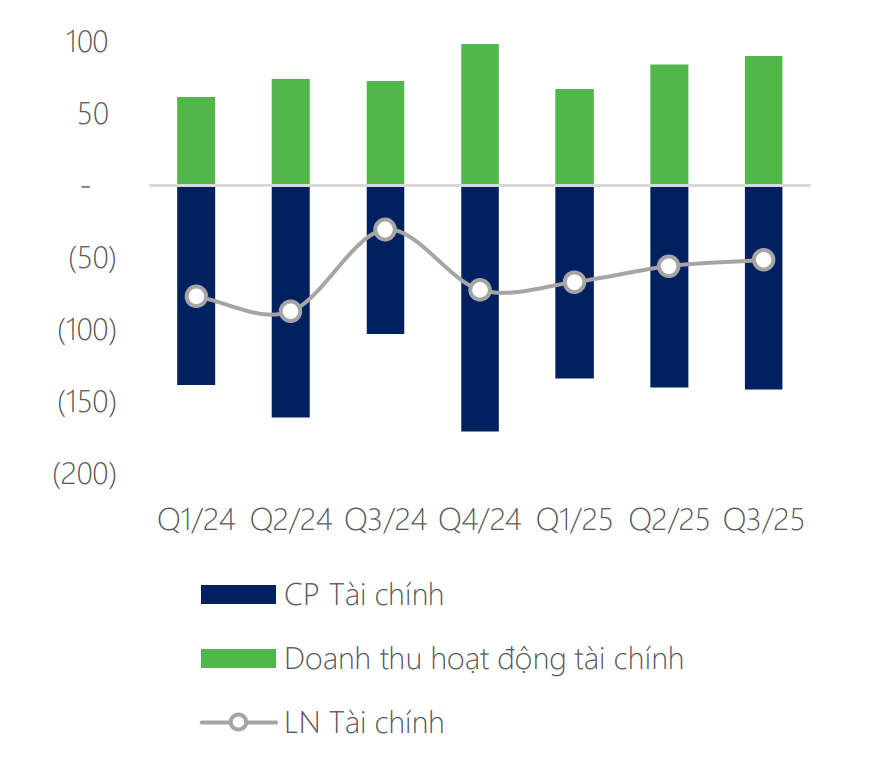

Bên cạnh áp lực giá cước, chi phí tài chính của PVT cũng tăng mạnh trong quý III, đạt 142 tỷ đồng, tăng 37% so với cùng kỳ. Lỗ tỷ giá tăng vọt lên 31 tỷ đồng do VND mất giá khoảng 3,3% từ đầu năm khiến chi phí tài chính ròng ghi nhận mức âm 52 tỷ đồng.

Về chiến lược đội tàu, PVT đã đặt mục tiêu bổ sung 13 tàu trong năm 2025 nhưng mới đưa vào khai thác được 4 tàu, nâng tổng đội tàu lên 60 chiếc với trọng tải hơn 1 triệu DWT. DSC đánh giá việc mở rộng đội tàu diễn ra chậm hơn kế hoạch phản ánh quan điểm thận trọng của ban lãnh đạo trong giai đoạn giá cước vận tải quốc tế giảm và chi phí đầu tư tàu vẫn cao. Tuy nhiên, đội tàu mới vẫn sẽ đóng góp tích cực vào doanh thu năm 2026, tạo nền tăng trưởng ổn định khi thị trường vận tải có dấu hiệu cân bằng cung – cầu trở lại từ cuối năm sau.

DSC dự phóng PVT đạt doanh thu 12.340 tỷ đồng trong năm 2025, tăng 5%, trong khi lợi nhuận sau thuế đạt 1.365 tỷ đồng, giảm 7%. Dù triển vọng lợi nhuận không còn bứt phá mạnh như giai đoạn 2023–2024, DSC cho rằng PVT vẫn giữ được vị thế doanh nghiệp vận tải dầu khí đầu ngành, sở hữu đội tàu trẻ hóa và có khả năng duy trì mức lợi nhuận ổn định ngay cả khi chu kỳ ngành điều chỉnh.

Dựa trên phương pháp định giá P/E mục tiêu 7,7 lần, tương ứng mức -1 độ lệch chuẩn so với trung bình 5 năm, DSC xác định giá trị hợp lý của PVT ở mức 22.500 đồng/cổ phiếu. Mức P/E hiện tại 9 lần được cho là đã phản ánh phần nào bối cảnh giá cước giảm và rủi ro tỷ giá, trong khi định giá mục tiêu thể hiện kỳ vọng vào sự phục hồi của thị trường vận tải cũng như đóng góp doanh thu từ các tàu mới.