Dòng vốn margin dịch chuyển mạnh, nhóm chứng khoán có ngân hàng "chống lưng" áp đảo thị phần

Nhóm công ty chứng khoán có ngân hàng hỗ trợ đang chiếm ưu thế vượt trội về margin, đẩy thị phần của khối ngoại thu hẹp nhanh chóng.

Thị trường chứng khoán quý III/2025 ghi nhận mức tăng trưởng lợi nhuận ấn tượng của các công ty chứng khoán, trong đó sự mở rộng mạnh mẽ của dư nợ cho vay ký quỹ (margin) tiếp tục là điểm nhấn. Tuy nhiên, báo cáo mới đây của Chứng khoán Rồng Việt (VDSC) cho thấy sự thay đổi rõ nét trong cấu trúc thị phần khi nhóm công ty chứng khoán có ngân hàng hỗ trợ đang chiếm ưu thế vượt trội, đẩy thị phần của khối ngoại thu hẹp nhanh chóng.

Theo VDSC, lợi nhuận trước thuế toàn ngành trong quý III tăng 169% so với cùng kỳ trở thành mức cao nhất trong hai năm nhờ VN-Index vượt vùng 1.600–1.700 điểm và thanh khoản thị trường tăng khoảng 40%. Diễn biến tích cực của chỉ số kéo theo lợi suất của loạt cổ phiếu chứng khoán, như VIX tăng hơn 150%, SHS tăng trên 100% và VND tăng trên 50% từ đầu năm.

Tuy vậy, tăng trưởng không lan tỏa đồng đều. Bốn công ty có lợi nhuận lớn nhất chiếm gần 50% tổng lợi nhuận toàn ngành và hơn một nửa mức tăng trưởng. Tỷ trọng này của nhóm 20 công ty dẫn đầu lên tới 91%. Phần còn lại của thị trường, dù quy mô nhỏ, vẫn tăng 171% lợi nhuận so với cùng kỳ. Theo VDSC, đây là minh chứng cho dư địa phát triển của nhóm doanh nghiệp quy mô vừa và nhỏ trong bối cảnh thu nhập người dân cải thiện và nhu cầu đầu tư mở rộng.

Trong mảng tự doanh, hầu hết công ty đều ghi nhận tăng trưởng nhờ thị trường lập đỉnh mới. Danh mục của từng doanh nghiệp tạo ra mức lợi nhuận khác nhau như VIX nổi bật với các khoản đầu tư vào GEX, EIB, GEE; trong khi VPBANKS và TCX (TCBS) chủ yếu hưởng lợi từ danh mục trái phiếu chưa niêm yết. SSI tiếp tục ghi nhận kết quả tích cực ở giao dịch cổ phiếu niêm yết và phái sinh.

Ở mảng môi giới, lợi nhuận cải thiện theo thanh khoản thị trường nhưng biên lợi nhuận gộp vẫn thấp hơn nhiều so với giai đoạn đỉnh 2021–2022. VDSC cho rằng nguyên nhân chính xuất phát từ làn sóng miễn phí giao dịch (“zero fee”) được các công ty lớn triển khai nhằm gia tăng cạnh tranh thị phần. Với lợi thế về đội ngũ môi giới và thương hiệu, VPS và SSI tiếp tục mở rộng thị phần môi giới đáng kể so với cùng kỳ năm ngoái.

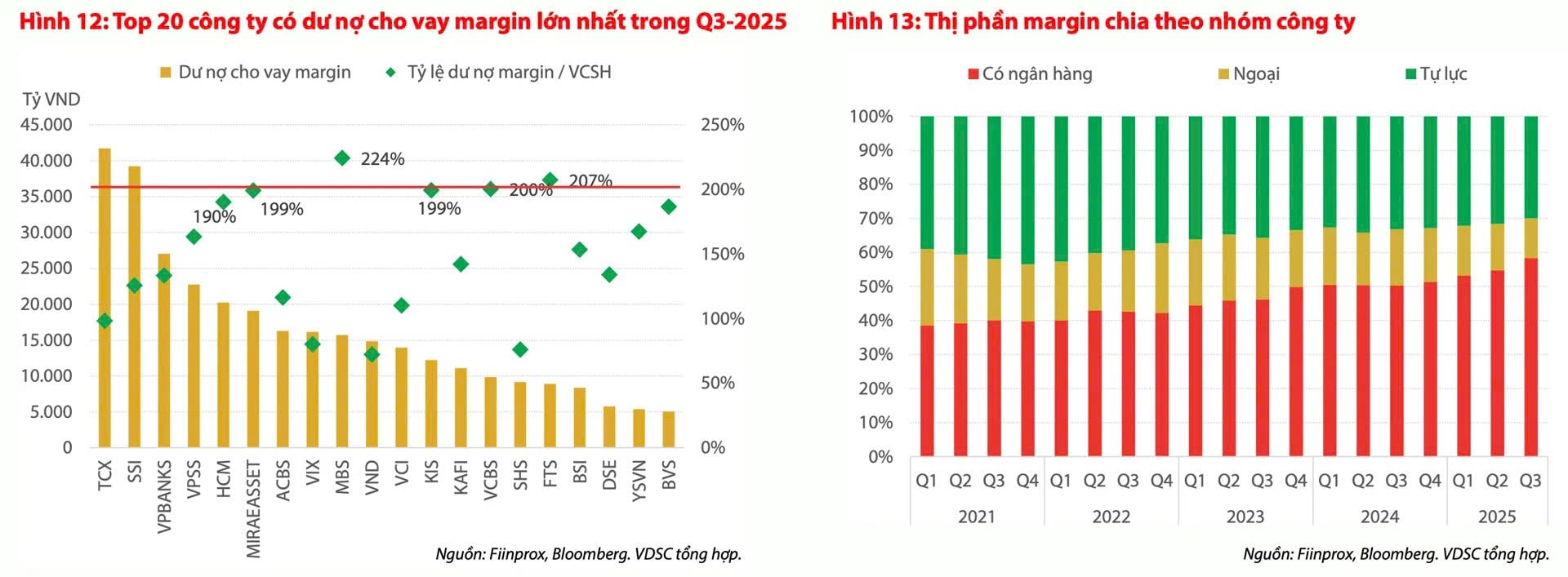

Thanh khoản tăng mạnh cũng khiến thị trường margin sôi động trở lại. Dư nợ margin toàn ngành liên tục lập đỉnh mới sau giai đoạn suy giảm mạnh cuối năm 2022. Phần lớn công ty chứng khoán duy trì tỷ lệ dư nợ margin/vốn chủ sở hữu dưới mức 2 lần theo quy định, nhờ chủ động tăng vốn.

Điểm đáng chú ý nhất trong báo cáo là sự dịch chuyển thị phần mạnh mẽ sang nhóm công ty chứng khoán được ngân hàng hậu thuẫn. Theo thống kê của VDSC, nhóm này đã nâng thị phần margin từ dưới 40% cách đây 5 năm lên gần 60% hiện nay, chủ yếu lấy từ phần thị trường của các công ty ngoại. Trong nhóm 20 doanh nghiệp có dư nợ margin lớn nhất, có tới 11 công ty thuộc nhóm có ngân hàng “chống lưng”, cho thấy xu hướng tham gia sâu hơn của hệ thống ngân hàng vào hoạt động cho vay ký quỹ.

Về room margin, VDSC ghi nhận 17/20 công ty lớn vẫn duy trì tỷ lệ dư nợ/vốn chủ sở hữu dưới mức 2 lần. Ba đơn vị gồm MBS, VCBS và FTS đã tiến sát hoặc vượt trần cho phép. Một số doanh nghiệp khác như HCM, KIS và Mirae Asset cũng tiệm cận ngưỡng này và sẽ cần tăng vốn nếu muốn mở rộng dư nợ cho vay trong thời gian tới. Trong số đó, MBS đang thực hiện tăng vốn điều lệ lên 5.728 tỷ đồng, nhưng mức tăng vẫn chưa đủ để đưa tỷ lệ margin về dưới 200% theo quy định.