Sau kết quả tháng 10, triển vọng cổ phiếu FPT xoay quanh một điểm cần lưu ý

Theo Chứng khoán HSC, hiệu suất các AI factories sẽ là yếu tố then chốt tác động đến biên lợi nhuận mảng Công nghệ của FPT trong thời gian tới.

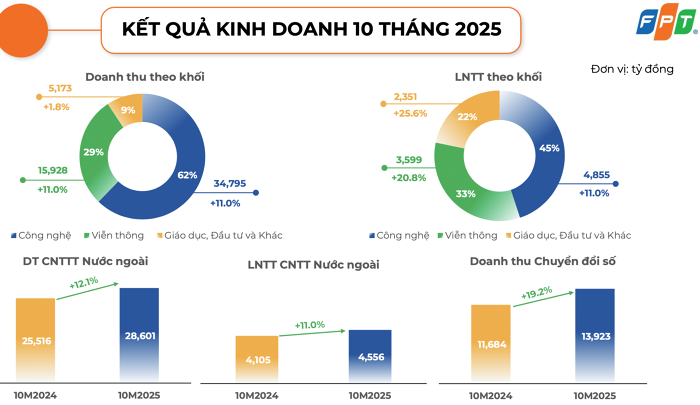

Doanh thu phân hóa giữa các mảng

Kết quả kinh doanh tháng 10/2025 của Công ty CP FPT (HOSE: FPT) vừa công bố cho thấy doanh nghiệp vẫn duy trì được tăng trưởng lợi nhuận, song bức tranh cũng cho thấy sự phân hóa giữa các mảng hoạt động.

Cụ thể, doanh thu tháng 10 của FPT đạt 6.010 tỷ đồng, chỉ tăng 8,2% so với cùng kỳ và giảm 1% so với tháng trước. Trong khi đó, lợi nhuận ròng đạt 955 tỷ đồng, tăng 18,8% nhờ mức thuế suất hiệu dụng thấp hơn và đóng góp ổn định từ các mảng có biên lợi nhuận cao.

Trong đó, Mảng Công nghệ chiếm tỷ trọng lớn trong cơ cấu doanh thu ghi nhận mức tăng 13,2% trong tháng 10, đưa doanh thu lũy kế 10 tháng lên 34.795 tỷ đồng, tăng 10,9% so với cùng kỳ. Tuy nhiên, lợi nhuận trước thuế của mảng này giảm 7,3% so với cùng kỳ. Theo đánh giá của Chứng khoán HSC, nguyên nhân chủ yếu đến từ tỷ lệ sử dụng tại các “AI factory” mới chưa đạt mức kỳ vọng, ảnh hưởng đến biên lợi nhuận của mảng công nghệ trong kỳ.

Bên trong mảng Công nghệ, dịch vụ CNTT trong nước tiếp tục ghi nhận tăng trưởng nổi bật. Doanh thu tháng 10 tăng 49,2% so với cùng kỳ và 18,9% so với tháng trước. Ngược lại, dịch vụ CNTT toàn cầu tăng 6,3% so với cùng kỳ nhưng giảm 3,5% so tháng trước. Nhật Bản vẫn là thị trường có đóng góp tích cực nhất, tăng 22,5% so với cùng kỳ, trong khi doanh thu từ các thị trường ngoài Nhật giảm 3,6%, cho thấy mức độ tăng trưởng không đồng đều theo khu vực.

Một điểm đáng chú ý trong tháng 10 là giá trị hợp đồng ký mới đạt hơn 4.000 tỷ đồng, tăng 122% so với cùng kỳ và 19% so tháng trước. Đây là mức cao thứ hai trong vòng 18 tháng, đóng góp đáng kể vào triển vọng kinh doanh trong thời gian tới. Lũy kế 10 tháng, doanh thu ký mới đạt 33.385 tỷ đồng, tăng 21% so với cùng kỳ.

Ở mảng Viễn thông, doanh thu tháng 10 đạt 1.641 tỷ đồng, tăng 5,7% so với cùng kỳ. Lũy kế 10 tháng, mảng này tăng 11% lên 15.928 tỷ đồng. Mảng Giáo dục & Đầu tư ghi nhận kết quả trái chiều khi doanh thu tháng giảm 13,7% so với cùng kỳ, do tăng trưởng tuyển sinh mới thấp và số lượng sinh viên quy đổi giảm 7,2% trong năm. Tuy vậy, lợi nhuận trước thuế của mảng này tăng 55,6% trong tháng 10, nhờ mức đóng góp cao từ các công ty liên kết.

Biên lợi nhuận toàn công ty đạt 21% trong tháng 10, mức cao nhất từ đầu năm đến nay. Lợi nhuận trước thuế đạt 1.265 tỷ đồng, tăng 13,5% so với cùng kỳ. Lũy kế 10 tháng, FPT ghi nhận 10.805 tỷ đồng lợi nhuận trước thuế (tăng 17,1%) và 7.822 tỷ đồng lợi nhuận ròng (tăng 19,1%).

Triển vọng và định giá cổ phiếu FPT

Sau kết quả kinh doanh tháng 10 được công bố, Chứng khoán HSC giữ nguyên dự báo cho năm 2025, kỳ vọng FPT đạt 69.408 tỷ đồng doanh thu (tăng 10,4%) và 9.262 tỷ đồng lợi nhuận ròng (tăng 17,9%). Theo HSC, yếu tố cần theo dõi trong thời gian tới là hiệu suất vận hành tại các AI factories, bởi yếu tố này đang ảnh hưởng trực tiếp đến biên lợi nhuận mảng Công nghệ.

Về định giá, HSC cho biết cổ phiếu FPT đang giao dịch ở mức P/E dự phóng 17,9 lần, thấp hơn trung bình ba năm gần nhất (19,1 lần). Với triển vọng cải thiện từ doanh thu ký mới và cấu phần lợi nhuận ổn định của Viễn thông và Đầu tư.

Trên cơ sở đó, HSC duy trì quan điểm tích cực và cho rằng mức giá hợp lý của cổ phiếu nằm quanh vùng 123.100 đồng/cổ phiếu trong kỳ đánh giá hiện tại, tương ứng tiềm năng tăng giá khoảng 24% so với thị giá ở thời điểm hiện tại (99.000 đồng/cp).