PDV Logistisc (PDV) chính thức lên HOSE, phiên chào sàn không quá bưng bừng

Với biên độ tăng giảm lên tới 20%, cổ phiếu PDV trong buổi sáng đầu tiên lên HOSE lại diễn biến không quá tích cực.

Sáng 19/11, Công ty CP Vận tải và Tiếp vận Phương Đông Việt (PDV Logistics, HOSE: PDV) chính thức đưa hơn 66 triệu cổ phiếu lên giao dịch tại Sở Giao dịch Chứng khoán TP.HCM. Với giá tham chiếu 12.450 đồng/cổ phiếu, vốn hóa doanh nghiệp tại thời điểm chào sàn ghi nhận khoảng 823 tỷ đồng.

Phiên đầu tiên chào sàn HOSE, theo quy định PDV được phép tăng giảm với biên độ lên tới 20%. Cập nhật tại cuối phiên sáng, PDV hiện tăng nhẹ hơn 2%, thị giá đạt 12.700 đồng/cổ phiếu, khớp hơn 114 nghìn đơn vị.

Ông Hồ Sỹ Thuận – Chủ tịch HĐQT PDV đánh giá đây là cột mốc có tính bước ngoặt trong chặng đường tái cấu trúc đội tàu và nâng cao chuẩn quản trị. Theo ông, niêm yết HoSE sẽ tạo điều kiện cải thiện minh bạch, mở rộng quy mô và gia tăng giá trị cổ phiếu, đồng thời giúp PDV tiếp cận nguồn vốn hiệu quả hơn.

Trước khi lên HoSE, doanh nghiệp đã có hơn 8 năm giao dịch trên UPCoM. Kế hoạch chuyển sàn được xây dựng từ các kỳ đại hội cổ đông 2022–2024, nhằm mục tiêu nâng thanh khoản và mở rộng kênh huy động vốn.

Việc niêm yết diễn ra song song kế hoạch tăng vốn điều lệ lên 793,15 tỷ đồng thông qua phát hành cổ phiếu trả cổ tức tỷ lệ 20% trong quý IV/2025. Với 66 triệu cổ phiếu đang lưu hành, PDV dự kiến phát hành thêm 13,2 triệu đơn vị mới.

Hai cổ đông lớn của PDV – Tổng Công ty CP Vận tải Dầu khí (PVT) sở hữu 51,87% và Công ty TNHH Tân Long nắm 22,82% sẽ lần lượt nhận khoảng 6,85 triệu và 3 triệu cổ phiếu từ đợt trả cổ tức. Việc tăng vốn được xem là nền tảng để PDV tiếp tục mở rộng quy mô đội tàu theo chiến lược đã đặt ra.

Là công ty con của PV Trans, PVT Logistics hoạt động trong lĩnh vực vận tải xăng dầu, hóa chất, dầu thực vật, dịch vụ hàng hải và logistics. Đội tàu của PDV hiện khai thác tại nhiều tuyến biển trọng điểm ở châu Á – Thái Bình Dương, Ấn Độ Dương và Trung Đông. Năm 2024–2025, công ty theo đuổi chiến lược trẻ hóa, tăng trọng tải và đa dạng hóa cấu trúc đội tàu để nâng vị thế cạnh tranh quốc tế.

Tháng 8/2025, PDV tiếp nhận tàu hàng rời PVT Emerald (33.802 DWT), nâng đội tàu lên 10 chiếc với tổng trọng tải hơn 340.000 DWT, tăng 66% so với đầu năm 2024. PVT Emerald được đưa vào khai thác ngay và vận chuyển sắt từ Anh đến Thổ Nhĩ Kỳ, giúp PDV mở rộng sự hiện diện trên các tuyến quốc tế.

Trước đó, năm 2024, PDV tiếp nhận thêm hai tàu mới – PVT Topaz và PVT Coral, đồng thời bán tàu PVT Synergy đúng thời điểm thị trường tàu biển lên giá, tối ưu hiệu quả đầu tư. Đáng chú ý, 100% đội tàu hiện đã đáp ứng tiêu chuẩn vận hành tại Mỹ và châu Âu, tạo lợi thế lớn trong việc khai thác các thị trường yêu cầu tiêu chuẩn khắt khe.

Tính đến 30/9/2025, tài sản của PDV đạt 2.270 tỷ đồng; trong đó tài sản cố định chiếm gần 69%, phản ánh chiến lược ưu tiên đầu tư vào đội tàu và hạ tầng vận tải. Ban lãnh đạo kỳ vọng việc chuyển sàn lên HoSE sẽ giúp nâng cao nhận diện thương hiệu, dễ dàng tiếp cận nhà đầu tư tổ chức và mở rộng nguồn vốn dài hạn cho các dự án mới.

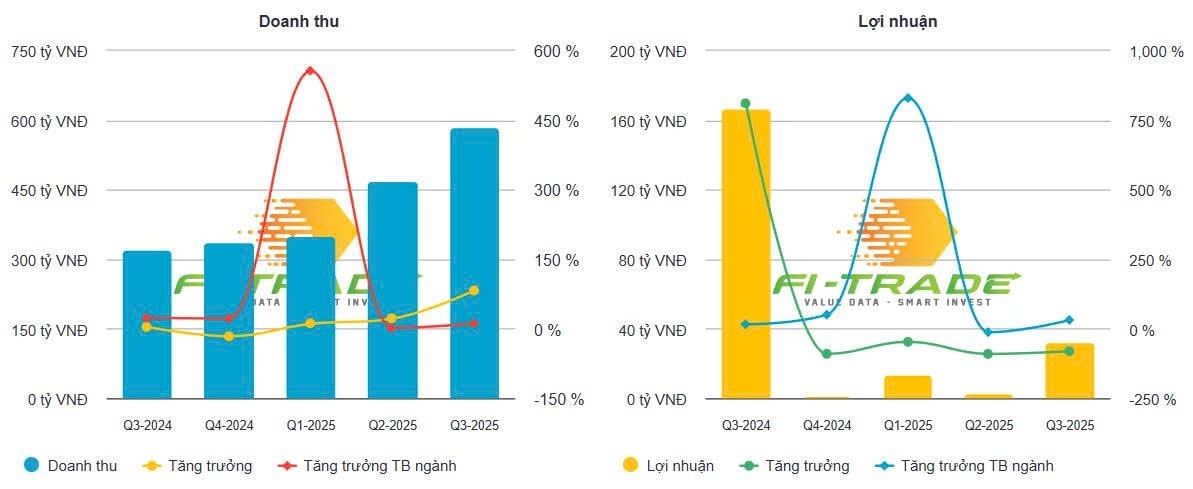

Về kết quả kinh doanh, quý III/2025 PDV ghi nhận doanh thu hợp nhất 586 tỷ đồng, gần gấp đôi cùng kỳ, chủ yếu nhờ mảng thương mại – lĩnh vực có biên lợi nhuận thấp. Doanh thu vận tải cốt lõi đạt 264 tỷ đồng, giảm nhẹ 3,3% trong bối cảnh giá nhiên liệu và chi phí vận hành tăng làm biên lợi nhuận gộp giảm từ 25% xuống 15%. Chi phí khấu hao tăng mạnh do mở rộng đội tàu, trong khi chi phí lãi vay tăng lên hơn 16 tỷ đồng – mức cao nhất từ trước đến nay.

Do không còn khoản lợi nhuận bất thường lớn từ việc bán tàu như năm 2024, lợi nhuận quý III chỉ đạt hơn 32 tỷ đồng, giảm 81% so với cùng kỳ. Lũy kế 9 tháng, PDV đạt 49 tỷ đồng lợi nhuận sau thuế, hoàn thành khoảng 55% kế hoạch năm – mức thấp nhất 4 năm nếu loại trừ yếu tố bất thường.