P/E tăng 80% kể từ đầu tháng 4, cơ hội đang cạn dần với cổ phiếu nhóm ngành này?

Định giá thị trường đang trở về vùng hấp dẫn hơn, đặc biệt ở nhóm ngành chu kỳ có tăng trưởng lợi nhuận lõi, tuy nhiên vẫn cần hết sức chú ý với một nhóm ngành.

Định giá nhóm phi tài chính chỉ “đắt trên bề mặt”

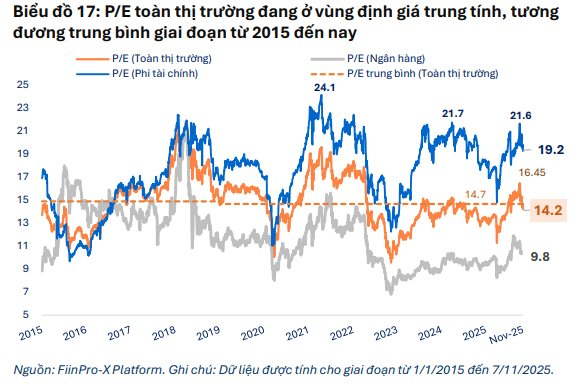

Báo cáo mới công bố của FiinGroup cho thấy mặt bằng định giá thị trường chứng khoán Việt Nam đang dần trở về mức hấp dẫn hơn sau nhịp điều chỉnh mạnh từ đỉnh lịch sử hồi giữa tháng 10/2025. Tại thời điểm cập nhật, chỉ số P/E toàn thị trường ở mức 14,2 lần, giảm 13,7% so với vùng đỉnh 3 năm (16,5 lần) – giai đoạn VN-Index lập kỷ lục mới. Sự suy giảm chủ yếu đến từ giá cổ phiếu lùi 10,3%, trong khi lợi nhuận doanh nghiệp lại tăng 7%, tạo nên diễn biến được đánh giá là lành mạnh hơn về mặt định giá.

Động lực chính của thị trường tiếp tục đến từ nhóm ngân hàng – khối đang chiếm gần 40% tổng lợi nhuận toàn thị trường với P/E hiện tại vào khoảng 9,8 lần. Mức định giá này được nhận định vẫn đóng góp đáng kể trong việc kéo mặt bằng P/E chung về vùng hợp lý hơn, mặc dù triển vọng lợi nhuận có dấu hiệu bước vào chu kỳ chững lại sau nhiều quý tăng trưởng cao liên tục.

Trong khi đó, nhóm phi tài chính đang giao dịch ở mức P/E khoảng 19,2 lần, thuộc vùng cao lịch sử. Tuy nhiên, nếu loại trừ tác động từ hai cổ phiếu có mức tăng đột biến trong thời gian qua là nhóm thuộc hệ sinh thái Vingroup và Gelex, định giá còn lại của nhóm phi tài chính chỉ quanh mức 14,2 lần – sát vùng đáy 5 năm và hiếm gặp kể từ 2020. Điều này phù hợp với nhận định rằng nhóm phi tài chính chỉ “đắt trên bề mặt”, trong khi nhiều ngành vẫn đang duy trì nền tảng cơ bản và kỳ vọng lợi nhuận tích cực.

Một trong những điểm nhấn đáng chú ý của báo cáo là sự phân hóa rõ nét khi so sánh định giá hiện tại với trung bình 5 năm. Bất động sản, Thực phẩm và Công nghệ thông tin đang giao dịch cao hơn mức trung bình, song kỳ vọng lợi nhuận ngắn hạn chưa đủ mạnh để làm động lực mở rộng định giá. Điều này khiến rủi ro điều chỉnh gia tăng nếu thị trường tiếp tục thiếu điểm tựa dòng tiền.

Ngược lại, FiinGroup chỉ ra một số nhóm ngành đã lùi sâu dưới mức định giá trung bình và đang bộc lộ yếu tố hấp dẫn hơn về mặt chu kỳ lợi nhuận, bao gồm Xây dựng, Thiết bị dầu khí, Dệt may, Thủy sản, Hóa chất và Bảo hiểm.

Đây là các nhóm có cải thiện đáng kể về lợi nhuận lõi trong quý 3 với tốc độ tăng trưởng cao, qua đó mở ra cơ hội thu hút dòng tiền mới. Riêng ngành Thép dù P/E vẫn cao hơn mức trung bình 5 năm, nhưng triển vọng tăng trưởng lợi nhuận được dự báo khả quan hơn giai đoạn trước, giúp định giá có thể thu hẹp về mức hợp lý.

Ngân hàng, bất động sản cần hết sức chú ý

Riêng nhóm ngân hàng được phân tích sâu hơn dựa trên hệ số P/B, hiện ở mức 1,6 lần – thấp hơn 20% so với đỉnh 3 năm gần nhất (2,0 lần). Đây là vùng định giá tương đối quen thuộc và từng duy trì trong giai đoạn từ cuối 2023 đến giữa 2025. Điểm đáng chú ý là sự phân hóa lợi nhuận và kỳ vọng giá cổ phiếu giữa hai nhóm: ngân hàng tư nhân và ngân hàng có vốn nhà nước.

Trong khi VPB, TCB, MBB, LPB, SHB và ABB là những cái tên có mức tăng P/B mạnh từ đầu năm thì nhóm ngân hàng quốc doanh như BID, VCB, CTG lại ghi nhận mức tăng khá khiêm tốn hoặc thậm chí đi ngang, dù giá trị sổ sách vẫn tăng đều đặn.

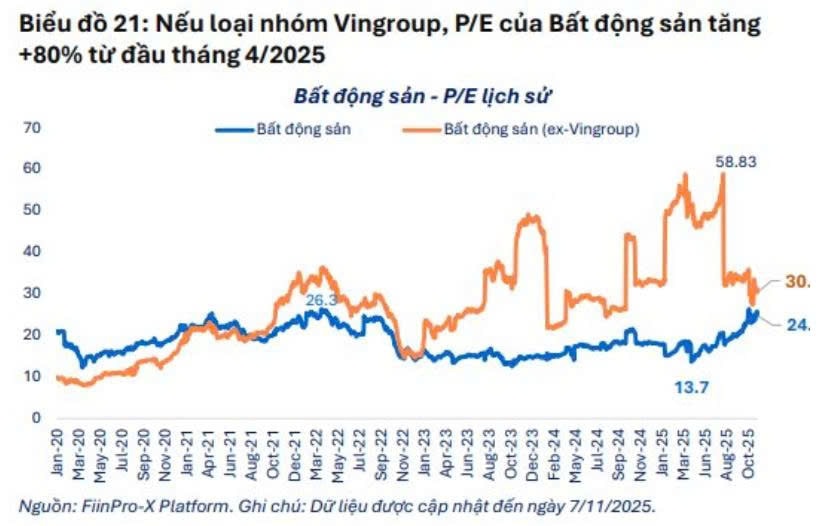

Với ngành Bất động sản, báo cáo tiếp tục nhấn mạnh việc loại bỏ ảnh hưởng từ nhóm đầu tàu Vingroup giúp phản ánh sát hơn năng lực lợi nhuận của phần còn lại.

P/E của nhóm ngoài Vingroup hiện ở mức 30,4 lần – cao hơn đáng kể so với trung bình ngành (24,7 lần), do lợi nhuận cơ bản chưa phục hồi tương xứng với tốc độ tăng giá. Đồng thời, hệ số P/B 1,7 – 2,4 lần tiệm cận vùng cao của 2 năm gần đây. Điều này cho thấy định giá ngành không còn rẻ và rủi ro điều chỉnh ngắn hạn có thể lớn hơn nếu dòng tiền và tiến độ dự án không cải thiện rõ rệt.

FiinGroup kết luận mặt bằng định giá chung đang mở ra nhiều cơ hội chọn lọc theo ngành – đặc biệt với nhóm chu kỳ có lợi nhuận cải thiện mạnh và định giá dưới trung bình lịch sử. Tuy nhiên, trong bối cảnh dòng tiền thị trường suy yếu, chiến lược đầu tư phù hợp vẫn là thận trọng, phân hóa và dựa trên chất lượng lợi nhuận.