Giữa sức ép cạnh tranh mảng công nghệ, cổ phiếu FPT liệu có đủ sức chinh mục mốc “3 chữ số”?

Giữa làn sóng AI và cạnh tranh quốc tế ngày càng gay gắt, mảng công nghệ của FPT chững lại rõ rệt, song biên lợi nhuận toàn tập đoàn vẫn giữ nhịp ổn định.

Tăng trưởng chậm lại, lợi nhuận vẫn giữ nhịp

Công ty CP FPT (HoSE: FPT) là tập đoàn công nghệ hàng đầu Việt Nam, hoạt động trong ba lĩnh vực chính gồm công nghệ, viễn thông và giáo dục. Doanh nghiệp duy trì tăng trưởng ổn định nhờ năng lực chuyển đổi số, xuất khẩu phần mềm và mở rộng thị trường quốc tế, đồng thời hưởng lợi từ xu hướng số hóa mạnh mẽ và nhu cầu IT toàn cầu gia tăng.

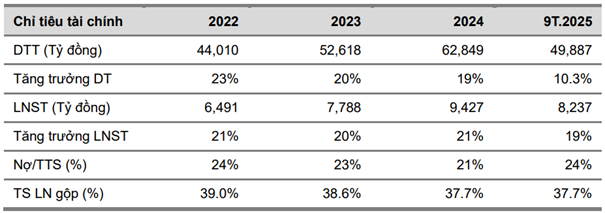

Trong quý III/2025, FPT ghi nhận doanh thu thuần đạt 17.205 tỷ đồng, tăng 8,2% so với cùng kỳ, trong khi lợi nhuận sau thuế của cổ đông công ty mẹ đạt 2.902 tỷ đồng, tăng 18,9%.

Lũy kế 9 tháng, doanh thu đạt 49.887 tỷ đồng, tăng 10,3% và lợi nhuận sau thuế đạt 8.237 tỷ đồng, tăng 19% so với cùng kỳ năm ngoái.

Động lực chính trong kết quả kinh doanh của FPT vẫn đến từ mảng Công nghệ với doanh thu 30.949 tỷ đồng (+10,6%), trong đó thị trường Nhật Bản tiếp tục là đầu tàu tăng trưởng, đạt mức tăng 26% so với cùng kỳ. Mảng Viễn thông ghi nhận 14.287 tỷ đồng (+11,6%) nhờ mở rộng thuê bao băng thông rộng, trong khi Giáo dục chỉ tăng nhẹ 3,9%, đạt 4.651 tỷ đồng, đây là dấu hiệu cho thấy đà tăng trưởng chậm lại khi tốc độ tuyển sinh không còn duy trì mức hai chữ số như các năm trước.

Biên lợi nhuận trước thuế quý III của FPT đạt 19,6%, tăng nhẹ 1 điểm phần trăm so với cùng kỳ nhờ đóng góp từ mảng Viễn thông. Đáng chú ý, lợi nhuận sau thuế tăng mạnh hơn doanh thu do doanh nghiệp ghi nhận khoản lãi tỷ giá ước 882 tỷ đồng từ sự tăng giá của đồng yên Nhật trong nửa đầu năm.

Mảng công nghệ chịu sức ép cạnh tranh quốc tế

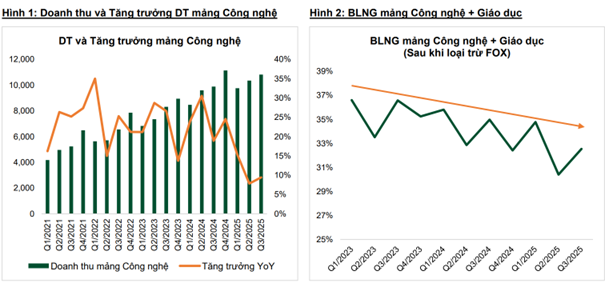

Sau nhiều năm liên tiếp duy trì mức tăng trưởng hai chữ số, doanh thu mảng Công nghệ của FPT quý III/2025 chỉ đạt 10.821 tỷ đồng, tăng 9,4% so với cùng kỳ, đánh dấu quý thứ hai liên tiếp có mức tăng trưởng dưới 10%.

Áp lực cạnh tranh đến từ các doanh nghiệp gia công phần mềm quốc tế ngày càng gay gắt khi họ đẩy mạnh ứng dụng AI tạo sinh (Generative AI) vào quy trình, giúp giảm chi phí và giá thầu. Điều này khiến biên lợi nhuận gộp của FPT chịu áp lực nhất định, đặc biệt tại thị trường Mỹ và khu vực châu Á – Thái Bình Dương (APAC). Cụ thể, doanh thu từ Mỹ chỉ tăng 6%, còn APAC giảm 15% so với cùng kỳ, trong khi Nhật Bản tăng trưởng 23% và là thị trường duy nhất duy trì đà tích cực.

Ngoài ra, tỷ giá JPY/VND biến động mạnh cũng ảnh hưởng đáng kể đến doanh thu quy đổi. Trong nửa đầu năm, FPT hưởng lợi khi đồng yên tăng giá giúp doanh nghiệp ghi nhận lãi tỷ giá lớn, nhưng từ quý III trở đi, đồng yên giảm khoảng 6% khiến doanh thu quy đổi sụt giảm, đồng thời làm giảm khả năng ghi nhận thêm lợi nhuận tài chính từ chênh lệch tỷ giá.

Mảng viễn thông: hiệu ứng quy mô nâng biên lợi nhuận

Trái ngược với mảng Công nghệ, mảng Viễn thông tiếp tục là “điểm sáng” trong cơ cấu hoạt động của FPT. Doanh thu quý III/2025 đạt 4.930 tỷ đồng, tăng 8% so với cùng kỳ, trong khi lũy kế 9 tháng đạt 14.287 tỷ đồng, tăng 11,6%. Sự mở rộng thuê bao băng thông rộng (Broadband) mang lại hiệu ứng quy mô rõ rệt, giúp biên lợi nhuận trước thuế của mảng này cải thiện từ 19% năm 2021 lên khoảng 23% hiện nay.

Nhờ tận dụng hạ tầng mạng sẵn có và kiểm soát tốt chi phí quản lý, FPT duy trì được dòng tiền vận hành ổn định. Đây được xem là mảng “đệm lợi nhuận” vững chắc trong bối cảnh mảng Công nghệ đối mặt áp lực tăng trưởng chậm. Bên cạnh đó, dự án trung tâm dữ liệu FPT Fornix HCM02 đã đi vào hoạt động từ tháng 10/2025, dự kiến hoàn thành giai đoạn 2 trong quý II/2026, hứa hẹn gia tăng năng lực hạ tầng số và củng cố mảng dịch vụ số hóa trong trung hạn.

Tuy nhiên, mảng AI Factory vốn được kỳ vọng trở thành động lực tăng trưởng mới của FPT vẫn chưa đạt kỳ vọng khi tỷ lệ lấp đầy dưới 10% và cạnh tranh gay gắt với các trung tâm dữ liệu AI trong khu vực Đông Nam Á và Ấn Độ. Giá dịch vụ GPU của FPT hiện ở mức 2,31 USD/giờ (H100), thấp hơn đối thủ tại Singapore và Thái Lan nhưng lại thiếu lợi thế về thế hệ GPU mới (H200).

Triển vọng và định giá

Theo dự báo của VCBS, tăng trưởng doanh thu hợp nhất năm 2025 của FPT ước đạt 10%, thấp hơn nhiều so với mức trung bình 19–20% của ba năm trước. Mảng Công nghệ dự kiến duy trì tăng trưởng thấp ở hầu hết các thị trường ngoại trừ Nhật Bản, trong khi mảng Viễn thông tăng đều 11% và mảng Giáo dục chỉ tăng khoảng 4–5%.

VCBS định giá FPT ở mức 104.018 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 8% so với thị giá hiện tại. Kết quả định giá dựa trên phương pháp Sum-of-the-Parts (SOTP), trong đó mảng Công nghệ chiếm giá trị lớn nhất với 108.313 tỷ đồng, tiếp đến là Viễn thông 33.267 tỷ đồng và Giáo dục 35.250 tỷ đồng. Mức P/E mục tiêu cho mảng công nghệ là 21 lần, tương đương trung bình ngành khu vực.

Dù doanh nghiệp vẫn duy trì sức khỏe tài chính tốt với biên lợi nhuận ổn định, dòng tiền dương và khả năng mở rộng hạ tầng, nhưng áp lực cạnh tranh quốc tế, rủi ro tỷ giá và triển vọng mảng AI còn mờ nhạt khiến khuyến nghị giữ ở mức “Trung lập”, phù hợp với tầm nhìn đầu tư ngắn – trung hạn.