Cổ phiếu một doanh nghiệp bất động sản khu công nghiệp được dự báo còn dư địa sinh lời gần 40%

Các mảng duy trì đà tăng trưởng ổn định, từ điện nước, khu công nghiệp đến doanh thu tài chính giúp doanh nghiệp củng cố nền tảng vững chắc.

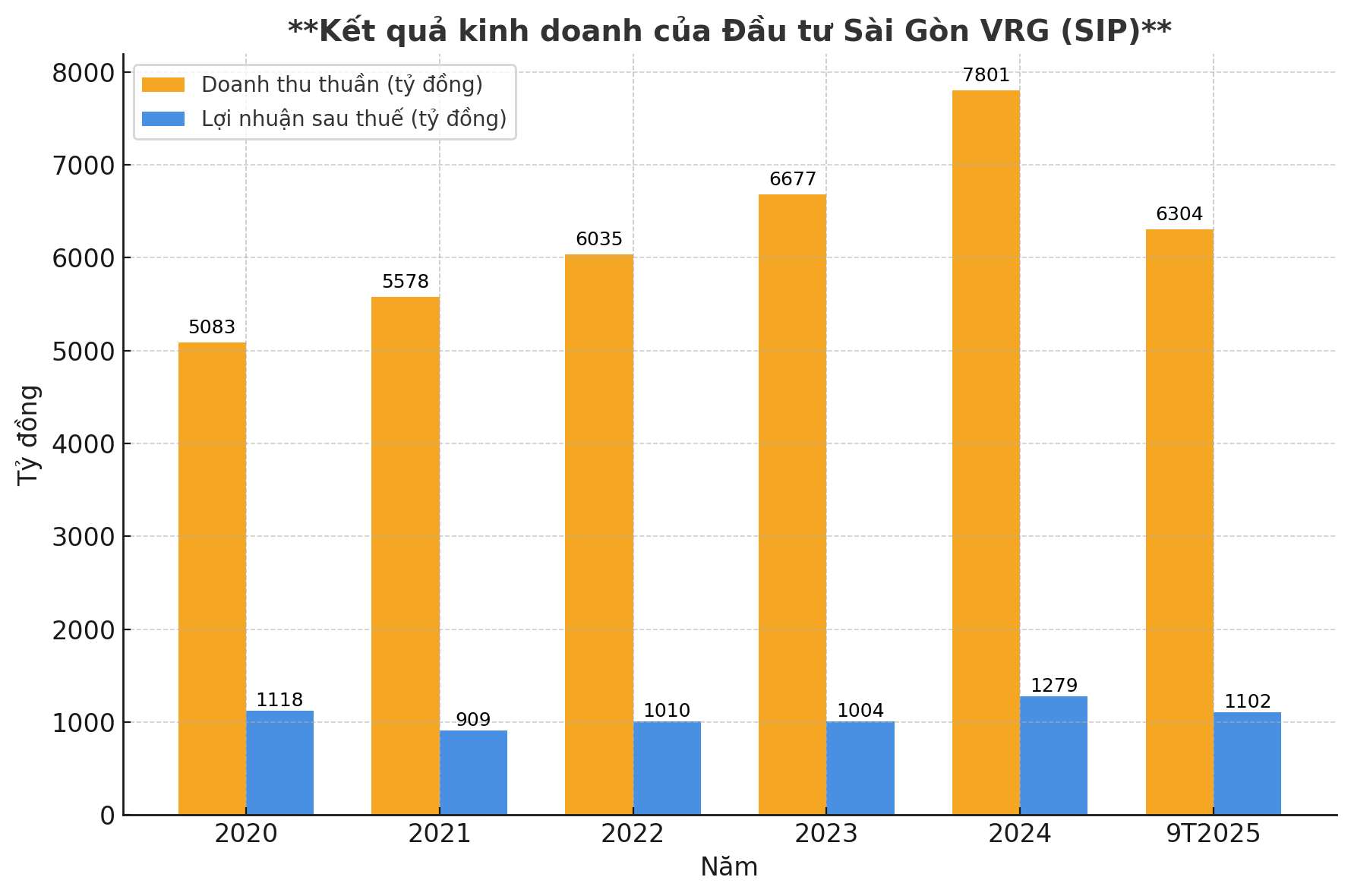

Nguồn thu chính giữ đà tăng trưởng

Trong quý III/2025, Công ty CP Đầu tư Sài Gòn VRG (HoSE: SIP) ghi nhận kết quả kinh doanh tích cực, củng cố vị thế của doanh nghiệp trong nhóm khu công nghiệp có nền tảng tài chính ổn định và dòng tiền bền vững.

Cụ thể, doanh thu quý đạt 2.234 tỷ đồng, tăng 13% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng 22% lên 382 tỷ đồng, mức cao nhất kể từ đầu năm. Với diễn biến khả quan này,

Báo cáo cập nhật của ACBS ngày 4/11 cho biết, tăng trưởng quý III của SIP đến từ ba động lực chính gồm mảng cung cấp điện, nước tăng ổn định; doanh thu cho thuê khu công nghiệp ghi nhận đều đặn; và doanh thu tài chính bật tăng mạnh 28% so với cùng kỳ.

Cụ thể, mảng điện – nước tiếp tục là trụ cột, mang về 1.796 tỷ đồng doanh thu trong quý (+10,9% YoY) và 5.185 tỷ đồng trong 9 tháng (+8,4%). Sản lượng điện phân phối tăng, trong khi giá bán điện bình quân điều chỉnh tăng 4,8% từ tháng 5/2025 theo Quyết định 1279/QĐ-BCT, giúp biên lợi nhuận gộp cải thiện nhẹ lên 8,5%.

Ở mảng cho thuê đất khu công nghiệp, SIP ghi nhận 311 tỷ đồng doanh thu trong 9 tháng (+10,6%), tương đương 64% kế hoạch năm. Công ty đã cho thuê khoảng 29 ha đất, trong đó giá thuê đi ngang so với cuối 2024, cho thấy sự ổn định của nhu cầu thuê đất tại các khu công nghiệp trọng điểm. Biên lợi nhuận gộp duy trì ở mức cao 68,2%, khẳng định hiệu quả khai thác tài sản sẵn có.

Ngoài ra, mảng bất động sản và dịch vụ tiện ích cũng ghi nhận tín hiệu phục hồi, với doanh thu lần lượt 103 tỷ và 101 tỷ đồng, tăng hai chữ số so với cùng kỳ.

Cấu trúc tài chính vững, dòng tiền tích cực

Tính đến cuối quý III/2025, tổng dư nợ của SIP tăng gần 1.000 tỷ đồng lên khoảng 4.600 tỷ đồng, song tỷ lệ đòn bẩy vẫn thấp so với quy mô vốn chủ sở hữu. Tỷ lệ tiền mặt ròng/vốn chủ sở hữu đạt 23,2%, cho thấy khả năng tự chủ tài chính tốt. Doanh thu tài chính chủ yếu từ tiền gửi và cho vay tăng 58% lên 619 tỷ đồng trong 9 tháng, góp phần củng cố dòng tiền hoạt động.

ACBS đánh giá triển vọng của phân khúc khu công nghiệp đang sáng lên, đặc biệt sau khi Việt Nam được hưởng lợi từ các điều chỉnh khung thuế ưu đãi công bố cuối tháng 10/2025, mức thuế tương đương các nước trong khu vực và tốt hơn đáng kể so với giai đoạn đầu năm. Với mô hình ghi nhận doanh thu phân bổ hàng năm và nhu cầu thuê đất ổn định, SIP được kỳ vọng duy trì tăng trưởng đều đặn trong giai đoạn 2025–2026.

ACBS giữ nguyên dự báo năm 2025 với doanh thu 8.810 tỷ đồng (+13% YoY) và lợi nhuận sau thuế 1.414 tỷ đồng (+11%). Năm 2026, doanh thu ước đạt 9.579 tỷ đồng (+9%) và lợi nhuận sau thuế tăng 10% lên 1.556 tỷ đồng. Biên lợi nhuận gộp dự kiến duy trì ổn định quanh 16%, ROE ước đạt 24,6%.

SIP hiện giao dịch ở mức P/E dự phóng 2026 chỉ 10,4 lần, thấp hơn trung vị ngành (11,1 lần), trong khi cổ tức tiền mặt kỳ vọng đạt 2.000 đồng/cp, tương ứng suất sinh lợi 3,5%.

ACBS nâng khuyến nghị từ “Khả quan” lên “Mua”, đặt giá mục tiêu mới ở mức 77.000 đồng/cổ phiếu vào cuối năm 2026, tương ứng mức tăng tiềm năng khoảng 35,8% so với giá thị trường hiện tại (56.500 đồng/cp).

Với tổng tỷ suất lợi nhuận kỳ vọng 39,3%, ACBS cho rằng cổ phiếu SIP đang ở vùng hấp dẫn cho nhà đầu tư dài hạn, đặc biệt trong bối cảnh doanh nghiệp duy trì được dòng tiền ổn định, tài chính lành mạnh và triển vọng khu công nghiệp sáng sủa.