Điểm tựa từ "cú đấm thép 2", Hòa Phát có thể thu về 6,6 tỷ USD trong năm nay

“Siêu dự án” Dung Quất 2 bắt đầu vận hành ổn định, giúp sản lượng thép dẹt tăng vọt và biên lợi nhuận Hòa Phát cải thiện rõ rệt.

Công ty Chứng khoán BIDV (BSC) vừa đưa ra báo cáo cập nhật về Công ty CP Tập đoàn Hòa Phát (HSX: HPG), duy trì khuyến nghị MUA với giá mục tiêu 33.170 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 24%. Theo BSC, Hòa Phát đang bước vào chu kỳ tăng trưởng mới, nhờ nhà máy Dung Quất 2 đi vào vận hành ổn định và chính sách thuế chống bán phá giá thép từ Trung Quốc mở ra dư địa tăng biên lợi nhuận rõ rệt trong giai đoạn 2025–2026.

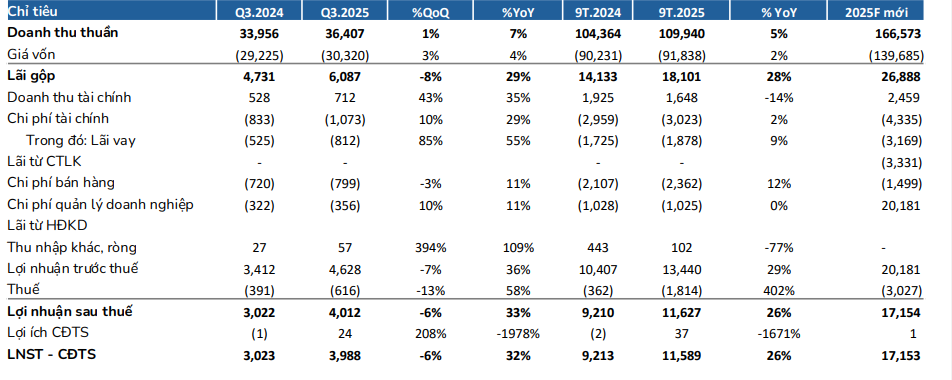

Kinh doanh khởi sắc khi lợi nhuận tăng 32%, biên gộp cải thiện lên 16,7%

Trong quý III/2025, Hòa Phát ghi nhận doanh thu thuần 36.407 tỷ đồng (+7% so với cùng kỳ) và lợi nhuận sau thuế 3.988 tỷ đồng (+32%), cao hơn cùng kỳ dù giá thép đi ngang. Mảng thép chiếm hơn 93% doanh thu, đạt 33.912 tỷ đồng (+8%), trong đó sản lượng HRC tăng mạnh 71% lên 1,27 triệu tấn, nhờ đóng góp của Dung Quất 2 – Giai đoạn 1.

Biên lợi nhuận gộp đạt 16,7%, tăng 2,8 điểm phần trăm so với cùng kỳ, nhờ sản lượng tăng 22% và hiệu suất sản xuất cải thiện. Dù giá than và quặng sắt tăng nhẹ, lợi nhuận ròng vẫn được hỗ trợ bởi lãi tỷ giá tăng 47% và lãi tiền gửi tăng 30% so với quý trước.

So với quý II, kết quả kinh doanh quý III gần như đi ngang (LNST -6% QoQ) do yếu tố mùa vụ và Dung Quất 2.2 chưa đóng góp đáng kể. Tuy nhiên, chi phí khấu hao tăng thêm 550 tỷ đồng cho thấy Dung Quất 2 giai đoạn 1 đã nghiệm thu và hoạt động thương mại ổn định, tạo nền cho tăng trưởng quý IV.

Dung Quất 2 trở thành “đòn bẩy mới” giúp Hòa Phát mở rộng biên lợi nhuận

BSC nhận định Dung Quất 2 sẽ là động lực chính của Hòa Phát trong giai đoạn tới. Nhà máy có tổng công suất 5,6 triệu tấn/năm, được đánh giá có chi phí sản xuất thấp và lợi thế quy mô vượt trội, giúp HPG duy trì vị thế số một tại Việt Nam.

Từ quý III/2025, Việt Nam đã áp thuế chống bán phá giá với thép HRC khổ nhỏ từ Trung Quốc, giúp HPG giảm áp lực cạnh tranh, giữ giá bán ổn định và biên lợi nhuận tốt hơn. Dự kiến, thuế chống lẩn tránh với HRC khổ lớn sẽ được ban hành trong quý I/2026, tiếp tục củng cố lợi thế cho doanh nghiệp nội địa.

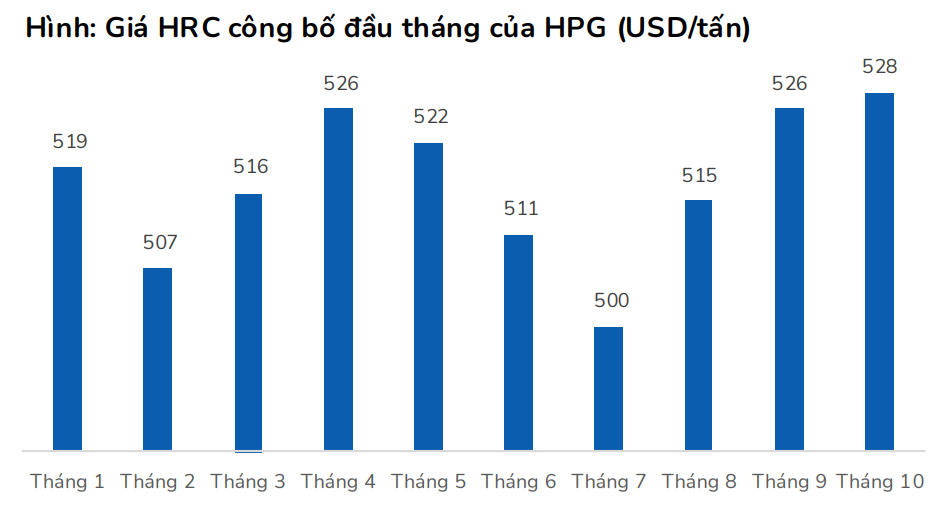

Theo BSC, giá HRC hiện ở mức 525–530 USD/tấn và vẫn có dư địa tăng trong năm 2026 khi nhu cầu thép phục hồi và Trung Quốc giảm công suất các nhà máy gây ô nhiễm. Bên cạnh đó, sản lượng HRC quý IV của Hòa Phát dự kiến tăng thêm 25–30% so với quý III nhờ Dung Quất 2.2 vận hành và lò cao Dung Quất 1 khôi phục sau sự cố.

BSC dự phóng doanh thu năm 2025 của Hoa Phát đạt 166.573 tỷ đồng (+20%), lợi nhuận sau thuế 17.153 tỷ đồng (+43%), tương ứng EPS 2.235 đồng/cổ phiếu. Sang năm 2026, doanh thu dự kiến đạt 204.072 tỷ đồng (+23%), lợi nhuận tăng lên 25.462 tỷ đồng (+48%), tương ứng EPS 3.317 đồng/cổ phiếu.

Biên lợi nhuận gộp dự kiến tăng từ 16,1% năm 2025 lên 19,1% năm 2026, khi Dung Quất 2 đạt 90% công suất. ROE của Hòa Phát được kỳ vọng trở lại mức 18–20%, trong khi định giá P/E 2026 chỉ khoảng 8x, thấp hơn trung bình ngành. Với triển vọng này, cổ phiếu HPG được BSC duy trì khuyến nghị MUA.