FPT tăng trưởng hai chữ số, nhà đầu tư có nên hành động ngay lúc này?

Giữa lúc thị trường còn thận trọng, kết quả tăng trưởng mạnh của FPT được xem như một điểm nhấn, mở ra kỳ vọng mới cho nhà đầu tư.

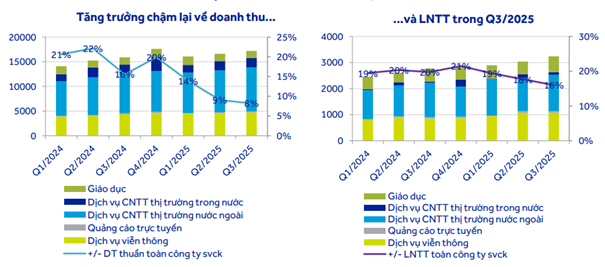

Hai trụ cột CNTT và viễn thông giữ vững đà tăng trưởng

Trong quý 3/2025, FPT đạt doanh thu thuần 49.887 tỷ đồng, tăng 10,3% so với cùng kỳ năm trước. Lợi nhuận trước thuế (LNTT) đạt 9.540 tỷ đồng, tăng 17,6%, nhờ lợi nhuận tài chính và đóng góp từ công ty liên kết. Trong đó, lợi nhuận tài chính tăng tới 229% so với cùng kỳ, đạt 1.228 tỷ đồng, chủ yếu đến từ lãi tiền gửi, chênh lệch tỷ giá và cổ tức nhận được. Lợi nhuận từ các công ty liên kết cũng tăng 35,8%, đạt 374 tỷ đồng.

Mảng dịch vụ CNTT thị trường nước ngoài vẫn là trụ cột doanh thu chính, dù tăng trưởng chậm lại do ảnh hưởng của giai đoạn ký hợp đồng thấp trong các quý trước. Tuy nhiên, tín hiệu cải thiện rõ nét đã xuất hiện khi doanh thu ký mới trong quý 3 tăng 42% so với cùng kỳ, nâng tổng mức tăng 9 tháng lên 14,4%. Đặc biệt, FPT đã ký được hợp đồng trị giá 256 triệu USD với một tập đoàn năng lượng lớn ở châu Á, thương vụ lớn nhất trong lịch sử của doanh nghiệp.

Ở cấp độ thị trường, Nhật Bản tiếp tục là điểm sáng khi doanh thu tăng 23,1%, nhờ nhu cầu chuyển đổi số trong lĩnh vực tài chính. Châu Âu cũng ghi nhận mức tăng mạnh 40,8%, được hỗ trợ bởi hoạt động M&A và mở rộng hiện diện tại Đức, Anh. Trong khi đó, Mỹ tăng nhẹ 6% và châu Á – Thái Bình Dương giảm 14,5% do kết quả yếu tại Singapore và Hàn Quốc. Dù vậy, theo đánh giá của Chứng khoán ACBS, khu vực này đang bắt đầu cho thấy dấu hiệu phục hồi.

Đáng chú ý, dịch vụ chuyển đổi số (DX) được xem là động lực cốt lõi trong mảng CNTT quốc tế tiếp tục tăng trưởng bền vững. Trong 9 tháng đầu năm, mảng này chiếm 48% doanh thu dịch vụ CNTT nước ngoài, tăng 19% so với cùng kỳ, chủ yếu nhờ nhu cầu cao từ Nhật Bản và châu Âu. Các mảng liên quan như cloud, product engineering và AI/data analytics cũng ghi nhận mức tăng tích cực.

Song song đó, mảng viễn thông tiếp tục thể hiện vai trò “điểm tựa” của FPT với doanh thu tăng 11,5% và lợi nhuận trước thuế tăng 21,3% trong 9 tháng đầu năm. Dịch vụ băng thông rộng tăng trưởng 15% nhờ mở rộng thuê bao và điều chỉnh giá cước, giúp nâng biên lợi nhuận toàn mảng. ACBS nhận định, đây là mảng mang lại nguồn thu ổn định, đóng góp đáng kể vào tổng lợi nhuận của tập đoàn.

Ở các mảng khác, dịch vụ CNTT trong nước ghi nhận lợi nhuận tăng 32%, phần lớn nhờ hoàn nhập dự phòng, dù doanh thu chỉ tăng nhẹ 1,6%. Công ty cũng kỳ vọng các dự án chính phủ sẽ mang lại động lực mới cho thị trường nội địa, trong khi mảng giáo dục tăng trưởng chậm hơn do cạnh tranh gay gắt từ khối trường công lập.

Triển vọng 2025–2026: Tăng trưởng lợi nhuận hai chữ số

ACBS dự phóng năm 2025, FPT sẽ đạt doanh thu thuần 70.892 tỷ đồng, tăng 12,8%, và lợi nhuận trước thuế 12.956 tỷ đồng, tăng 17% so với năm 2024. Bước sang năm 2026, tốc độ tăng trưởng dự kiến tiếp tục duy trì ở mức cao, lần lượt 14,4% về doanh thu và 15,1% về lợi nhuận.

Hiệu quả sinh lời của FPT được đánh giá ổn định, với ROE duy trì quanh mức 28%, biên EBITDA hơn 20%, và tỷ lệ nợ ròng/EBITDA ở mức -1,2 lần, phản ánh cấu trúc tài chính lành mạnh. EPS 2025 dự báo đạt 5.039 đồng, tăng 17,9%, trong khi P/E ước tính 19,4 lần, thấp hơn mặt bằng trung bình của các doanh nghiệp công nghệ khu vực.

ACBS cho rằng các yếu tố hỗ trợ chính cho FPT trong giai đoạn 2025–2026 sẽ đến từ:

Đà tăng trưởng mạnh của mảng chuyển đổi số, đặc biệt tại Nhật Bản và châu Âu.

Hợp đồng quy mô lớn với tập đoàn năng lượng châu Á, giúp củng cố backlog dài hạn.

Nguồn thu viễn thông ổn định, đóng vai trò cân bằng kết quả lợi nhuận trong bối cảnh CNTT toàn cầu còn biến động.

Rủi ro chủ yếu nằm ở sự phục hồi chậm của nhu cầu CNTT quốc tế và cạnh tranh ngày càng gay gắt trong mảng giáo dục và dịch vụ nội địa. Tuy nhiên, với năng lực tài chính và danh mục khách hàng đa dạng, FPT vẫn được đánh giá là một trong những doanh nghiệp có nền tảng vững vàng nhất trong ngành công nghệ Việt Nam.

Với triển vọng tăng trưởng lợi nhuận hai chữ số, dòng tiền mạnh và khả năng mở rộng quốc tế, ACBS tiếp tục duy trì khuyến nghị MUA cổ phiếu FPT, với giá mục tiêu 122.400 đồng/cp trong nửa đầu năm 2026. Mức định giá này hàm ý tỷ suất sinh lời kỳ vọng 26,9%, bao gồm cổ tức tiền mặt khoảng 2%/năm.

Theo ACBS, FPT vẫn xứng đáng là lựa chọn dài hạn hàng đầu trong nhóm doanh nghiệp công nghệ – viễn thông niêm yết trên thị trường chứng khoán Việt Nam.