Tiếp tục báo lỗ, cổ phiếu nhà Novaland (NVL) còn hấp dẫn với nhà đầu tư?

Sau kết quả kinh doanh quý 3, cổ phiếu Novaland (NVL) vẫn thu hút giới đầu tư nhờ những tín hiệu trong hoạt động và cấu trúc tài chính.

Lợi nhuận cốt lõi duy trì tích cực, lỗ ròng vẫn trong dự báo

Báo cáo cập nhật của Công ty Chứng khoán Vietcap ngày 28/10/2025 đánh giá, kết quả kinh doanh quý 3 của Công ty CP Tập đoàn Đầu tư Địa ốc No Va (Novaland, HOSE: NVL) nhìn chung phù hợp với dự báo công bố đầu tháng 10, phản ánh tiến trình tái cấu trúc của doanh nghiệp vẫn đang đi đúng hướng.

Trong quý 3/2025, NVL ghi nhận doanh thu thuần 1,7 nghìn tỷ đồng, giảm 13% so với quý 2 và giảm 16% so với cùng kỳ năm trước. Lợi nhuận từ hoạt động kinh doanh đạt 150 tỷ đồng, đánh dấu quý thứ 5 liên tiếp ghi nhận mức dương kể từ quý 3/2024. Tuy nhiên, lỗ ròng sau lợi ích cổ đông thiểu số tăng lên 878 tỷ đồng, chủ yếu do chi phí tài chính và chi phí thuế tăng.

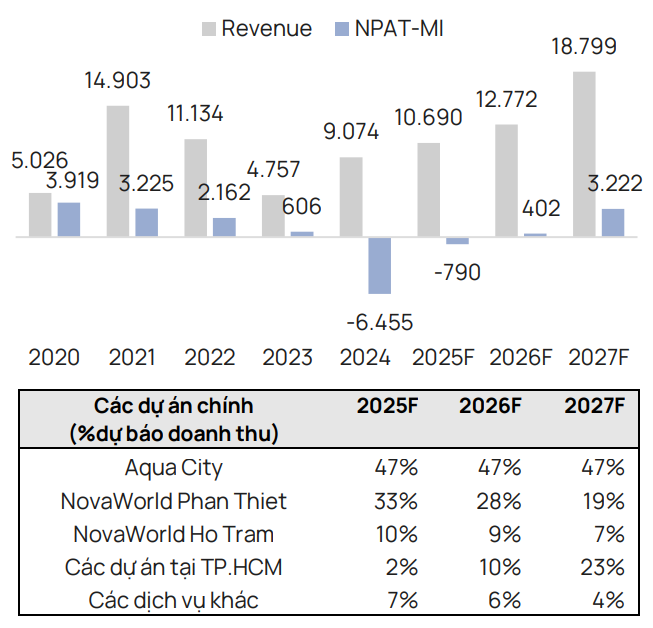

Vietcap đánh giá kết quả này phù hợp với dự phóng lỗ ròng 790 tỷ đồng cho cả năm 2025, đồng thời ghi nhận việc NVL tiếp tục cải thiện hiệu quả hoạt động thông qua duy trì lợi nhuận gộp ổn định và kiểm soát chi phí bán hàng – quản lý.

Lũy kế 9 tháng đầu năm, NVL đạt doanh thu 5,4 nghìn tỷ đồng, tăng 26% so với cùng kỳ; lỗ ròng 1,5 nghìn tỷ đồng, giảm mạnh so với mức lỗ 4,1 nghìn tỷ đồng trong 9 tháng năm 2024. Nguồn doanh thu chủ yếu đến từ bàn giao 720 sản phẩm tại các dự án Aqua City (Đồng Nai) và NovaWorld Phan Thiết (Bình Thuận – Lâm Đồng).

Xem chi tiết kết quả kinh doanh quý 3/2025 của Novaland tại đây

Về cơ cấu tài chính, tỷ lệ nợ vay ròng trên vốn chủ sở hữu đạt 118,9%, thấp hơn mức 133,9% mà Vietcap dự báo cho năm 2025, cho thấy áp lực đòn bẩy đã phần nào được kiểm soát. Tổng dư nợ vay tính đến cuối quý 3/2025 là 64,3 nghìn tỷ đồng, tăng 4,4% so với cuối năm 2024. Trong đó, trái phiếu doanh nghiệp giảm 21% còn 29,5 nghìn tỷ đồng, trong khi các khoản vay ngân hàng và nợ khác tăng 42% lên 34,8 nghìn tỷ đồng.

Vietcap nhận định cấu trúc nợ của NVL đang có sự chuyển dịch tích cực khi đã phụ thuộc ít hơn vào trái phiếu và nhiều hơn vào tín dụng ngân hàng trong nước, yếu tố được kỳ vọng sẽ hỗ trợ quá trình tái cơ cấu trong giai đoạn tới.

Dự án trọng điểm đồng loạt thi công, Aqua City tiếp tục giữ vai trò trung tâm

Báo cáo cho thấy, sau khi đạt được nhiều tiến triển pháp lý trong tháng 6/2025, NVL đã đẩy mạnh thi công tại các dự án trọng điểm trong quý 3. Trong đó, Aqua City (Đồng Nai) đang triển khai đồng thời các phân khu Ever Green 2, River Park 2, Sun Harbor 2 và Đảo Phượng Hoàng, cùng các hạng mục tiện ích như Nova Mall và Kid Zone.

Tại dự án NovaWorld Phan Thiết cũng tiếp tục xây dựng tại phân khu Floria 3.6. Trong khi NovaWorld Hồ Tràm đang đẩy nhanh các hạng mục tiện ích bao gồm Garden Club, Activities Zone Park và công viên Kid Zone tại phân kỳ Habana Island.

Ngoài ra, công ty cho biết trong 9 tháng đầu năm đã cấp 1.935 sổ hồng, chủ yếu tại dự án Sunrise Riverside (TP.HCM), với gần 550 sản phẩm đã hoàn tất thủ tục. Theo Vietcap, việc hoàn thiện pháp lý và cấp sổ hồng cho các dự án bàn giao trước đây có ý nghĩa củng cố niềm tin của khách hàng, dù chưa tác động mạnh tới dòng tiền ngắn hạn.

So với báo cáo phân tích công bố ngày 1/10, Vietcap vẫn giữ nguyên đánh giá rằng Aqua City sẽ là dự án dẫn đầu đà phục hồi của NVL, dự kiến đóng góp 61% tổng doanh số bán bất động sản và 47% doanh thu giai đoạn 2025–2027. Các dự án NovaWorld Phan Thiết và NovaWorld Hồ Tràm được kỳ vọng sẽ phục hồi chậm hơn, nhưng hưởng lợi từ hạ tầng khu vực và tín hiệu cải thiện thanh khoản thị trường.

Phục hồi theo lộ trình, vẫn cần thời gian để củng cố

Vietcap cho rằng NVL đang từng bước phục hồi theo lộ trình dự kiến. Từ quý 4/2025, hoạt động bàn giao dự kiến sẽ tăng tốc, giúp cải thiện dòng tiền và kết quả kinh doanh trong nửa đầu năm 2026. Mô hình dự phóng hiện tại của Vietcap ước tính NVL có thể đạt lợi nhuận sau thuế 402 tỷ đồng năm 2026 và 3.222 tỷ đồng năm 2027, nếu các giả định về tiến độ thi công và pháp lý được duy trì.

Tuy vậy, báo cáo cũng nhấn mạnh một số rủi ro cần theo dõi khi tiến trình tái cấu trúc có thể kéo dài hơn dự kiến; khả năng pha loãng cổ phiếu do các kế hoạch phát hành riêng lẻ, ESOP hoặc hoán đổi nợ; và áp lực đáo hạn trái phiếu nội địa vào năm 2027.

Dù còn nhiều yếu tố bất định, Vietcap đánh giá rằng Novaland đã vượt qua giai đoạn khó khăn nhất về thanh khoản, nhờ các tín hiệu tích cực từ quá trình pháp lý, thi công và sự hỗ trợ từ hệ thống tín dụng trong nước. Việc doanh nghiệp duy trì lợi nhuận dương ở mảng cốt lõi trong 5 quý liên tiếp được xem là cơ sở cho kỳ vọng phục hồi ổn định hơn trong hai năm tới.

Trong báo cáo phân tích hồi đầu tháng 10, dựa trên mô hình định giá RNAV (giá trị tài sản ròng), Vietcap duy trì khuyến nghị mua cổ phiếu NVL với giá mục tiêu 20.000 đồng/cổ phiếu, tương ứng mức tăng tiềm năng 27,8% so với giá đóng cửa 15.650 đồng ngày 1/10/2025. Mô hình định giá sử dụng chi phí vốn bình quân (WACC) 12,2%, kèm mức chiết khấu 10% để phản ánh rủi ro pháp lý và thay đổi cấu trúc sở hữu dự án trong quá trình tái cấu trúc.