Gặp FPT, Vietcap giữ nguyên quan điểm với cổ phiếu nhà Chủ tịch Trương Gia Bình

Sau buổi làm việc với FPT, Vietcap không thay đổi đánh giá với cổ phiếu nhà Chủ tịch Trương Gia Bình, tiếp tục khuyến nghị như mục tiêu từ trước.

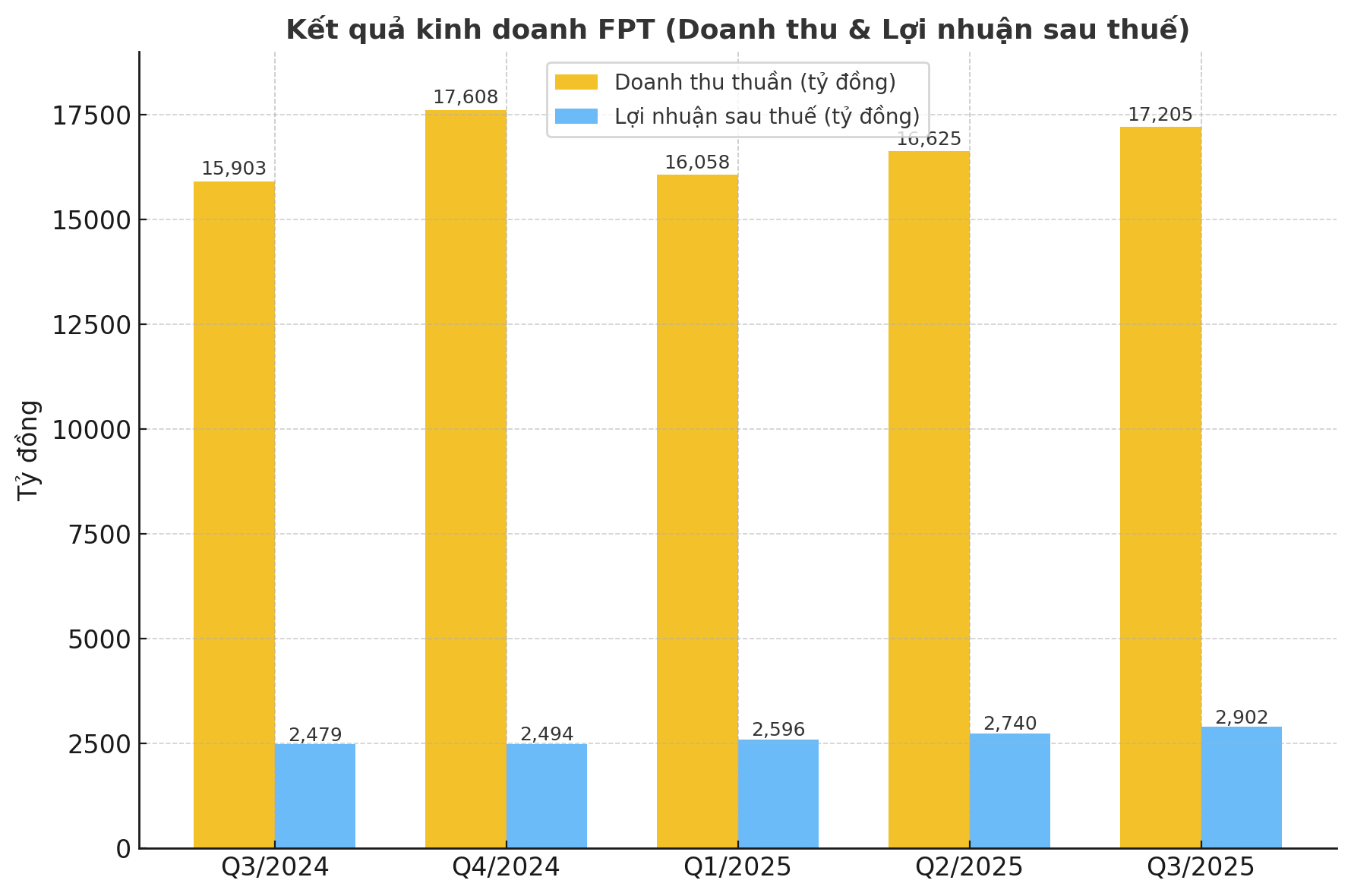

Đà tăng trưởng ổn định trên nền tảng vững chắc

9 tháng đầu năm 2025, FPT ghi nhận doanh thu hợp nhất gần 49.900 tỷ đồng, tăng hơn 10% so với cùng kỳ, trong khi lợi nhuận trước thuế đạt 9.540 tỷ đồng, tăng gần 18%. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 6.867 tỷ đồng, tương đương mức tăng 19%.

Riêng quý III/2025, doanh thu của FPT đạt 17.204 tỷ đồng, lợi nhuận ròng 2.435 tỷ đồng, lần lượt tăng 8% và 17% so với cùng kỳ năm trước, cho thấy đà tăng trưởng vẫn được duy trì ổn định qua từng quý.

Xét về cơ cấu, mảng công nghệ tiếp tục đóng vai trò trụ cột, đặc biệt là khối CNTT nước ngoài với mức tăng trưởng doanh thu 13% và lợi nhuận trước thuế 13%. Đáng chú ý, doanh thu từ dịch vụ chuyển đổi số (DX) tăng 19%, chiếm 48% tổng doanh thu mảng này. Các thị trường chính đều ghi nhận kết quả khả quan như Nhật Bản tăng 26%, Mỹ tăng 8%, EU tăng 31%, dù khu vực APAC giảm nhẹ 8%.

Tín hiệu tích cực còn đến từ doanh thu ký mới khi tăng 14% lên 29.400 tỷ đồng, mức cao nhất trong nhiều quý gần đây. Đặc biệt, số lượng hợp đồng có giá trị trên 10 triệu USD tăng mạnh 90%, phản ánh khả năng mở rộng quy mô và uy tín quốc tế ngày càng vững của FPT.

Mảng CNTT trong nước cũng khởi sắc nhờ hệ sinh thái sản phẩm “Made-by-FPT”, doanh thu tăng 23% và biên lợi nhuận được cải thiện đáng kể. Trong khi đó, mảng viễn thông duy trì tăng trưởng 12% doanh thu, 21% lợi nhuận trước thuế, biên lợi nhuận đạt 22,5%. Giáo dục và đầu tư dù tăng trưởng chậm hơn, song vẫn đóng góp ổn định với lợi nhuận trước thuế tăng 21%.

Triển vọng sáng nhờ đà ký mới và động lực AI

Theo báo cáo của Vietcap sau buổi gặp gỡ nhà đầu tư của FPT, ban lãnh đạo FPT cho biết đà ký mới trong mảng CNTT nước ngoài nhiều khả năng sẽ được duy trì sang năm 2026, đặc biệt tại các thị trường Nhật Bản và châu Âu. Tại EU, doanh thu hoạt động cốt lõi (không tính các thương vụ M&A) tăng 30%, với các công ty mới sáp nhập như AOSIS và David Lamm Consulting đang hoạt động hiệu quả, mở rộng đáng kể tệp khách hàng.

Một điểm nhấn đáng chú ý là mảng AI và dữ liệu hiện chiếm khoảng 7% doanh thu CNTT nước ngoài và FPT đang từng bước chuyển dịch lên các dịch vụ có giá trị cao hơn. Theo Vietcap, điều này sẽ giúp công ty duy trì biên lợi nhuận ổn định và mở rộng không gian tăng trưởng khi nhu cầu ứng dụng AI bùng nổ trên toàn cầu.

Ở mảng CNTT trong nước, FPT ghi nhận tâm lý tích cực từ các cơ quan nhà nước, đặc biệt trong bối cảnh nhiều địa phương sáp nhập hành chính, tạo ra nhu cầu mới cho hệ thống hạ tầng số và quản trị dữ liệu. Công ty đặt mục tiêu tăng trưởng doanh thu hai chữ số trong năm 2026.

Mảng viễn thông dự kiến tăng trưởng khoảng 10% nhờ mở rộng thị phần băng thông rộng và việc trung tâm dữ liệu HCM02 giai đoạn 2 đi vào hoạt động trong quý II/2026.

Trong khi đó, giáo dục được dự báo đi ngang do cạnh tranh mạnh từ các trường công lập mở rộng chỉ tiêu tuyển sinh.

Dựa trên nền tảng tăng trưởng ổn định của năm 2025 và các yếu tố hỗ trợ tích cực cho năm 2026, Vietcap cho rằng không có thay đổi đáng kể trong dự báo lợi nhuận, hiện ước tính LNST sau lợi ích cổ đông thiểu số năm 2026 sẽ tăng 15% so với năm trước.

Báo cáo kết luận “đà phục hồi của mảng CNTT nước ngoài, đặc biệt ở Nhật Bản và châu Âu cùng xu hướng ứng dụng AI ngày càng sâu rộng sẽ tiếp tục là động lực tăng trưởng bền vững của FPT”.

Theo đó, Vietcap giữ khuyến nghị “MUA” đối với cổ phiếu FPT, giá mục tiêu 116.600 đồng/cổ phiếu, cao hơn khoảng hơn 19% so với giá phiên đóng cửa ngày 24/10 (97.700 đồng/cổ phiểu).