Lợi nhuận quý 3 giảm quá nửa, cổ phiếu một doanh nghiệp điện vẫn đang cho điểm mua vào

Dù lợi nhuận quý 3 giảm hơn 57%, doanh nghiệp điện này vẫn được ACBS khuyến nghị MUA nhờ nền tảng tài chính vững và cổ tức hấp dẫn.

Trong bối cảnh mưa bão khiến các nhà máy thủy điện miền Bắc được huy động cao, kết quả kinh doanh quý 3 của Công ty CP Nhiệt điện Quảng Ninh (UPCoM: QTP) đã phần nào bị ảnh hưởng.

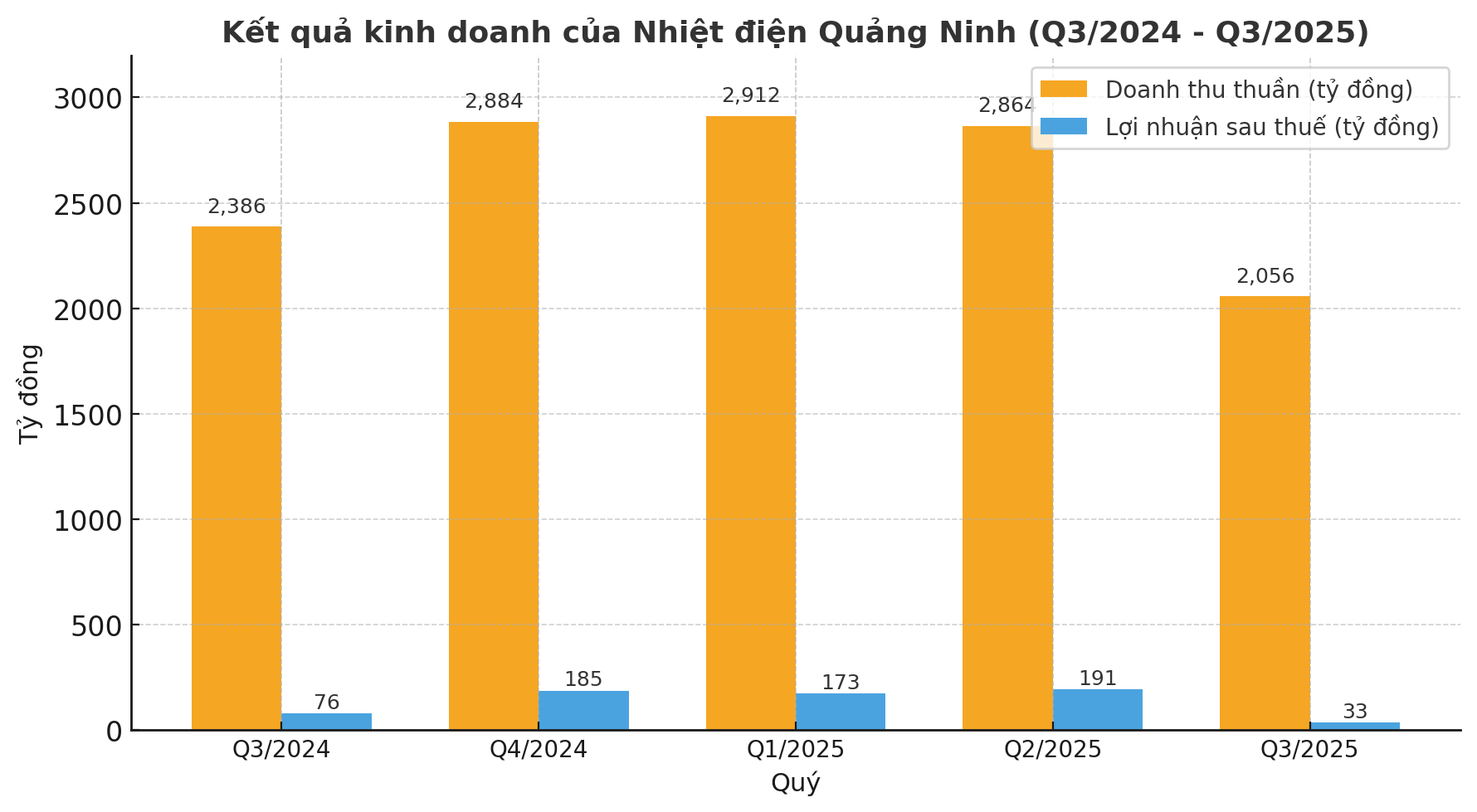

Theo báo cáo cập nhật nhanh ngày 24/10/2025 của Chứng khoán ACB (ACBS), Nhiệt điện Quảng Ninh ghi nhận doanh thu quý 3 đạt 2.056 tỷ đồng, giảm 13,8% so với cùng kỳ, trong khi lợi nhuận sau thuế chỉ đạt 33 tỷ đồng, giảm 57,1%.

Nguyên nhân chính đến từ sản lượng điện thương phẩm và giá bán đều giảm. Cụ thể, sản lượng chỉ còn 1,2 tỷ kWh (-13,1%), giá bán bình quân đạt 1.745 đồng/kWh (-0,9%). Do đó, lợi nhuận gộp chỉ đạt 64 tỷ đồng (-43,4%), kéo biên lợi nhuận gộp xuống còn 3,1% so với 4,7% cùng kỳ năm trước.

Theo ACBS, sự sụt giảm này phản ánh tình hình huy động điện trong quý 3, đây là giai đoạn nhiều hồ thủy điện lớn như Thác Bà, Sơn La, Hòa Bình được tích nước tốt nhờ mưa và bão lớn. Việc thủy điện được ưu tiên phát lên lưới khiến nhu cầu huy động điện than giảm đáng kể, ảnh hưởng trực tiếp đến sản lượng của QTP.

Tuy nhiên, đây là hiện tượng mang tính thời vụ. ACBS đánh giá quý 3 vốn là giai đoạn thấp điểm trong chu kỳ kinh doanh của QTP, do đó kết quả này vẫn nằm trong biên độ dự báo.

Lũy kế 9 tháng đầu năm 2025, QTP đạt doanh thu 7.832 tỷ đồng (-13,2%), lợi nhuận gộp 570 tỷ đồng (-6,3%) và lợi nhuận sau thuế 396 tỷ đồng (-14,8%). So với kế hoạch, công ty đã hoàn thành 79,2% mục tiêu năm và đạt 89,6% dự phóng của ACBS.

Dù doanh thu giảm, biên lãi ròng vẫn duy trì ở mức 5,1%, gần như không đổi so với 5,2% cùng kỳ, nhờ giá than đầu vào giảm và chi phí lãi vay thấp hơn 43,8%. ACBS nhận định cấu trúc tài chính của QTP hiện lành mạnh với tỷ lệ nợ ròng/EBITDA chỉ còn khoảng 0,1 lần, tạo dư địa cho cổ tức tiền mặt ổn định.

Với suất sinh lợi cổ tức ước 7,8%/năm, QTP được xem là cổ phiếu điện than có dòng tiền ổn định và định giá hợp lý trong nhóm năng lượng truyền thống.

ACBS đánh giá, quý 4/2025 có thể tiếp tục chịu áp lực khi thủy điện còn được huy động mạnh. Tuy nhiên, sang đầu năm 2026 sẽ vào mùa khô và nhu cầu điện than sẽ phục hồi, hỗ trợ sản lượng của QTP tăng trở lại.

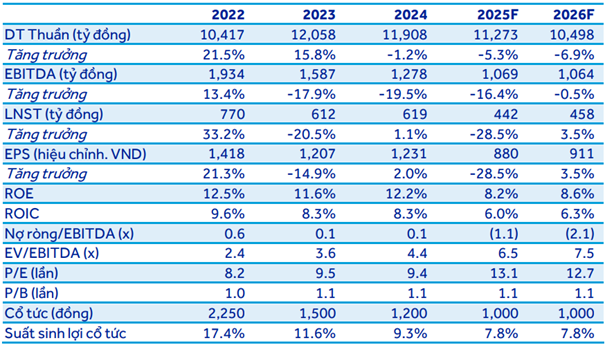

Theo dự phóng, doanh thu năm 2025 của QTP đạt khoảng 11.273 tỷ đồng, lợi nhuận sau thuế 442 tỷ đồng và năm 2026 có thể nhích lên 458 tỷ đồng. Các chỉ số sinh lời như ROE dự báo duy trì quanh mức 8,2–8,6%, phản ánh hiệu quả hoạt động ổn định trong bối cảnh ngành điện đang dần chuyển sang giai đoạn cạnh tranh theo thị trường.

ACBS giữ nguyên giá mục tiêu 14.600 đồng/cổ phiếu đến cuối năm 2026, tương ứng tổng tỷ suất sinh lời kỳ vọng 21,2% (bao gồm cổ tức). Ở mức giá hiện tại 12.900 đồng/cp, QTP đang giao dịch với P/E dự phóng 13,1 lần, thấp hơn mặt bằng trung bình của các doanh nghiệp cùng ngành.

Về cơ cấu cổ đông, Tổng công ty Phát điện 1 (EVNGENCO1) hiện nắm 42% vốn, PPC 16,4%, SCIC 11,4% và DTK 10,6%. Đây là nhóm cổ đông lớn mang tính Nhà nước, giúp công ty duy trì chiến lược vận hành ổn định, phù hợp với mục tiêu đảm bảo an ninh năng lượng khu vực phía Bắc.