Lý do phía sau khiến cổ phiếu VCI được khuyến nghị xứng đáng "chờ mua"

Cổ phiếu này được đánh giá đáng theo dõi trong nhóm dịch vụ tài chính khi thị trường bước vào chu kỳ sôi động cuối năm 2025.

Công ty Chứng khoán Rồng Việt (VDSC) vừa đưa ra khuyến nghị “CHỜ MUA” đối với cổ phiếu Công ty CP Chứng khoán Vietcap (VCI), với giá mục tiêu ngắn hạn 2 đạt 49.000 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 16,7%–21% so với vùng giá khuyến nghị (40.500–42.000 đồng). Mức giá cắt lỗ được khuyến nghị tại 39.800 đồng/cổ phiếu.

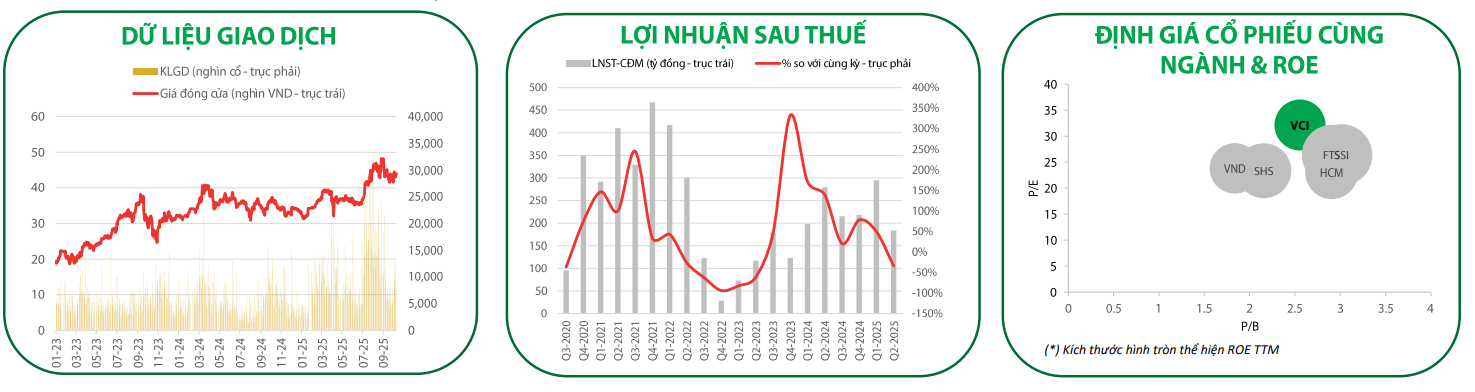

Báo cáo của VDSC cho thấy trong quý II/2025, doanh thu hoạt động của VCI tăng 26,6% so với cùng kỳ, đạt 1.160 tỷ đồng. Tuy nhiên, lợi nhuận trước thuế giảm 38,6%, còn 211 tỷ đồng, chủ yếu do VCI chủ động tái cơ cấu danh mục đầu tư dẫn đến khoản lỗ tài sản tài chính (FVTPL) 645 tỷ đồng, so với mức lãi 580 tỷ đồng cùng kỳ 2024.

Dù vậy, các mảng kinh doanh cốt lõi khác vẫn duy trì hiệu quả cao. Mảng cho vay ký quỹ (margin) ghi nhận dư nợ đạt 11.307 tỷ đồng, tăng mạnh so với quý trước và quay trở lại vùng đỉnh lịch sử. Mảng môi giới cũng ghi nhận doanh thu 258 tỷ đồng (+10% YoY) giúp VCI duy trì vị thế dẫn đầu về thị phần môi giới khách hàng tổ chức.

Theo đánh giá của VDSC, triển vọng của Vietcap được đáng giá tích cực dù đối mặt với một vài thách thức ngắn hạn.

Thứ nhất, sự phục hồi của hoạt động cho vay ký quỹ và môi giới sẽ là động lực chính trong ngắn hạn. VDSC đánh giá, dù quý III/2025 thị phần môi giới của VCI có phần sụt nhẹ, nhưng triển vọng cả năm vẫn khả quan khi thanh khoản thị trường cải thiện mạnh và nhu cầu margin tăng trở lại.

Thứ hai, làn sóng nâng hạng thị trường chứng khoán Việt Nam trong thời gian tới được kỳ vọng thu hút dòng vốn ngoại quy mô lớn, qua đó mang lại cơ hội cho các công ty chứng khoán có năng lực phục vụ khách hàng tổ chức. VCI, với tỷ lệ sở hữu nước ngoài lên đến 75,19%, được xem là ứng viên hàng đầu hưởng lợi từ làn sóng vốn này.

Thứ ba, mảng tư vấn phát hành và đầu tư doanh nghiệp được đánh giá là điểm nhấn dài hạn. VDSC cho rằng với kinh nghiệm dẫn đầu trong tư vấn IPO và năng lực thẩm định doanh nghiệp, VCI sẽ hưởng lợi trực tiếp khi làn sóng IPO và niêm yết mới dự kiến bùng nổ trong giai đoạn 2026–2027. Lợi nhuận từ mảng này sẽ đóng góp thêm vào tăng trưởng tổng thể, củng cố định giá cổ phiếu trong dài hạn.

Về mặt kỹ thuật, cổ phiếu VCI hiện dao động quanh vùng 43.000 đồng sau khi nhiều lần thử thách mốc kháng cự 44,5 đồng (đường MA50). Theo VDSC, VCI vẫn chưa hoàn toàn vượt qua giai đoạn điều chỉnh bắt đầu từ tháng 8/2025, song được hỗ trợ tốt tại vùng giá 41.000 đồng. Các chuyên gia kỹ thuật của công ty nhận định, nhịp điều chỉnh hiện tại chủ yếu mang tính kiểm tra lại vùng hỗ trợ, và nhà đầu tư có thể cân nhắc tích lũy VCI tại vùng giá này cho mục tiêu trung hạn 50.000 đồng/cổ phiếu.

Với vốn hóa 31.469 tỷ đồng, giá trị giao dịch bình quân 3 tháng đạt 592 tỷ đồng, cùng khối lượng giao dịch 13,3 triệu cổ phiếu/ngày, Vietcap hiện nằm trong nhóm công ty chứng khoán có thanh khoản cao nhất thị trường. Biên độ dao động giá 52 tuần nằm trong khoảng 31.273 – 48.250 đồng/cổ phiếu, cho thấy dư địa tăng giá vẫn còn rộng nếu thị trường tiếp tục ổn định.

Chứng khoán Rồng Việt nhận định, VCI đang ở giai đoạn tích lũy vững chắc, với các yếu tố cơ bản được cải thiện và cơ hội tăng trưởng dài hạn rõ rệt. Do đó, công ty duy trì khuyến nghị “CHỜ MUA”, xem đây là cổ phiếu đáng theo dõi trong nhóm dịch vụ tài chính khi thị trường bước vào chu kỳ sôi động cuối năm 2025.