Ôm quỹ đất hơn 4.000 ha, cổ phiếu bất động sản khu công nghiệp này sáng cửa tăng tới 35%

Chứng khoán Shinhan khuyến nghị MUA cổ phiếu IDC với giá mục tiêu 51.500 đồng/cp, tiềm năng tăng hơn 35%.

Công ty CP Chứng khoán Shinhan Việt Nam (SSV) vừa đưa ra báo cáo phân tích lần đầu cho Tổng Công ty IDICO (HSX: IDC) với khuyến nghị MUA, giá mục tiêu 51.500 đồng/cp, cao hơn 35% so với mức giá 38.100 đồng ngày 10/10/2025. Theo SSV, động lực chính của IDC nằm ở quỹ đất khu công nghiệp hơn 1.400 ha sẵn sàng cho thuê, dòng vốn FDI bền bỉ, và dòng tiền ổn định từ mảng điện năng. Đây được coi là yếu tố giúp doanh nghiệp duy trì vị thế hàng đầu trong ngành phát triển hạ tầng khu công nghiệp (KCN).

Quỹ đất lớn và làn sóng FDI tạo tiền đề cho “đôi cánh” tăng trưởng

IDC tiền thân là Tổng công ty Đầu tư phát triển Đô thị và Khu công nghiệp Việt Nam, thành lập năm 2000. Hiện IDC sở hữu 13 khu công nghiệp với tổng diện tích hơn 4.000 ha, trong đó 2.341 ha đất công nghiệp đã được đưa vào khai thác và 1.428 ha sẵn sàng cho thuê. Đây là một trong những quỹ đất lớn nhất ngành. Tỷ lệ lấp đầy bình quân các khu công nghiệp của IDC đạt 75%, tập trung tại các địa phương trọng điểm như Long An, Bà Rịa – Vũng Tàu, Bắc Ninh, Hải Phòng và Ninh Bình.

Trong năm 2025, IDC đã được chấp thuận mở rộng thêm hơn 700 ha đất KCN mới, bao gồm Tân Phước 1 (Tiền Giang), Mỹ Xuân B1 mở rộng (Bà Rịa – Vũng Tàu), Vinh Quang (Hải Phòng) và Phú Long (Ninh Bình). Theo SSV, việc mở rộng quỹ đất này giúp IDC củng cố lợi thế cạnh tranh và tạo đà tăng trưởng doanh thu trong nhiều năm tới.

Mảng cho thuê hạ tầng KCN hiện chiếm 45% doanh thu và 73% lợi nhuận gộp của IDC, trở thành trụ cột chính trong cơ cấu lợi nhuận. IDC đặt mục tiêu cho thuê 123,5 ha đất KCN trong năm 2025, trước khi tăng mạnh lên 170 ha trong năm 2026 khi các khu mới đi vào vận hành.

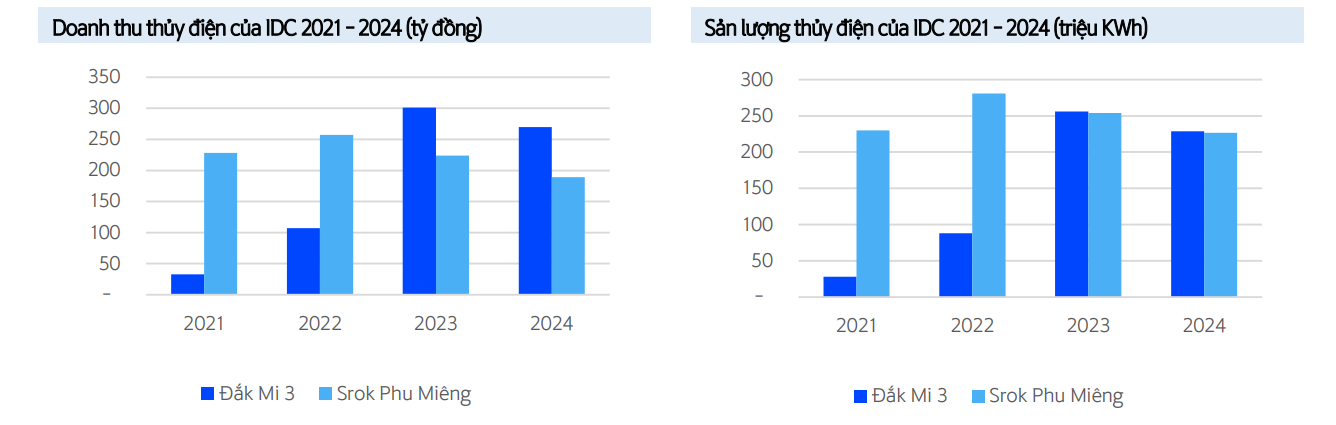

.png)

Sự tăng trưởng này được hậu thuẫn bởi bối cảnh dòng vốn đầu tư nước ngoài (FDI) vào Việt Nam tiếp tục duy trì tích cực. Theo Tổng cục Thống kê, vốn FDI thực hiện 9 tháng đầu năm 2025 đạt 18,8 tỷ USD (+8,5% YoY), cao nhất trong 5 năm. Tổng vốn đăng ký mới, điều chỉnh và góp vốn đạt 28,5 tỷ USD (+15,2% YoY).

SSV đánh giá Việt Nam vẫn là điểm đến hấp dẫn trong chuỗi cung ứng toàn cầu nhờ chi phí nhân công thấp, vị trí gần Trung Quốc, cùng chính sách thu hút đầu tư linh hoạt. Mặc dù Mỹ đã áp thuế nhập khẩu mới từ 10–55% với nhiều quốc gia, mức thuế áp lên Việt Nam chỉ 20% đối với hàng xuất xứ trực tiếp, thấp hơn đáng kể so với Ấn Độ hay Brazil. Điều này giúp Việt Nam tiếp tục hưởng lợi từ xu hướng “Trung Quốc +1”, và IDC là một trong những doanh nghiệp hưởng lợi lớn nhờ sở hữu quỹ đất tại cả miền Bắc lẫn miền Nam.

Dòng tiền ổn định từ điện năng và động lực dài hạn từ nhà ở xã hội

Bên cạnh mảng khu công nghiệp, IDC còn sở hữu hai nhà máy thủy điện gồm Srok Phu Miêng (Bình Phước, 51 MW) và Đắk Mi 3 (Quảng Nam, 63 MW) với tổng công suất 114 MW, đóng góp 38% doanh thu và 10% lợi nhuận gộp năm 2024.

Doanh thu mảng điện năm 2025 được dự báo đạt 3.807 tỷ đồng (+13% YoY) và 4.148 tỷ đồng (+9% YoY) trong năm 2026, duy trì tăng trưởng ổn định nhờ mảng phân phối điện nội khu. IDC đang triển khai thêm hai trạm biến áp 110/22kV tại Hựu Thạnh (Long An) và Tân Phước 1 (Tiền Giang), nâng tổng công suất lên 607 MVA vào năm 2029. Các trạm này không chỉ phục vụ khách thuê trong khu công nghiệp mà còn tạo doanh thu dịch vụ dài hạn.

Mảng bất động sản dân dụng tuy chiếm tỷ trọng nhỏ nhưng đang mở ra hướng đi mới. IDC sở hữu quỹ đất 78,7 ha, chủ yếu tại Đồng Nai, Long An, Cần Thơ và Hà Nam, phục vụ cho các dự án nhà ở xã hội (NOXH) và khu dân cư. Theo kế hoạch, công ty sẽ khởi công 5.000 căn NOXH trong quý III/2025, đồng thời định hướng phát triển 30.000 căn tại KCN Tân Phước, 5.000 căn tại Vinh Quang, và 7.000 căn tại Phú Long. Các dự án này vừa đáp ứng nhu cầu nhà ở công nhân, vừa giúp IDC gia tăng nguồn thu bền vững.

Theo dự phóng của Shinhan Securities, doanh thu IDC năm 2025 đạt 8.744 tỷ đồng (-1% YoY) và tăng lên 10.855 tỷ đồng (+24% YoY) trong năm 2026. Lợi nhuận sau thuế tương ứng đạt 2.280 tỷ đồng (-5% YoY) và 2.724 tỷ đồng (+19% YoY). ROE dự kiến duy trì ở mức cao, trên 29% năm 2025 và hơn 31% năm 2026, trong khi P/E forward chỉ 7,7x, thấp hơn trung bình ngành.

.png)

Theo Shinhan Securities, tuy cổ phiếu IDC có nhiều dư địa và tiềm năng tăng 35% so với hiện tại, tuy nhiên, nhà đầu tư cần lưu ý các rủi ro như dòng vốn FDI suy yếu, thị trường bất động sản chậm lại, hoặc tiến độ pháp lý dự án kéo dài. Dù vậy, trong bức tranh tổng thể, IDC vẫn là một trong những doanh nghiệp hạ tầng công nghiệp có vị thế và triển vọng rõ ràng nhất giai đoạn 2025–2029.