Định giá hấp dẫn so với trung bình 10 năm, cổ phiếu một ngân hàng Big4 sẽ sớm tăng tới gần 20%?

Yuanta khuyến nghị mua cổ phiếu ngân hàng này với giá mục tiêu 75.030 đồng, khi định giá hiện vẫn hấp dẫn so với trung bình 10 năm.

Trong báo cáo phân tích mới nhất, Chứng khoán Yuanta Việt Nam duy trì khuyến nghị MUA đối với cổ phiếu Vietcombank (VCB – HoSE), với giá mục tiêu 75.030 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 19% so với thị giá hiện tại.

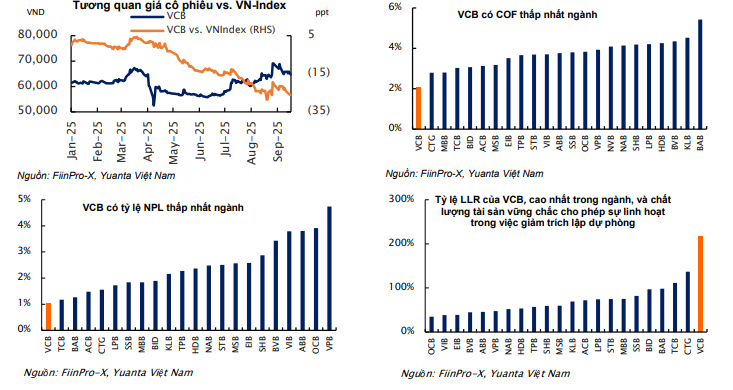

Yuanta đánh giá Vietcombank tiếp tục duy trì nền tảng tài chính vững chắc, đặc biệt là chất lượng tài sản và hiệu quả kiểm soát rủi ro. Ngân hàng hiện có tỷ lệ nợ xấu (NPL) và tỷ lệ bao phủ nợ xấu (LLR) ở mức tốt nhất trong toàn hệ thống, đồng thời chi phí dự phòng rủi ro (COF) thuộc nhóm thấp nhất ngành.

Trong nửa đầu năm 2025, biên lãi ròng (NIM) của VCB giảm nhẹ do chính sách hạ lãi suất nhằm hỗ trợ tín dụng, song Yuanta dự báo NIM sẽ cải thiện trở lại trong nửa cuối năm khi ngân hàng tăng tỷ trọng cho vay trung và dài hạn, đồng thời tối ưu cấu trúc nguồn vốn.

Với định hướng duy trì chất lượng tín dụng hàng đầu, Vietcombank được kỳ vọng sẽ ghi nhận tăng trưởng lợi nhuận ổn định trong năm 2025. Ngân hàng đặt kế hoạch lợi nhuận trước thuế 43.700 tỷ đồng (+3,5% so với năm trước), trong khi Yuanta dự phóng con số có thể đạt tới 47.400 tỷ đồng, tương ứng tăng trưởng 12,3% so với cùng kỳ.

Một điểm nhấn quan trọng hỗ trợ triển vọng cổ phiếu là kế hoạch phát hành riêng lẻ 6,5% vốn điều lệ trong thời gian tới. Theo Yuanta, thương vụ này nếu hoàn tất sẽ giúp Vietcombank gia tăng vốn chủ sở hữu, củng cố hệ số an toàn vốn (CAR) và mở rộng dư địa tăng trưởng tín dụng trong giai đoạn 2025–2026.

Đáng chú ý, việc tăng vốn còn có thể giúp VCB thu hút mạnh dòng vốn ngoại, nhất là trong bối cảnh các ngân hàng Việt Nam đang được định giá thấp hơn mặt bằng khu vực, trong khi sức khỏe tài chính của Vietcombank luôn thuộc nhóm dẫn đầu.

Theo Yuanta, VCB hiện được giao dịch ở mức P/B 2025E khoảng 2,3 lần, thấp hơn trung bình 10 năm gần nhất khoảng 1 độ lệch chuẩn – cho thấy định giá đang ở vùng hấp dẫn. Đồng thời, ngân hàng có tỷ lệ chi phí hoạt động trên thu nhập (CIR) ở mức thấp, cùng hiệu quả quản trị rủi ro vượt trội, tạo dư địa tăng trưởng lợi nhuận bền vững trong trung và dài hạn.

Yuanta duy trì phương pháp định giá FCFE (dòng tiền vốn chủ sở hữu chiết khấu) để xác định giá mục tiêu 75.030 đồng/cổ phiếu, tương ứng tiềm năng tăng gần 20%.

Với nền tảng tài chính vững chắc, chất lượng tài sản cao và chiến lược mở rộng quy mô hợp lý, Vietcombank tiếp tục được xem là cổ phiếu ngân hàng hàng đầu cho danh mục đầu tư trung – dài hạn.