Sau cú giảm 45% từ đỉnh, cổ phiếu một doanh họ Viettel được dự báo tăng gần 30%

Sau cú điều chỉnh mạnh, cổ phiếu của một doanh nghiệp họ Viettel đang được giới phân tích đánh giá khả quan nhờ bước ngoặt công nghệ và các dự án hạ tầng mới.

Nền tảng vững chắc và bước chuyển sang “bưu chính công nghệ”

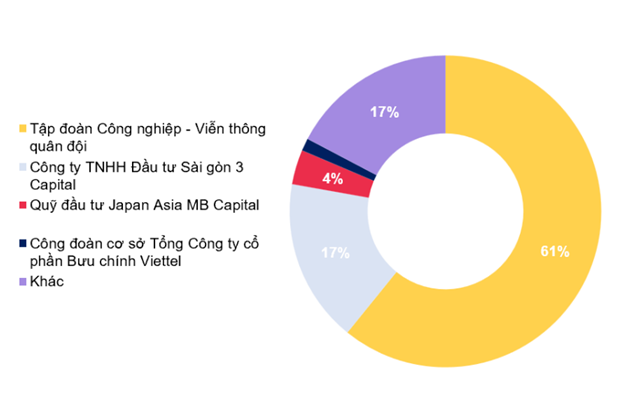

Tổng Công ty CP Bưu chính Viettel (HOSE: VTP) là thành viên của Tập đoàn Viettel, được biết đến với vai trò là một doanh nghiệp logistics có quy mô và hạ tầng lớn bậc nhất Việt Nam. Từ một đơn vị phát hành báo chí của Bộ Quốc phòng ra đời năm 1997, đến nay VTP đã phát triển thành mạng lưới chuyển phát và logistics trải dài toàn quốc với hơn 2.000 bưu cục, gần 2.000 xe tải chuyên dụng và hệ thống kho bãi hơn 1,2 triệu m².

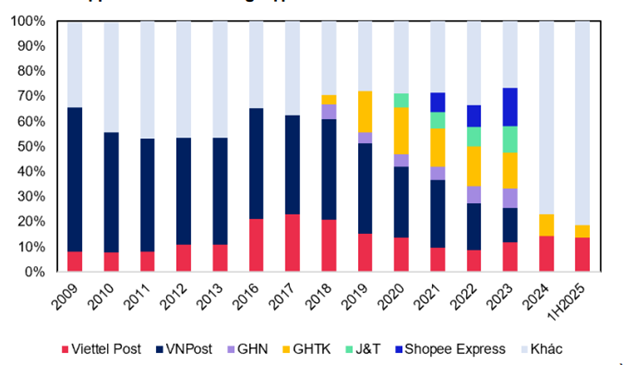

Nhờ lợi thế về hạ tầng, công nghệ và hậu thuẫn từ tập đoàn mẹ Viettel, doanh nghiệp này đang nắm giữ 13,6% thị phần chuyển phát, đứng đầu ngành trong nửa đầu năm 2025.

Theo báo cáo tài chính 6 tháng đầu năm 2025, doanh thu hợp nhất của VTP đạt 10.024 tỷ đồng, tăng 4,2% so với cùng kỳ, trong đó mảng dịch vụ gồm bưu chính và logistics cửa khẩu tăng gần 24%, bù đắp cho sự sụt giảm của mảng bán hàng truyền thống khi công ty tiếp tục thu hẹp kinh doanh thẻ cào để tập trung vào dịch vụ cốt lõi. Lợi nhuận ròng đạt 169 tỷ đồng, tăng 16,2% so với cùng kỳ, biên lợi nhuận gộp cải thiện lên 5,3% nhờ chi phí nhiên liệu giảm và tỷ trọng doanh thu từ dịch vụ tăng.

VTP đang tái cấu trúc mạnh mẽ theo hướng “bưu chính công nghệ”, đầu tư vào hệ thống robot chia chọn tự động, quản lý kho bằng TMS và phát triển các mô hình logistics thông minh như Smart Box, logistic B2B và logistic biên giới. Những bước đi này được giới phân tích đánh giá là tiền đề giúp biên lợi nhuận cải thiện và nâng cao năng lực cạnh tranh trong dài hạn.

Trên sàn HOSE, cổ phiếu VTP chính thức niêm yết từ tháng 3/2024 sau giai đoạn giao dịch trên UPCoM. Tại thời điểm chốt phiên giao dịch ngày 6/10, giá cổ phiếu VTP quanh mức 94.600 đồng, thấp hơn gần 45% so với đỉnh năm trước, song vẫn duy trì vốn hóa khoảng 11.700 tỷ đồng, qua đó vẫn là một trong những doanh nghiệp logistics nội địa lớn nhất thị trường.

Ba động lực tăng trưởng mở đường cho chu kỳ mới

Theo đánh giá của Chứng khoán MB (MBS), cổ phiếu của Viettel Post (VTP) đang tiến vào “vùng giá hấp dẫn” không chỉ vì đã mất gần một nửa giá trị so với đỉnh, mà còn bởi nền tảng kinh doanh của doanh nghiệp này đang thay đổi căn bản theo hướng bền vững và hiệu quả hơn. Sự hấp dẫn đến từ ba lớp động lực chính gồm thị trường, dự án và năng lực nội tại đang đồng thời mở ra chu kỳ tăng trưởng mới cho VTP.

Thứ nhất, động lực thị trường. Việt Nam đang chứng kiến giai đoạn bùng nổ thương mại điện tử lớn nhất trong thập kỷ, với giá trị giao dịch bán lẻ trực tuyến dự kiến tăng 25,5% trong năm 2025 và chạm mốc 63 tỷ USD vào năm 2030. Mỗi đơn hàng phát sinh từ các nền tảng như Shopee, Tiktok Shop, Lazada hay Tiki đều kéo theo nhu cầu vận chuyển và xử lý đơn – chính là “đường ống” tăng trưởng của ngành bưu chính. Là doanh nghiệp sở hữu mạng lưới phủ khắp 63 tỉnh thành, VTP nắm cơ hội rõ ràng để duy trì sản lượng bưu gửi tăng 16–21% mỗi năm trong giai đoạn 2025–2027, dù cạnh tranh giá vẫn gay gắt. Quan trọng hơn, VTP đã kiến nghị Bộ Công Thương cho phép người mua được quyền lựa chọn đơn vị vận chuyển trên sàn TMĐT, nếu được thông qua sẽ là “đòn bẩy thể chế” giúp công ty giành lại thị phần đang bị co hẹp.

Thứ hai, động lực từ hạ tầng và dự án trọng điểm. Trong khi phần lớn doanh nghiệp chuyển phát vẫn chỉ dừng ở khâu vận chuyển đơn hàng, Viettel Post đang bước sang giai đoạn khai thác toàn chuỗi logistics. Dự án Công viên Logistic Lạng Sơn rộng 144 ha – một trung tâm trung chuyển hàng hóa biên giới hiện đại – đã đi vào vận hành giai đoạn đầu từ cuối 2024 và dự kiến hoàn thiện giấy phép kho ngoại quan trong 2026. Khi đó, dự án này có thể xử lý hơn 1.800 xe/ngày và đóng góp 5–6% doanh thu toàn công ty. Song song, Trung tâm Logistic Đà Nẵng trị giá 249 tỷ đồng đang khởi công, tạo điểm nối cho hành lang kinh tế miền Trung. Hai dự án này không chỉ mở rộng nguồn thu dịch vụ mà còn giúp biên lợi nhuận gộp cải thiện liên tục, từ 4,8% năm 2024 lên 7% vào 2027.

Thứ ba, năng lực nội tại và sức mạnh công nghệ. Là công ty con của Tập đoàn Viettel, VTP được thừa hưởng hạ tầng số, cơ sở dữ liệu và đội ngũ kỹ sư công nghệ mà ít đối thủ trong nước có được. Doanh nghiệp đang đầu tư mạnh vào hệ thống chia chọn tự động, robot vận hành kho, nền tảng quản lý vận tải (TMS) và mạng lưới Smart Box – tủ nhận hàng thông minh hướng tới 50.000 điểm vào 2030. Những yếu tố này không chỉ giúp giảm 40% chi phí vận hành mà còn tạo khác biệt về chất lượng dịch vụ và tốc độ giao hàng, củng cố thương hiệu Viettel Post trong mảng logistics B2B và thương mại điện tử xuyên biên giới.

Tổng hòa ba động lực trên, MBS dự phóng doanh thu dịch vụ của VTP sẽ duy trì mức tăng trưởng trên 20% mỗi năm, trong khi lợi nhuận ròng giai đoạn 2025–2027 tăng lần lượt 14,8% – 20,7% – 43,6%. Khi quá trình tái cấu trúc sang logistics công nghệ hoàn tất, Viettel Post không chỉ là “người đưa thư” trong thời đại số, mà đang trở thành đầu mối vận hành chuỗi cung ứng thông minh của Việt Nam.

Sử dụng phương pháp định giá FCFF, MBS xác định giá trị hợp lý của VTP ở mức 121.000 đồng/cổ phiếu, cao hơn 27,9% so với giá thị trường tại thời điểm báo cáo. Mức chiết khấu dòng tiền được tính với WACC 10% và tốc độ tăng trưởng dài hạn 2%. Báo cáo đánh giá, sau khi giảm sâu so với đỉnh, cổ phiếu VTP đang phản ánh phần lớn rủi ro ngắn hạn và mở ra dư địa hồi phục, đặc biệt khi lợi nhuận dự kiến tăng mạnh từ 2026 nhờ các dự án logistic đi vào khai thác toàn phần.

Với ROE ước đạt 24,5% trong 2025 và 28,7% năm 2027, VTP vẫn thuộc nhóm doanh nghiệp có hiệu suất vốn hàng đầu trong ngành logistics niêm yết. Do đó, MBS giữ quan điểm “Khả quan”, phù hợp cho nhà đầu tư trung – dài hạn tìm kiếm tăng trưởng ổn định và biên lợi nhuận cải thiện trong kỷ nguyên TMĐT bùng nổ.

Tuy vậy, vẫn tồn tại những yếu tố có thể ảnh hưởng đến triển vọng lợi nhuận của doanh nghiệp. Nhu cầu mua sắm trực tuyến có thể chậm lại nếu kinh tế suy yếu hoặc chính sách quản lý sàn TMĐT siết chặt hơn. Giá dầu thế giới nếu tăng trở lại trong bối cảnh địa chính trị phức tạp sẽ làm chi phí vận hành leo thang, ảnh hưởng biên lợi nhuận. Ngoài ra, chậm trễ trong việc hoàn tất giấy phép và hạ tầng logistic tại Lạng Sơn hoặc Đà Nẵng cũng có thể khiến doanh thu dịch vụ tăng chậm hơn kỳ vọng.