Cổ phiếu ngân hàng của "Chủ tịch soái ca" được định giá còn rẻ, tiềm năng tăng tới 25%

Với mức P/B chỉ 1,4 lần, thấp hơn trung bình ngành, cùng triển vọng lợi nhuận tăng 23% trong 2025, ACB được dự báo còn dư địa tăng giá tới 25%.

Công ty Chứng khoán Yuanta Việt Nam vừa công bố báo cáo cập nhật, tiếp tục khuyến nghị MUA đối với cổ phiếu Ngân hàng Á Châu (ACB) với giá mục tiêu 31.640 đồng/cp, cao hơn 25% so với thị giá hiện tại. Theo Yuanta, ACB đang được định giá ở mức hấp dẫn khi hệ số P/B chỉ 1,4 lần, thấp hơn trung bình ngành 1,6 lần, trong khi chất lượng tài sản và triển vọng lợi nhuận đều vượt trội so với nhiều ngân hàng cùng nhóm.

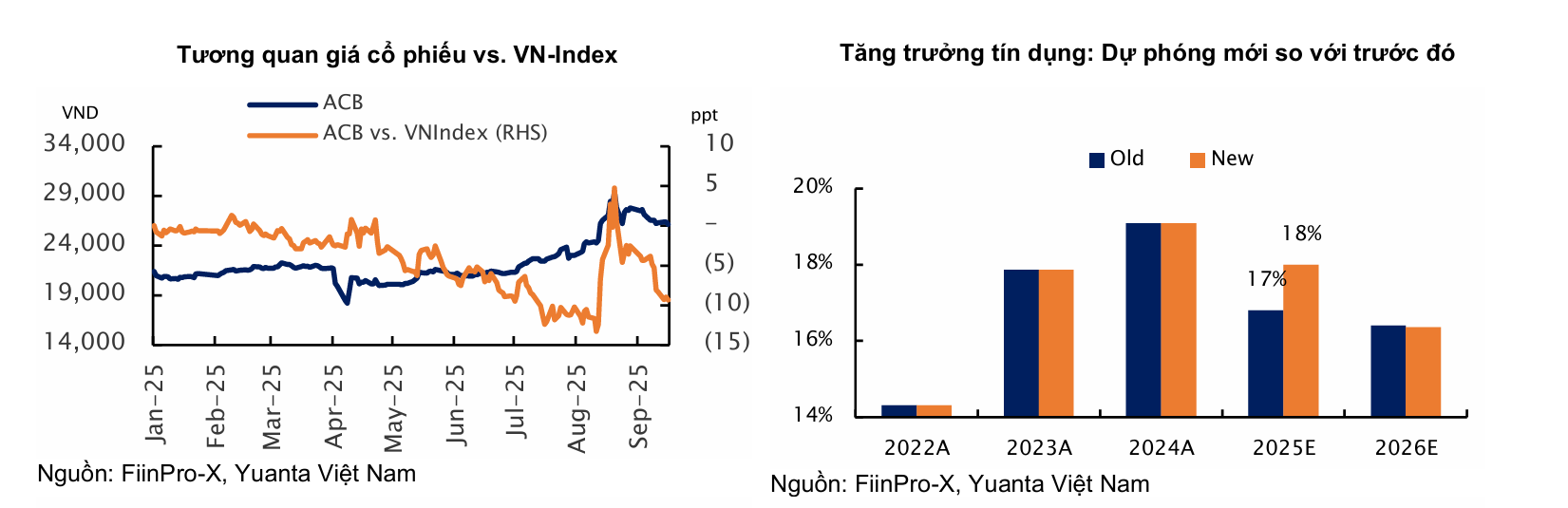

Yuanta nâng dự báo tăng trưởng tín dụng năm 2025 của ACB lên 18%, nhờ ngân hàng đẩy mạnh cho vay trung và dài hạn từ nguồn vốn ngắn hạn. Hiện tỷ lệ vốn ngắn hạn cho vay trung, dài hạn chỉ ở mức 18,9%, thấp hơn nhiều so với trần 30% mà Ngân hàng Nhà nước cho phép. Điều này cho thấy ACB còn dư địa đáng kể để mở rộng tín dụng dài hạn mà không làm gia tăng rủi ro thanh khoản.

Chiến lược này được kỳ vọng giúp ACB duy trì biên lãi ròng (NIM) ổn định, thậm chí cải thiện, do các khoản vay trung – dài hạn thường có lãi suất cao hơn. Trong bối cảnh lãi suất thấp để hỗ trợ nền kinh tế, đây là lợi thế quan trọng để ACB duy trì hiệu quả sinh lời tốt hơn mặt bằng ngành.

Chứng khoán Yuanta cũng điều chỉnh giảm 23% dự báo chi phí dự phòng rủi ro tín dụng của ACB xuống còn 1.700 tỷ đồng (+11% so với năm 2024). Nguyên nhân đến từ chất lượng tài sản cải thiện nhờ sự phục hồi của bất động sản và việc Nghị quyết 42 về xử lý nợ xấu chính thức được luật hóa từ tháng 10/2025.

Ngoài ra, thu nhập ngoài lãi được dự báo tăng trưởng mạnh. Yuanta nâng dự báo thu nhập khác năm 2025 lên 1.300 tỷ đồng (+110% YoY), chủ yếu từ thu hồi nợ xấu. Trong nửa đầu 2025, ACB đã ghi nhận 995 tỷ đồng, tăng 186% so với cùng kỳ và hoàn thành 62% kế hoạch cả năm, cho thấy ngân hàng đang đi trước tiến độ.

Nhờ những yếu tố này, Yuanta ước tính lợi nhuận trước thuế năm 2025 của ACB đạt 25.835 tỷ đồng (+23% YoY), vượt xa kế hoạch 23.000 tỷ đồng. Lợi nhuận sau thuế dự kiến đạt 20.668 tỷ đồng, cao hơn 5% so với dự báo trước. Đây là mức lợi nhuận kỷ lục, khẳng định khả năng hoàn thành và vượt kế hoạch năm 2025.

Về định giá, ACB hiện giao dịch ở mức P/B 1,4 lần, thấp hơn mức trung bình ngành là 1,6 lần. Yuanta đã chuyển cơ sở định giá sang năm 2026, nâng giá mục tiêu lên 31.640 đồng/cp, tương ứng P/B dự phóng 2025 là 1,7 lần và 2026 là 1,4 lần. Theo công ty chứng khoán này, với hiệu quả hoạt động, chất lượng tài sản và lợi thế cạnh tranh bền vững, ACB xứng đáng được giao dịch ở mức cao hơn so với trung bình ngành.

Với tín dụng tăng trưởng 18%, chi phí dự phòng giảm, thu nhập ngoài lãi bứt phá và định giá vẫn rẻ so với ngành, ACB được Yuanta đánh giá là một trong những cổ phiếu ngân hàng hấp dẫn nhất trong nửa cuối 2025. Trong bối cảnh nhóm ngân hàng vẫn giữ vai trò trụ cột của VN-Index, cổ phiếu ACB nhiều khả năng sẽ tiếp tục là mã dẫn dắt nhờ hiệu quả kinh doanh vượt trội và dư địa tăng giá rõ ràng.