Một doanh nghiệp bất động sản khu công nghiệp được dự báo lãi bứt phá gần 800% trong năm 2025

Kinh Bắc (KBC) được VPBankS dự báo lợi nhuận ròng 2025 tăng gần 800%, đạt 3.400 tỷ đồng, trở thành điểm sáng nổi bật trong ngành bất đọng sản khu công nghiệp.

Toàn ngành chững lại nhưng lợi nhuận vẫn đạt mức kỷ lục

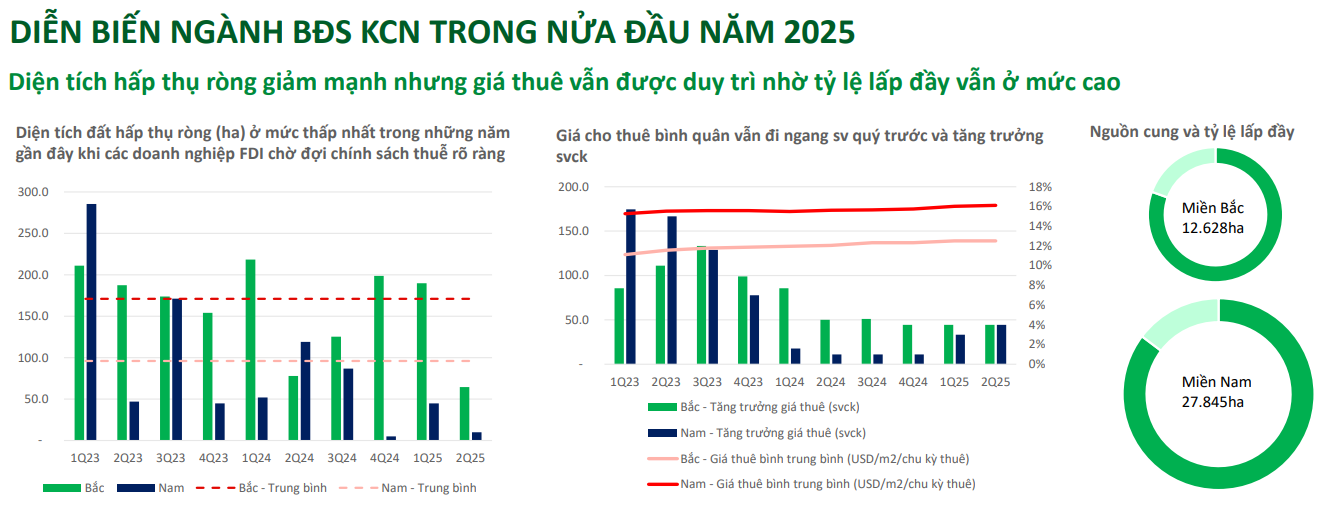

Trong báo cáo mới nhất về ngành bất động sản khu công nghiệp (KCN), Chứng khoán VPBankS cho biết diện tích đất KCN hấp thụ ròng trong quý II/2025 giảm mạnh xuống mức thấp nhất nhiều năm, chủ yếu do những bất định liên quan đến chính sách thuế đối ứng của Mỹ.

Theo CBRE, tổng diện tích đất KCN hấp thụ ròng tại hai thị trường chính (miền Bắc và miền Nam) trong nửa đầu năm 2025 chỉ đạt gần 75 ha, khi nhiều doanh nghiệp FDI trì hoãn quyết định đầu tư.

Dù vậy, giá thuê đất trong quý II vẫn duy trì ngang bằng so với quý I và tăng 3–4% so với cùng kỳ. Động lực đến từ tỷ lệ lấp đầy cao của các KCN đang hoạt động và hệ thống hạ tầng tiếp tục được cải thiện, đặc biệt sau kế hoạch sáp nhập hành chính các tỉnh, thành phố. Theo JLL, tỷ lệ lấp đầy tại các KCN cấp 1 ở miền Bắc đạt 80,5%, trong khi con số này tại miền Nam là 85,3%.

Mặc dù diện tích bàn giao đất của các công ty giảm so với cùng kỳ, doanh thu toàn ngành trong quý II/2025 chỉ giảm nhẹ 4,5% so với quý trước và vẫn tăng 21,6% so với cùng kỳ. Lợi nhuận ròng toàn ngành cũng tăng 26,7% so với quý trước và tăng tới 85,1% so với cùng kỳ.

Kết quả này có được nhờ giá thuê đất giữ ổn định ở mức cao cùng sự bứt phá ở các mảng ngoài KCN như bất động sản dân cư (BCM), cung cấp điện và nước (IDC, SIP), cũng như kinh doanh mủ cao su (GVR, PHR, DPR).

Trong quý II, giá cao su tiếp tục neo cao, giúp doanh thu và biên lợi nhuận gộp của các doanh nghiệp ngành này cải thiện rõ rệt. Ngoài ra, mảng điện và nước cũng hưởng lợi nhờ các nhà máy tăng đơn hàng xuất khẩu sang Mỹ trong giai đoạn hoãn áp thuế và từ việc giá điện tăng so với cùng kỳ.

Kinh Bắc dẫn đầu, được dự báo có thể tăng gần 800% trong năm 2025

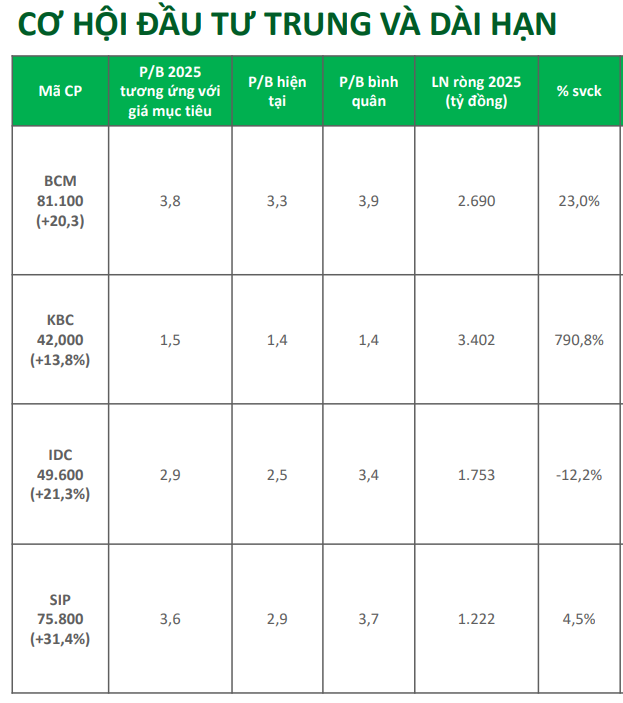

Đáng chú ý, VPBankS dự báo Tổng công ty Phát triển Đô thị Kinh Bắc (KBC) sẽ ghi nhận lợi nhuận ròng tăng đột biến tới 790%, đạt khoảng 3.400 tỷ đồng trong năm 2025. Động lực tăng trưởng đến từ việc quỹ đất KCN được mở rộng mạnh mẽ giai đoạn 2025–2026, sau thời gian dài hạn chế nguồn cung.

Các dự án trọng điểm gồm KCN Tràng Duệ 3, KCN Quế Võ mở rộng giai đoạn 2 và Lộc Giang dự kiến bàn giao trong giai đoạn này. Ngoài ra, khu đô thị Tràng Cát đã hoàn tất nghĩa vụ tài chính, có giấy chứng nhận quyền sử dụng đất và hiện đang đàm phán với đối tác mua.

VPBankS cũng kỳ vọng KBC sẽ ghi nhận doanh thu từ mảng bán buôn trong giai đoạn 2025–2026. Các dự án khác như khu đô thị và sân golf Khoái Châu hay Central Point Hải Phòng được đẩy nhanh tiến độ và được xem là động lực tăng trưởng từ năm 2027.

Loạt doanh nghiệp KCN và cao su đón triển vọng tăng trưởng tích cực

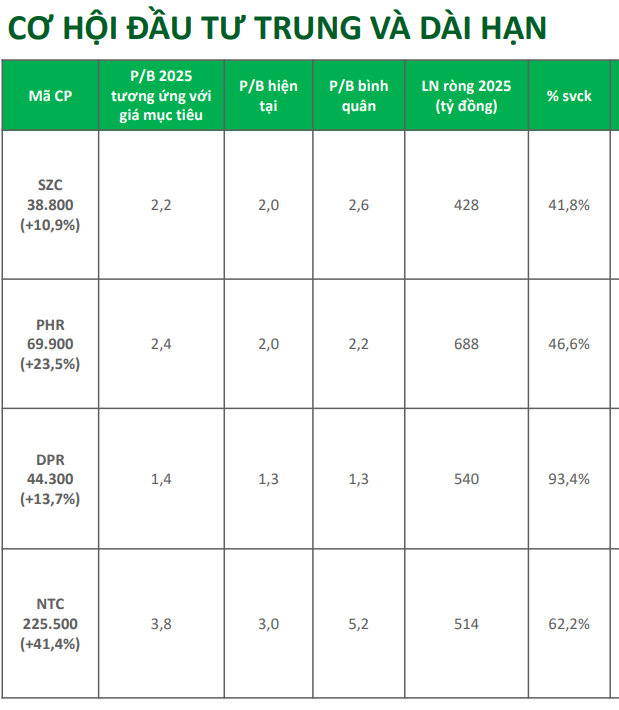

Không chỉ KBC, một số doanh nghiệp khác trong ngành cũng được dự báo bứt phá. Cao su Đồng Phú (DPR) có thể đạt lợi nhuận ròng 540 tỷ đồng trong năm 2025, tăng 93% so với cùng kỳ, nhờ dự án KCN Bắc Đồng Phú giai đoạn 2 dự kiến khởi công cuối năm và khoản đền bù hơn 300 tỷ đồng dự kiến ghi nhận trong quý IV.

Giá cao su bình quân năm 2025 được kỳ vọng đạt 51 triệu đồng/tấn, tăng 6% so với năm trước, trong khi sản lượng tiêu thụ cả năm có thể tăng 10%.

Nam Tân Uyên (NTC) được dự báo đạt lợi nhuận 514 tỷ đồng, tăng 62% so với cùng kỳ. KCN NTC 3 đã hoàn tất đền bù, nộp tiền sử dụng đất và sẽ bắt đầu bàn giao từ đầu năm 2026, sau nhiều năm thiếu quỹ đất mới.

Doanh thu dự án này được hoạch toán theo phương pháp ghi nhận một lần. Đồng thời, các công ty liên doanh và liên kết như SIP, MH3 và Công ty CP KCN Bắc Đồng Phú đều có dự án mới được phê duyệt, bổ sung triển vọng tăng trưởng. NTC cũng đang thúc đẩy kế hoạch chuyển sàn niêm yết sang HOSE, hồ sơ đã được nộp từ tháng 6/2025.

Trong khi đó, Cao su Phước Hòa (PHR) dự kiến sẽ ghi nhận khoảng 1.788 tỷ đồng tiền đền bù từ dự án KCN Bắc Tân Uyên 1 trong giai đoạn 2026–2027, khi dự án đã có quy hoạch 1/2000 và báo cáo đánh giá tác động môi trường.

Công ty cũng được kỳ vọng nhận 105 tỷ đồng đền bù từ dự án cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành trong nửa cuối năm 2025. Ở mảng KCN, NTC 3 dự kiến bàn giao đất từ năm 2025, trong khi VSIP III tiếp tục thu hút dòng vốn đầu tư, hứa hẹn thúc đẩy lợi nhuận nửa cuối năm.

Theo VPBankS, trong nửa cuối 2025 và 2026, diện tích đất KCN hấp thụ ròng có thể cải thiện so với quý II/2025 nhưng khó duy trì tốc độ tăng trưởng cao như giai đoạn trước, do tâm lý thận trọng dưới tác động từ chính sách thuế quan.

Dù vậy, xu hướng dịch chuyển nhà máy khỏi Việt Nam ít khả năng xảy ra khi mức chênh lệch thuế trong khu vực không đáng kể. Bên cạnh đó, nhiều doanh nghiệp KCN đã chủ động đa dạng hóa nguồn thu từ bất động sản dân cư và dịch vụ hạ tầng, giúp triển vọng tăng trưởng dài hạn bền vững hơn.