Kỳ vọng khoản bồi thường nghìn tỷ từ BOT Quốc lộ 91, cổ phiếu doanh nghiệp này được dự báo tăng tới 72%

Theo Dự thảo Nghị định về xử lý các dự án BOT, CTI nhiều khả năng sẽ nhận được khoản bồi thường khoảng 1.232 tỷ đồng nếu chấm dứt hợp đồng sớm tại BOT Quốc lộ 91

Công ty CP Đầu tư Phát triển Cường Thuận IDICO (HSX: CTI) vừa được Công ty Chứng khoán Rồng Việt (VDSC) khuyến nghị MUA với tiềm năng tăng giá cao hơn 72,3% ở mức 43.500đ/cp so với thị giá 25.400 đồng. Động lực chính đến từ khả năng CTI sẽ nhận khoản bồi thường hơn 1.200 tỷ đồng tại dự án BOT Quốc lộ 91, qua đó xóa nợ vay và cải thiện mạnh mẽ cấu trúc tài chính. Song song, mảng đá, xây lắp và bất động sản cũng đang bước vào giai đoạn bứt tốc, hứa hẹn mở ra một chu kỳ tăng trưởng mới cho doanh nghiệp.

BOT Quốc lộ 91 từ cục nợ biến thành chất xúc tác

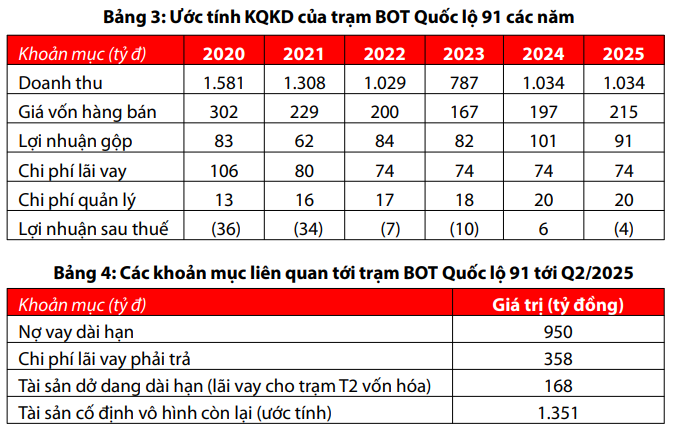

Theo Dự thảo Nghị định về xử lý các dự án BOT, CTI nhiều khả năng sẽ nhận được khoản bồi thường khoảng 1.232 tỷ đồng nếu chấm dứt hợp đồng sớm tại BOT Quốc lộ 91 (bao gồm 950 tỷ đồng dư nợ gốc và 282 tỷ đồng vốn chủ sở hữu). Con số này chưa kể phần lãi vay treo 357 tỷ đồng và các khoản lãi trong quá khứ có thể được xem xét thêm.

Nếu dòng tiền bồi thường về đúng kế hoạch, dự kiến năm 2027 CTI có thể thanh toán toàn bộ nợ vay dài hạn, qua đó xóa sạch gánh nặng lãi vay và tái thiết cấu trúc tài chính. Trong bối cảnh chi phí lãi vay từng ăn mòn lợi nhuận của công ty nhiều năm qua, cú hích được coi như chiếc phao cứu sinh.

Thực tế, BOT Quốc lộ 91 đã gây thua lỗ nhiều năm. Năm 2024, trạm chỉ mang lại doanh thu 1.034 tỷ đồng nhưng chi phí lãi vay và quản lý khiến lợi nhuận sau thuế vỏn vẹn 6 tỷ đồng. Sang 2025, dự án lại âm 4 tỷ. Với bài toán hoàn vốn kéo dài đến hơn 2050, việc chấm dứt hợp đồng trước hạn là giải pháp hợp lý nhất cho cả nhà nước, ngân hàng và doanh nghiệp.

Đá, xây lắp, bất động sản trở thành ba mũi nhọn tăng trưởng dài hạn

Nếu BOT mang lại cú hích tài chính, thì ba mảng khác mới là động cơ tăng trưởng bền vững cho CTI.

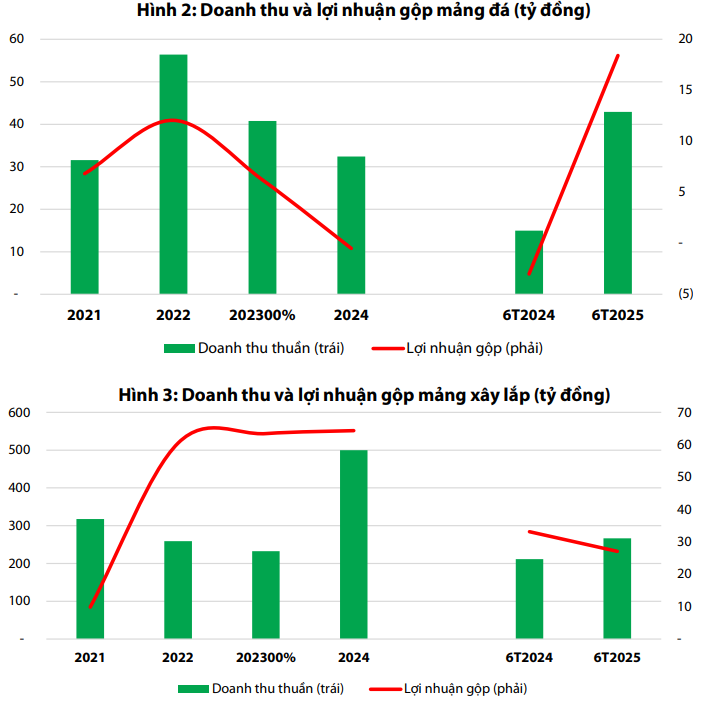

Thứ nhất, mảng đá xây dựng. Mỏ Xuân Hòa đang ghi nhận kết quả khả quan, doanh thu nửa đầu 2025 đạt 42,9 tỷ đồng, tăng 187% so với cùng kỳ. Từ 2026, mỏ Thiện Tân 10 (công suất 900.000 m³/năm, trữ lượng còn lại 27,1 triệu m³) sẽ đi vào khai thác, dự kiến mang lại 240 tỷ đồng doanh thu và 66 tỷ đồng lợi nhuận gộp/năm. Trong bối cảnh đầu tư công bùng nổ ở Đông Nam Bộ và Đồng bằng sông Cửu Long, nhu cầu vật liệu xây dựng còn rất lớn, tạo dư địa tiêu thụ ổn định.

Thứ hai, mảng xây lắp. CTI hiện có backlog khoảng 500 tỷ đồng, tăng 25% so với cùng kỳ, chủ yếu đến từ các dự án cao tốc Biên Hòa – Vũng Tàu, Cần Thơ – Hậu Giang cùng nhiều công trình giao thông tại miền Tây. Với tốc độ giải ngân đầu tư công đang được Chính phủ thúc đẩy, mảng xây lắp sẽ tiếp tục là nguồn thu ổn định trong những năm tới.

Thứ ba, mảng bất động sản. Dự án CTI Diamond Center (10,4 ha, Phước Tân – Biên Hòa) đã hoàn tất giải phóng mặt bằng và chờ nộp tiền sử dụng đất. Đây là dự án nhà ở liền kề và xã hội, nằm trên trục đường Võ Nguyên Giáp, vị trí kết nối cao tốc Biên Hòa – Vũng Tàu, được đánh giá có tiềm năng thương mại cao. Ngoài ra, cụm công nghiệp Tân An (48,8 ha) cũng đang trong quá trình hoàn thiện thủ tục.

Nhờ sự cộng hưởng từ 3 mảng này, lợi nhuận sau thuế của CTI dự kiến tăng mạnh từ 139,5 tỷ đồng năm 2025 lên 226,5 tỷ đồng năm 2026 và đạt bình quân 279 tỷ đồng/năm giai đoạn 2026–2029, tức gấp 2,8 lần mức năm 2024. Tỷ suất sinh lời ROE cũng cải thiện đáng kể, từ 7,6% năm 2024 lên 15,2% năm 2026.