Chuyện gì đang xảy ra với ông lớn lữ hành hơn 30 năm tuổi?

Trong bối cảnh ngành du lịch Việt Nam tăng trưởng bùng nổ, “ông lớn” lữ hành hơn 30 năm tuổi lại chứng kiến lợi nhuận sụt giảm hơn 50%.

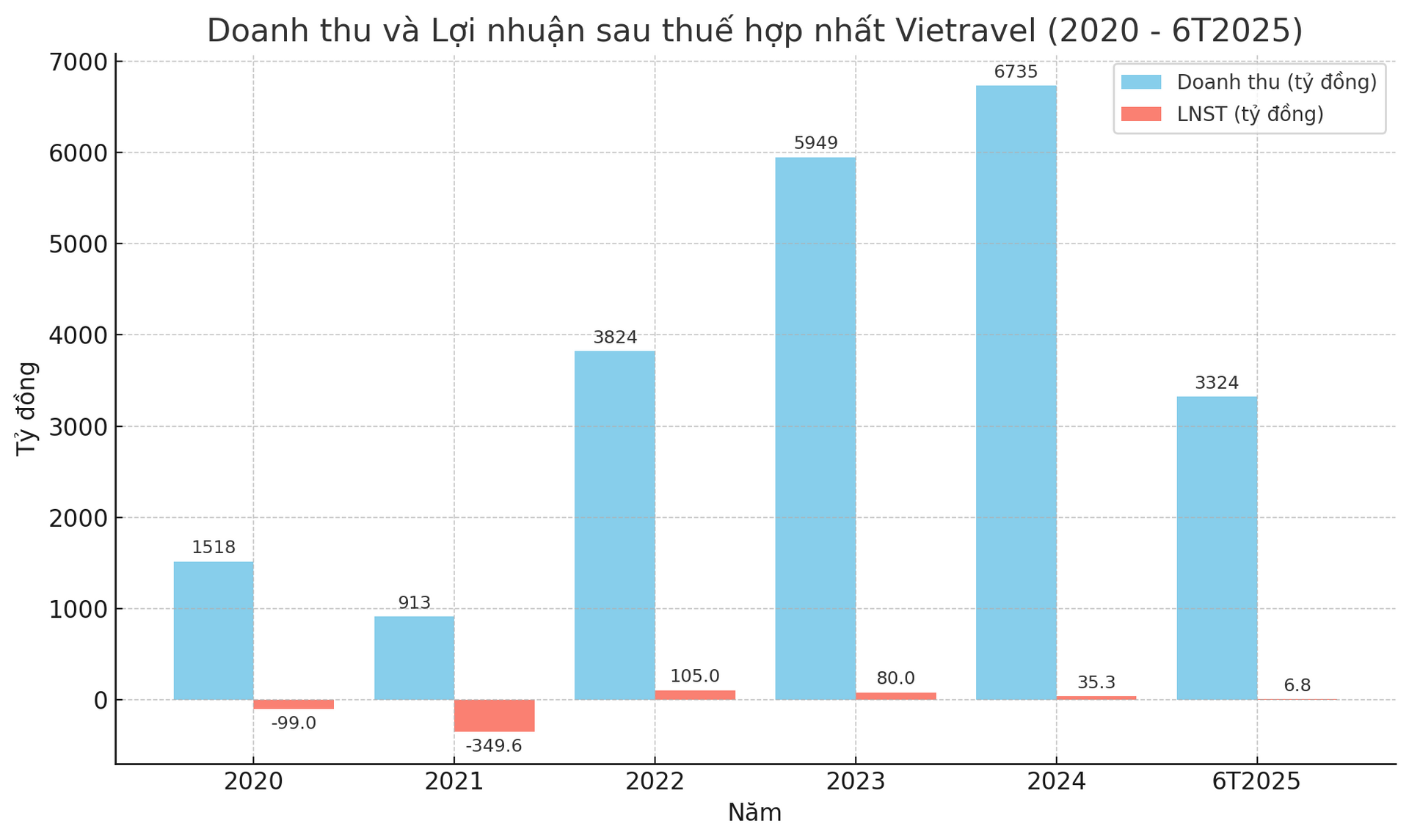

Lợi nhuận giảm bất chấp đà phục hồi chung

Nửa đầu năm 2025, ngành du lịch Việt Nam tiếp tục ghi nhận sự tăng tốc mạnh mẽ với hơn 10,7 triệu lượt khách quốc tế đặt chân đến Việt Nam, cao hơn 26% so với cùng kỳ, mở ra bức tranh sôi động hiếm thấy kể từ sau đại dịch.

Tuy nhiên, trong bối cảnh ấy, thương hiệu lữ hành tư nhân lâu đời bậc nhất với hơn 30 năm phát triển là Công ty CP Du lịch Vietravel (UPCoM: VTR) lại đang trải qua một giai đoạn nhiều nghịch lý khi doanh thu đi lên nhưng lợi nhuận lại rơi xuống mức thấp đáng lo.

Trong sáu tháng đầu năm 2025, Vietravel ghi nhận doanh thu thuần 3.319 tỷ đồng, tăng trưởng khá so với nền thấp của thời kỳ dịch bệnh. Tuy nhiên, lợi nhuận ròng chỉ còn 8,16 tỷ đồng, giảm tới 53% so với cùng kỳ 2024.

Điều đáng nói là doanh nghiệp vừa hoàn tất đợt tăng vốn 344 tỷ đồng, nâng vốn điều lệ lên 573 tỷ đồng, động thái tưởng như sẽ giúp cải thiện sức khỏe tài chính.

Tổng tài sản của Vietravel tại thời điểm ngày 30/6/2025 đạt 2.724 tỷ đồng, tăng 16% so với đầu năm, cho thấy nỗ lực tiếp tục đầu tư cơ sở hạ tầng. Tuy nhiên, áp lực thanh khoản bị đẩy lên khi nợ ngắn hạn chiếm tới 99% trong tổng nợ 2.257 tỷ đồng, dù công ty đã dùng tiền tăng vốn để trả bớt nợ, kéo tổng nợ vay giảm nhẹ 5%.

Chi phí tài chính quý II tăng vọt 49,2% do biến động tỷ giá, theo đó biên lợi nhuận ròng chỉ đạt khoảng 0,5%, thấp hơn nhiều so với các doanh nghiệp du lịch trong khu vực. Biên lợi nhuận gộp cũng giảm 6,55%, phản ánh cạnh tranh giá gay gắt và chi phí đầu vào leo thang. Chi phí quản lý tăng 2,64% còn chi phí bán hàng giảm 26,7%, song các điều chỉnh này chưa đủ để cứu vãn hiệu quả. Với cấu trúc nợ chủ yếu là ngắn hạn và dòng lợi nhuận mỏng, Vietravel đứng trước bài toán cân bằng dòng tiền khó giải.

Có thể thấy rõ, các biến động thị trường và rủi ro tỷ giá đang là những nhân tố khiến tình hình tài chính của doanh nghiệp này trở nên căng thẳng.

Cơ hội dài hạn và phép thử ngắn hạn

Dù ngắn hạn còn nhiều gập ghềnh, bối cảnh vĩ mô đang mang đến không ít cơ hội cho Vietravel. Chính phủ vừa qua đã đặt mục tiêu đón 23 triệu khách quốc tế trong năm 2025, với du lịch là một trong những động lực chính của tăng trưởng GDP 8,3–8,5%.

Trong bối cảnh đó, Vietravel với vị thế sở hữu hệ sinh thái toàn diện từ lữ hành, vận chuyển đến hàng không, rõ ràng là một trong những doanh nghiệp hưởng lợi sớm. Chiến lược “Green – Digital – Connected” mà Vietravel công bố hướng tới du lịch bền vững và số hóa, đồng thời hỗ trợ mục tiêu doanh thu vượt 1 tỷ USD vào năm 2030 (tức gấp hơn ba lần so với hiện tại). Doanh nghiệp cũng dự kiến tăng trưởng doanh thu 42% ngay trong năm 2025 lên khoảng 9.550 tỷ đồng. Tuy nhiên, ban lãnh đạo chỉ đặt mục tiêu lợi nhuận trước thuế 50 tỷ đồng, giảm 11% so với 2024, phản ánh cái nhìn thận trọng về khả năng cải thiện biên lợi nhuận.

Kinh nghiệm trong quá khứ cho thấy Vietravel có khả năng thích ứng khá nhanh với điều kiện kinh doanh khi từ mức lỗ 349 tỷ đồng trong năm dịch 2021, công ty đã hồi phục ngoạn mục với 121,8 tỷ đồng lãi ròng năm 2022. Nhưng đà giảm lợi nhuận kéo dài từ 2023 tới nay cho thấy hiệu quả hoạt động của doanh nghiệp này vẫn chưa thực sự bền vững. Lợi nhuận quý II/2025 giảm 68%, mức suy giảm vượt xa tính mùa vụ báo hiệu những vấn đề mang tính cấu trúc mà chỉ các biện pháp cắt giảm chi phí hay tăng vốn đơn thuần khó có thể giải quyết.