Triển vọng hạ tầng cho thuê chậm lại, Vietcap hạ mục tiêu với cổ phiếu của Viettel Construction (CTR)

Triển vọng hạ tầng cho thuê chậm lại khiến Vietcap hạ 12% giá mục tiêu CTR, nhưng vẫn giữ khuyến nghị ‘Khả quan’ nhờ động lực dài hạn từ viễn thông và điện gió.

Từ một đơn vị xây dựng và vận hành mạng lưới cho Tập đoàn Viettel, Tổng Công ty CP Công trình Viettel (Viettel Construction, HOSE: CTR) đã vươn lên vị trí dẫn đầu thị trường cho thuê hạ tầng viễn thông Việt Nam kể từ năm 2022.

Trong giai đoạn 2024–2027, Vietcap dự báo EBITDA của CTR sẽ tăng trưởng kép (CAGR) 16%, riêng mảng hạ tầng cho thuê vốn là mũi nhọn của doanh nghiệp có thể đạt mức tăng tới 32%. Số lượng trạm viễn thông được dự báo tăng trung bình 18% mỗi năm, nhờ nhu cầu nâng cấp tín hiệu 4G và chuẩn bị cho 5G.

Ngay trong năm 2025, doanh thu thuần của CTR ước đạt 13.167 tỷ đồng, tăng 4% so với năm 2024, trong khi lợi nhuận sau thuế dự kiến tăng 9% lên 586 tỷ đồng. Mảng vận hành khai thác, xây dựng và tích hợp hệ thống vẫn đóng vai trò quan trọng. Riêng xây dựng dự kiến đạt doanh thu 4.578 tỷ đồng, tăng 12% nhờ chi tiêu đầu tư công và mở rộng khách hàng dân dụng (B2C). Mảng tích hợp hệ thống & dịch vụ kỹ thuật cũng duy trì đà tăng trưởng, đặc biệt ở giải pháp điện mặt trời khi giá thiết bị giảm và Nghị định 135/2024 khuyến khích phát triển điện mặt trời mái nhà.

Không chỉ tập trung vào viễn thông, CTR đang mở rộng sang lĩnh vực năng lượng tái tạo. Tháng 7/2025, công ty đã trình UBND tỉnh Quảng Trị đề xuất mở rộng dự án điện gió trên bờ Lệ Thủy 4 từ 30 MW lên 198 MW, tổng vốn đầu tư khoảng 317 triệu USD. Dự án gồm bốn nhà máy điện gió, mỗi nhà máy công suất 49,5 MW, dự kiến xây dựng giai đoạn 2026–2028 và đưa vào vận hành thương mại từ năm 2029. Theo ước tính sơ bộ của Vietcap, dự án này có thể đóng góp khoảng 5% doanh thu thuần của CTR vào năm 2029. Bên cạnh đó, doanh nghiệp cũng đang nghiên cứu cơ hội phát triển các dự án điện gió khác tại Gia Lai, hứa hẹn tạo ra dư địa tăng trưởng mới cho mảng hạ tầng cho thuê trong tương lai.

Triển vọng tích cực đi kèm không ít thách thức. Khó khăn trong việc tìm kiếm địa điểm xây dựng trạm mới khiến Vietcap phải hạ 9% dự báo tổng EBITDA giai đoạn 2025–2032. Tiến độ chia sẻ hạ tầng viễn thông giữa các nhà mạng vốn được kỳ vọng thúc đẩy hiệu quả sử dụng trạm diễn ra chậm hơn dự kiến. Ngoài ra, các dự án điện gió cần vốn đầu tư lớn và thời gian triển khai kéo dài, đòi hỏi CTR duy trì năng lực tài chính vững vàng và quản trị rủi ro tốt.

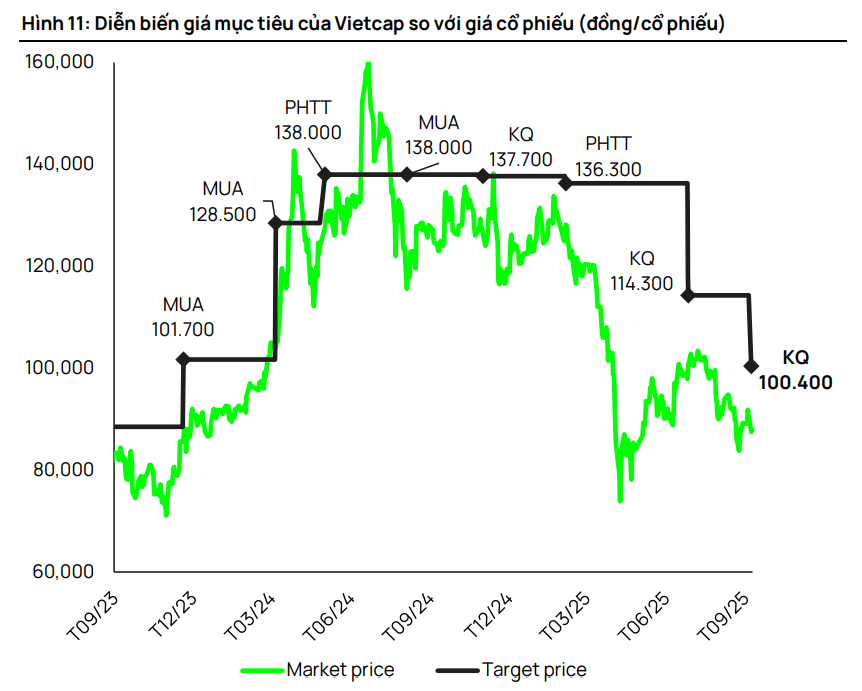

Vietcap đã điều chỉnh giảm giá mục tiêu cổ phiếu CTR xuống còn 100.400 đồng/cổ phiếu, thấp hơn 12% so với báo cáo trước. Nguyên nhân đến từ việc giảm 14% định giá chiết khấu dòng tiền (CKDT) và 7% định giá từng phần (SoTP), phản ánh dự báo EBITDA thấp hơn cùng giả định chi phí vốn bình quân (WACC) tăng từ 11,4% lên 12,5% do hệ số beta cao hơn.

Dù vậy, công ty chứng khoán này vẫn giữ khuyến nghị “Khả quan” cho CTR, với tổng mức sinh lời kỳ vọng khoảng 14,9% trong 12 tháng tới, bao gồm cả cổ tức. Ở mức giá hiện tại khoảng 89.100 đồng/cổ phiếu, CTR đang giao dịch ở mức EV/EBITDA dự phóng 2025/2026 lần lượt 10,4x và 8,6x, thấp hơn nhiều so với các doanh nghiệp hạ tầng viễn thông ở thị trường phát triển.

Nhìn chung, vị thế dẫn đầu trong mảng hạ tầng cho thuê, tăng trưởng doanh thu ổn định và chiến lược mở rộng sang năng lượng tái tạo giúp CTR duy trì sức hấp dẫn dài hạn. Nhà đầu tư được khuyến nghị theo dõi sát tiến độ triển khai các dự án điện gió và chính sách chia sẻ hạ tầng viễn thông, đây là những yếu tố có thể định hình đường đi của cổ phiếu trong những năm tới.