Bán sản phẩm chỉ ngang giá cốc trà đá, thương hiệu Việt xuất khẩu sang hơn 70 quốc gia có gì đặc biệt?

Sản phẩm làm nên tên tuổi doanh nghiệp có giá chỉ ngang cốc trà đá, tuy nhiên sản phẩm của thương hiệu Việt này đã len lỏi tới hơn 70 quốc gia.

Quá trình hình thành và phát triển

Khởi nguồn từ một cơ sở sản xuất bút bi nhỏ năm 1981, Công ty CP Tập đoàn Thiên Long (HOSE: TLG) được sáng lập bởi ông Cô Gia Thọ đã phát triển thành nhà sản xuất văn phòng phẩm lớn nhất Việt Nam.

Năm 2005, doanh nghiệp chuyển đổi sang mô hình công ty cổ phần và đến 2010 chính thức niêm yết trên sàn HOSE, mở ra giai đoạn mới với dòng vốn từ thị trường chứng khoán. Hiện nay, TLG giữ vị thế thống trị với khoảng 60% thị phần bút viết và 30% thị phần văn phòng phẩm trong nước. Cổ phiếu TLG đang được giao dịch quanh mức 53.600 đồng/cp, tương ứng vốn hóa khoảng 4,6 nghìn tỷ đồng.

Trong hơn 40 năm phát triển, Thiên Long đã xây dựng hệ sinh thái sản phẩm đa dạng với hơn 1.000 mã hàng, từ bút viết, văn phòng phẩm đến dụng cụ học sinh và mỹ thuật, phục vụ từ phân khúc phổ thông đến cao cấp. Các thương hiệu chủ lực như Thiên Long, Flexio, Colokit hay FlexOffice trở nên quen thuộc với nhiều thế hệ học sinh và giới văn phòng Việt Nam.

Giá trị thương hiệu là một trong những lợi thế cạnh tranh lớn nhất. Theo Brand Finance, Thiên Long nằm trong Top 100 thương hiệu Việt Nam có giá trị nhất, được định giá 1.000 tỷ đồng năm 2024, với tốc độ tăng trưởng đáng kinh ngạc, lên tới 51% chỉ sau một năm. Doanh nghiệp cũng tự hào sở hữu mạng lưới phân phối rộng khắp với khoảng 65.000 điểm bán trên cả nước và sự hiện diện tại 74 quốc gia. Đây là rào cản lớn cho bất kỳ đối thủ nào muốn thâm nhập sâu vào thị trường nội địa.

Chiến lược dài hạn của TLG dựa trên hai trụ cột chính gồm củng cố vị thế tại thị trường trong nước và tăng tốc quốc tế hóa. Bên cạnh việc nâng cao chất lượng sản phẩm và đẩy mạnh thương mại điện tử, công ty tập trung phát triển các dòng sản phẩm giá trị gia tăng cao nhằm duy trì biên lợi nhuận. Ở thị trường nước ngoài, Thiên Long đã lập pháp nhân tại Indonesia, chuẩn bị mở chi nhánh tại Philippines và duy trì văn phòng đại diện tại Singapore, Malaysia. Doanh nghiệp theo đuổi chiến lược “glocalization”, vừa khai thác lợi thế toàn cầu vừa địa phương hóa sản phẩm, tạo đà mở rộng sang các thị trường Đông Nam Á, châu Âu và Mỹ.

Bức tranh tài chính 6 tháng đầu năm 2025

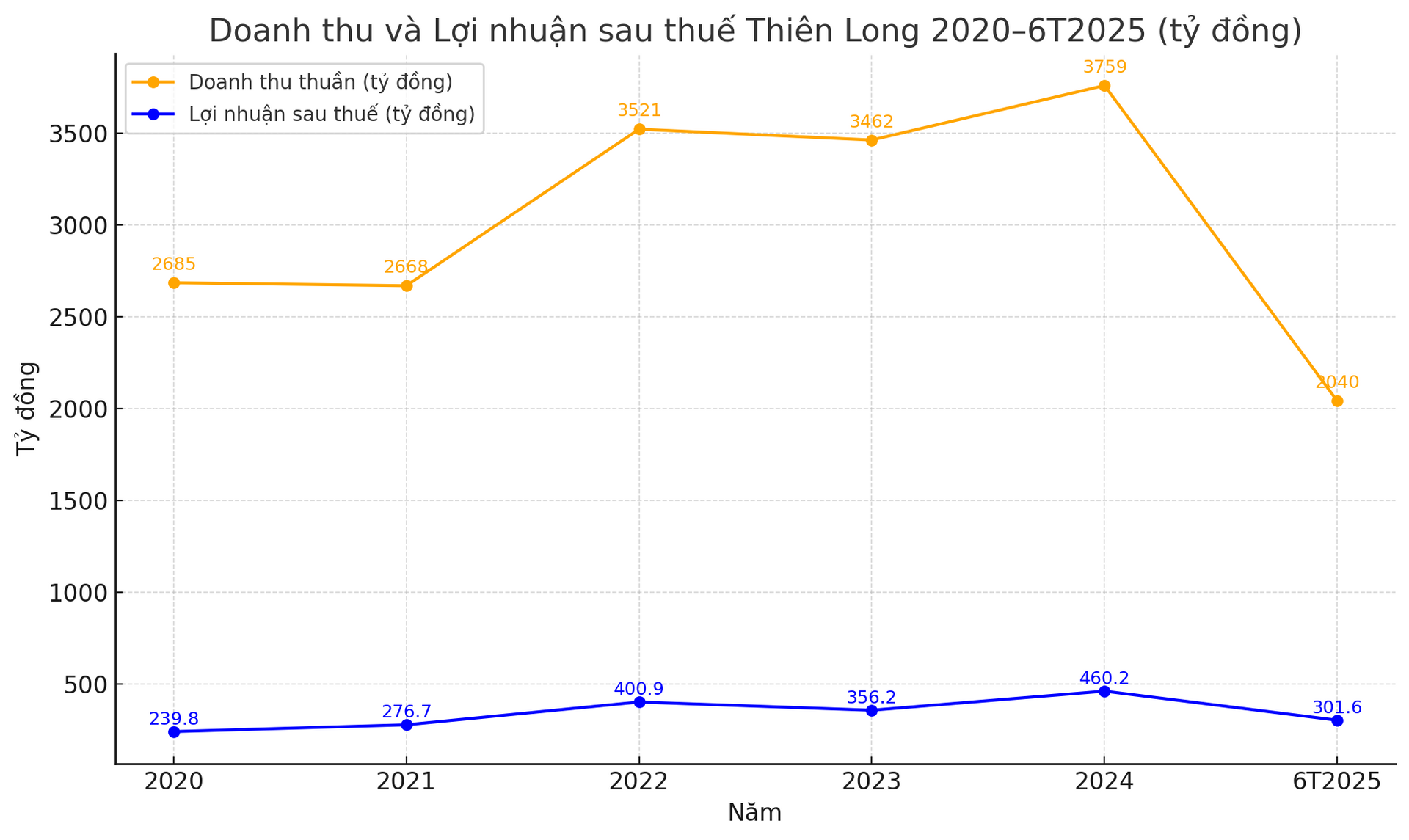

Hoạt động kinh doanh nửa đầu 2025 cho thấy những tín hiệu trái chiều với doanh thu hợp nhất đạt 2.040 tỷ đồng, tăng 1,2% so với cùng kỳ, nhưng lợi nhuận sau thuế giảm 8,8% còn 301,6 tỷ đồng do chi phí bán hàng tăng 57,4% và chi phí tài chính tăng 131,8%. Tuy nhiên, xuất khẩu lại là điểm sáng nổi bật khi tăng trưởng 20,6% trong quý II, giúp biên lợi nhuận gộp cải thiện từ 50,5% lên 53,8%. Đây là kết quả của chiến lược đa dạng hóa thị trường và đầu tư mạnh cho marketing quốc tế.

Tính đến 30/6/2025, quy mô tổng tài sản của TLG đạt 3.765,5 tỷ đồng, tăng 12,1% so với cùng kỳ năm trước. Tiền mặt và tương đương tiền giảm 43,6% xuống còn 395 tỷ đồng, phản ánh việc doanh nghiệp dùng dòng tiền để đầu tư mở rộng. Hàng tồn kho tăng 20% lên 941 tỷ đồng, trong khi phải thu khách hàng tăng 39,5% lên 885 tỷ đồng, dấu hiệu cho thấy hoạt động kinh doanh đang mở rộng nhưng cũng cần kiểm soát chặt chẽ chu kỳ thu hồi vốn.

Nguồn vốn của Thiên Long vẫn ở mức an toàn với tổng nợ phải trả tăng 28,4% lên 1.299,7 tỷ đồng, chủ yếu là nợ ngắn hạn (1.274 tỷ đồng). Tổng nợ vay 525,2 tỷ đồng, tăng 6,5% so với đầu năm, với tỷ lệ nợ/vốn chủ sở hữu (D/E) khoảng 0,53 lần, mức hợp lý cho phép công ty còn dư địa nâng đòn bẩy khi cần. Vốn chủ sở hữu đạt 2.465,8 tỷ đồng, tăng 5,1%. Chỉ số thanh khoản hiện hành xấp xỉ 1,9 lần, cho thấy năng lực đáp ứng nghĩa vụ ngắn hạn vẫn an toàn dù tiền mặt giảm.

Dòng tiền từ hoạt động kinh doanh 6 tháng giảm mạnh 70,2% xuống 65,2 tỷ đồng do gia tăng hàng tồn kho và khoản phải thu. Dòng tiền đầu tư âm 280 tỷ đồng (tăng 51,4%) phản ánh chiến lược mở rộng tài sản cố định, trong khi dòng tiền tài chính âm 97,7 tỷ đồng chủ yếu do chi trả cổ tức và trả nợ.

Thiên Long cũng phải đối mặt với rủi ro nguyên liệu đầu vào với đặc thù nguyên liệu chính trong sản xuất là ạt nhựa (chiếm khoảng 30% chi phí nguyên liệu và 20% giá vốn) phụ thuộc lớn vào nhập khẩu, khiến công ty nhạy cảm với biến động tỷ giá và giá dầu. Thị trường văn phòng phẩm trong nước có hơn 70 thương hiệu cạnh tranh, trong đó các đối thủ Trung Quốc sở hữu lợi thế về giá. Thêm vào đó, xu hướng số hóa, giảm nhu cầu văn phòng phẩm truyền thống đòi hỏi Thiên Long phải liên tục đổi mới sản phẩm và dịch vụ.

Triển vọng và động lực tăng trưởng

Bất chấp những thách thức trong ngắn hạn, triển vọng dài hạn của TLG vẫn tích cực. Thị trường văn phòng phẩm Việt Nam dự báo tăng trưởng bình quân 8,37% mỗi năm giai đoạn 2023–2029 và có thể đạt 512,4 triệu USD vào 2027. Xuất khẩu được kỳ vọng duy trì đà tăng khi các thị trường chủ lực phục hồi.

Kế hoạch năm 2025, TLG đặt mục tiêu doanh thu 4.200 tỷ đồng, lợi nhuận 450 tỷ đồng và cổ tức 35%. Công ty dự kiến phát hành cổ phiếu trả cổ tức với tỷ lệ 10:1 trong nửa cuối năm, đồng thời triển khai chương trình ESOP 1,3 triệu cổ phiếu cho cán bộ chủ chốt. Việc nhận chuyển nhượng cổ phần của Công ty CP Văn hóa Phương Nam (PNC) vào tháng 5/2025 cũng mở ra cơ hội thâm nhập ngành sách và đồ chơi, gia tăng nguồn thu từ mảng giáo dục – giải trí.

Theo đánh giá, động lực ngắn hạn của TLG đến từ việc vận hành chi nhánh mới tại Indonesia, đầu tư 2,8 triệu USD vào thị trường Philippines và mùa vụ cao điểm tiêu thụ văn phòng phẩm từ cuối quý I đến quý II hàng năm. Sự phục hồi kinh tế Việt Nam cùng chi tiêu giáo dục gia tăng sẽ hỗ trợ nhu cầu nội địa, trong khi hoạt động xuất khẩu sang Malaysia, Myanmar, Thái Lan và các thị trường Đông Nam Á khác tiếp tục là động lực tăng trưởng.