Cổ phiếu của ngân hàng nộp ngân sách lớn nhất năm 2024 được kỳ vọng tăng gần 20%

Báo cáo mới đây của KBSV tiếp tục củng cố triển vọng tích cực cho cổ phiếu của ngân hàng này.

Theo danh sách VNTAX 200 do CafeF Lists 2025 công bố, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HOSE: VCB) là đơn vị nộp ngân sách lớn nhất ngành ngân hàng trong năm 2024. Với 12.044,9 tỷ đồng, Vietcombank đứng thứ 16 trong toàn bộ bảng xếp hạng và giữ vị trí số một trong nhóm ngân hàng, vượt xa nhiều đối thủ cùng khối.

Bức tranh kinh doanh mới nhất của ngân hàng tiếp tục ghi nhận sự ổn định. Quý II/2025, lợi nhuận trước thuế đạt 11.034 tỷ đồng, tăng 9,1% so với cùng kỳ. Tín dụng tăng trưởng 7,3% so với đầu năm, trong khi biên lãi thuần (NIM) chịu áp lực giảm khiến thu nhập lãi thuần chỉ tăng 1,8% YoY. Tuy nhiên, nguồn thu ngoài lãi đạt 3.708 tỷ đồng, tăng tới 30,4% nhờ các khoản dịch vụ và hoạt động kinh doanh ngoại hối. Chi phí dự phòng rủi ro được giữ ở mức thấp, còn 810 tỷ đồng, giảm mạnh gần 47% YoY, giúp lợi nhuận ngân hàng duy trì mức tăng trưởng tích cực.

KBSV trong báo cáo cập nhật ngày 8/9 giữ nguyên dự phóng tăng trưởng tín dụng của Vietcombank cho cả năm 2025 ở mức 15,5%. Các yếu tố hỗ trợ gồm nhu cầu vốn cao khi Chính phủ đặt mục tiêu tăng trưởng GDP trên 8%, sự phục hồi của thị trường bất động sản và lợi thế cạnh tranh từ chi phí vốn thấp. Tỷ lệ tiền gửi không kỳ hạn (CASA) tiếp tục được cải thiện, cùng nguồn vốn giá rẻ từ Ngân hàng Nhà nước, giúp Vietcombank giảm bớt áp lực NIM trong nửa cuối năm.

Chất lượng tài sản của ngân hàng vẫn duy trì ở mức tốt. Tỷ lệ nợ xấu riêng quý II/2025 ở mức 1,0%, thấp hơn mặt bằng chung của hệ thống. Tỷ lệ bao phủ nợ xấu đạt 213,8%, thuộc nhóm cao nhất ngành, đảm bảo khả năng phòng thủ vững chắc trước biến động. Đây cũng là cơ sở để KBSV đánh giá áp lực trích lập dự phòng của Vietcombank trong phần còn lại của năm là không lớn.

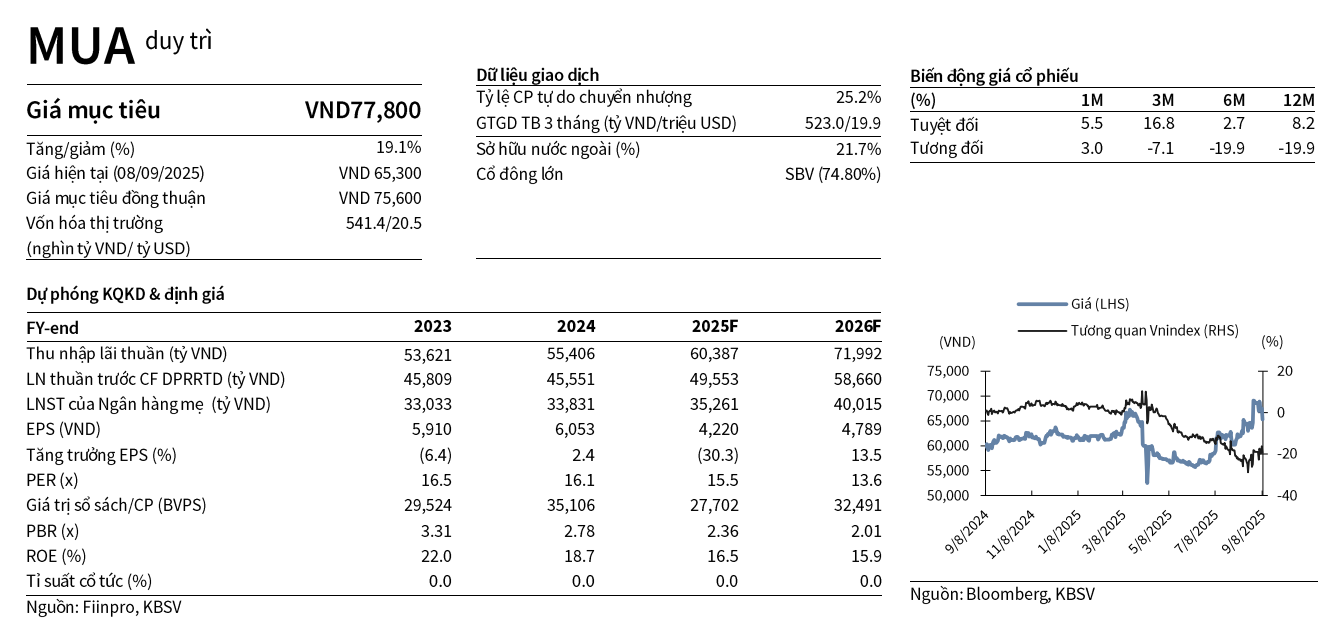

Trên phương diện định giá, KBSV khuyến nghị MUA cổ phiếu VCB với giá mục tiêu 77.800 đồng/cổ phiếu, cao hơn 19,1% so với mức giá đóng cửa ngày 8/9/2025 là 65.300 đồng/cổ phiếu. Mức định giá này được xây dựng dựa trên kết hợp phương pháp P/B và chiết khấu lợi nhuận thặng dư, phản ánh kỳ vọng tăng trưởng tín dụng cao, chất lượng tài sản ổn định cùng khả năng sinh lời vượt trội của ngân hàng.

Trong bối cảnh ngành ngân hàng có tổng đóng góp hơn 95.400 tỷ đồng vào ngân sách Nhà nước năm 2024, Vietcombank vẫn giữ ngôi đầu và tiếp tục chứng minh vị thế đầu tàu của mình. Với nền tảng tài chính vững mạnh, quản trị rủi ro chặt chẽ và triển vọng tăng trưởng tích cực, cổ phiếu VCB vẫn được giới phân tích đánh giá là lựa chọn hấp dẫn cho các nhà đầu tư trung và dài hạn.