Cổ phiếu một doanh nghiệp bất động sản khu công nghiệp được dự báo tăng 55%

Sở hữu cả quỹ đất lẫn dòng tiền ổn định từ nhà xưởng xây sẵn, doanh nghiệp bất động sản khu công nghiệp này được tăng 55% so với hiện tại.

Động cơ tăng trưởng mới đến từ mô hình nhà xưởng xây sẵn

Là chủ đầu tư các khu công nghiệp (KCN) tại Long An, Công ty CP Long Hậu (LHG) đang dần định vị lại chiến lược khi lấy nhà xưởng xây sẵn làm động cơ tăng trưởng dài hạn, thay vì phụ thuộc vào doanh số cho thuê đất theo từng lô lớn. Sự dịch chuyển này phản ánh lựa chọn “ăn chắc mặc bền” trong bối cảnh dòng vốn FDI thiên về doanh nghiệp quy mô vừa và nhỏ, đề cao tốc độ vận hành và linh hoạt chi phí.

Theo Chứng khoán Rồng Việt (VDSC), Long Hậu có vị trí thuận lợi gần TP.HCM, sở hữu tệp khách thuê FDI đa dạng và đang mở rộng nhanh diện tích nhà xưởng xây sẵn, từ đó tạo quỹ dòng tiền đều đặn qua các năm.

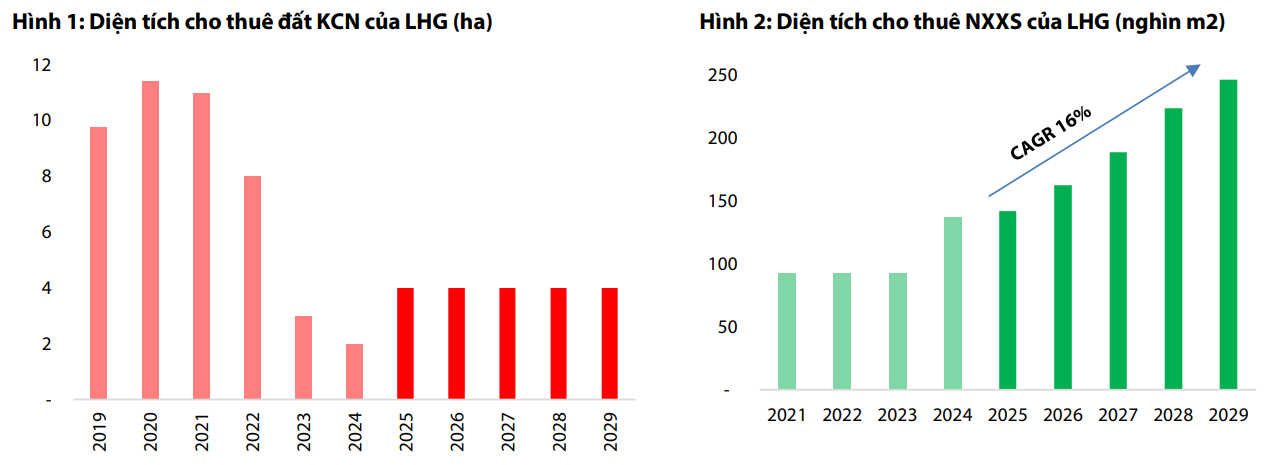

Từ nền tảng KCN Long Hậu phát triển hai thập kỷ, hiện LHG khai thác ba KCN tại Cần Giuộc gồm Long Hậu, Long Hậu mở rộng và Long Hậu 03 (giai đoạn 1). Hai khu đầu đã lấp đầy trong khi Long Hậu 03 đạt tỷ lệ lấp đầy hơn 60% với giá thuê khoảng 250 USD/m²/chu kỳ, mức cao hơn đáng kể so với bình quân ở khu vực miền Nam nhờ lợi thế vị trí và hạ tầng sẵn có. Danh mục khách thuê ghi nhận những tên tuổi trong logistics và hàng tiêu dùng như Logos, Cobi, SLP…; phần diện tích thương phẩm còn lại trong giai đoạn 1 không lớn, qua đó thôi thúc doanh nghiệp xoay trục sang mô hình nhà xưởng xây sẵn để tối ưu đất KCN hiện hữu.

Nhà xưởng xây sẵn của LHG bắt đầu từ giai đoạn 2011–2013 và tăng tốc sau năm 2019, giúp doanh nghiệp tích lũy kinh nghiệm triển khai, kiểm soát chi phí đầu tư và rút ngắn thời gian lấp đầy. Tính đến 2024, tổng diện tích nhà xưởng xây sẵn cho thuê của LHG đạt 147.000 m²; kế hoạch 2026–2027 sẽ bổ sung thêm các dự án quy mô như nhà xưởng cao tầng giai đoạn 2 và lô 3A, 3F tại KCN Long Hậu 03, đưa tổng diện tích khai thác lên khoảng 249.000 m² vào 2027 (tăng ~70% so với 2025).

Theo VDSC, thị trường có khả năng hấp thụ trung bình khoảng 30.000 m²/năm cho loại hình này, nhờ nhu cầu “vào là chạy” của các nhà sản xuất công nghiệp nhẹ và doanh nghiệp phụ trợ. Giá thuê hiện hành quanh 5,2 USD/m²/tháng và có thể tăng lên 5,5 USD/m²/tháng cho các lô mới.

Điểm đáng chú ý là mô hình nhà xưởng xây sẵn làm phẳng chu kỳ doanh thu vốn gập ghềnh khi doanh số cho thuê đất ghi nhận một lần theo hợp đồng. Hợp đồng nhà xưởng xây sẵn thanh toán định kỳ hàng tháng, kỳ thuê 1–2 năm và thường đạt tỷ lệ lấp đầy nhanh, giúp doanh thu và lợi nhuận mượt hơn qua các quý.

VDSC ước tính biên lợi nhuận gộp mảng nhà xưởng xây sẵn vào khoảng 65%. Từ 2026 trở đi, khi các dự án mới hoàn thiện, mảng nhà xưởng xây sẵn được dự báo là đầu kéo tăng trưởng cả về doanh thu và lợi nhuận gộp cho LHG.

Song song với nhà xưởng xây sẵn, mảng dịch vụ tiện ích trong KCN (phân phối điện – nước, điện mặt trời áp mái, quản lý vận hành) đang đóng góp khoảng 20% doanh thu với biên gộp ổn định quanh 31–34%. Đây là phần “đệm” dòng tiền có tính dự báo cao, ít biến động theo chu kỳ thuê đất và có dư địa tăng trưởng theo quy mô khách thuê hiện hữu.

Sức khỏe tài chính và bối cảnh ngành

Theo đó, VDSC dự báo doanh thu 2025–2029 của LHG sẽ tăng trưởng kép ~7,7%, chủ yếu từ nhà xưởng xây sẵn và diện tích đất còn lại tại Long Hậu 03 (giai đoạn 1); lợi nhuận sau thuế giai đoạn này tăng trưởng kép ~9,5% nhờ biên lợi nhuận gộp các hoạt động liên quan đến KCN duy trì trên 60%. Cơ cấu chi phí vận hành được kiểm soát khi chi phí bán hàng/doanh thu chỉ khoảng 1,3% do đặc thù B2B, chi phí quản lý/doanh thu ~9%.

Từ 2027–2028, khi chu kỳ đầu tư hiện hữu hoàn tất và nhà xưởng xây sẵn được lấp đầy, dòng tiền tự do cho cổ đông (FCFE) ước đạt khoảng 600 tỷ đồng/năm, là nền tảng để LHG duy trì cổ tức tiền mặt và tự chủ một phần vốn đầu tư cho giai đoạn mới. ROE theo mô hình Dupont có thể ổn định quanh 14% vào 2028–2029, nhờ vòng quay tài sản cải thiện và biên ròng tích cực.

Bảng cân đối của LHG được đánh giá “lành mạnh” khi khoảng 50% tài sản ngắn hạn là tiền và tiền gửi (ngắn hạn + dài hạn), dư nợ vay ~180 tỷ đồng tương đương ~10% vốn chủ sở hữu, phù hợp với chiến lược dùng vốn chủ/tiền gửi để tài trợ phần lớn danh mục nhà xưởng xây sẵn. Chính sách cổ tức tiền mặt 1.900 đồng/cp duy trì ổn định nhiều năm, tỷ lệ chi trả khoảng 40% lợi nhuận; tại vùng giá hiện hành, tỷ suất cổ tức ước ~6%, tương đương lãi suất tiền gửi 12 tháng—một lựa chọn phù hợp cho nhà đầu tư ưu tiên dòng tiền.

Ở tầng vĩ mô, Việt Nam tiếp tục hưởng lợi từ xu hướng “China +1”: chi phí sản xuất cạnh tranh, địa chính trị ổn định, hệ thống FTA rộng (19 hiệp định đang thực thi) và hạ tầng cảng biển ngày càng hoàn thiện. Dù môi trường 2025 còn nhiễu do biện pháp thuế quan mới của Mỹ khiến một số doanh nghiệp FDI hoãn quyết định đặt nhà máy, VDSC cho rằng đây là trở ngại ngắn hạn; từ 2026 trở đi, FDI sản xuất có thể phục hồi và tăng trưởng bình quân khoảng 5%/năm khi chính sách thương mại rõ ràng hơn. Các xu hướng dài hạn như khu thương mại tự do (FTZ), ưu đãi công nghệ cao (Quỹ ISF theo Nghị định 182/2024, Luật Công nghiệp Công nghệ số 6/2025), dịch chuyển nhà máy khỏi đô thị lớn, và CBAM của EU từ 2026, đều đặt ra tiêu chuẩn mới cho các KCN về hạ tầng – năng lượng – môi trường. Với vị trí sát TP.HCM và hệ sinh thái khách thuê sẵn có, LHG có điều kiện tận dụng làn sóng nhà máy công nghệ sạch, công nghiệp nhẹ, logistics phụ trợ—nhóm khách hàng ưa chuộng NXXS để giảm chi phí ban đầu và rút ngắn thời gian vào vận hành.

Một mảnh ghép tiềm năng khác là dự án khu dân cư – tái định cư Long Hậu 03 (19 ha) đang giải phóng mặt bằng với tỷ lệ khoảng 32% (tính đến 2025); doanh nghiệp kỳ vọng sau khi hoàn tất thủ tục chuyển đổi đất lúa (14,8 ha đã được chấp thuận chuyển mục đích trong 2024) sẽ triển khai hạ tầng và ghi nhận phần đất ở kinh doanh ~4,6 ha. Tuy nhiên, VDSC thận trọng cho rằng trong trung hạn chưa có cơ sở để đánh giá lại toàn bộ giá trị hàng tồn kho dự án (khoảng 142 tỷ đồng theo BCTC quý II/2025). Đây là “option” bổ sung giá trị nếu tiến độ pháp lý đầu tư được tháo gỡ.

Rủi ro đối với LHG chủ yếu nằm ở tiến độ dự án (giải phóng mặt bằng, thủ tục chủ trương đầu tư các KCN mới) và độ nhạy với chu kỳ FDI (khách thuê chủ đạo là doanh nghiệp ngoại). Nguồn cung KCN mới, đặc biệt tại các địa bàn chi phí đền bù thấp và có cảng nước sâu ở miền Trung, có thể làm gia tăng cạnh tranh về giá và chính sách cho thuê. Để duy trì lợi thế, doanh nghiệp cần tiếp tục nâng chuẩn hạ tầng, dịch vụ tiện ích và giải pháp năng lượng – môi trường cho khách thuê, đồng thời đẩy nhanh danh mục nhà xưởng xây sẵn để khai thác hiệu quả đất công nghiệp trong thời gian “chờ” quỹ đất KCN mới.

VDSC định giá LHG theo phương pháp SOTP: mảng KCN (DCF) 271 tỷ đồng, mảng nhà xưởng xây sẵn (DCF) 1.021 tỷ, dịch vụ tiện ích và hoạt động khác (thu nhập vốn hóa) 189 tỷ, bất động sản theo giá trị sổ sách 142 tỷ; cộng tiền mặt, đầu tư ngắn – dài hạn và trừ nợ vay cùng nghĩa vụ khác (chủ yếu liên quan IPC ~337 tỷ), giá trị tài sản ròng ước 2.342 tỷ đồng, tương đương 46.800 đồng/cp trên 50 triệu cổ phiếu lưu hành. Mức chiết khấu vốn chủ hữu dụng 16%, bảng độ nhạy cho thấy giá trị hợp lý dao động trong vùng 44.9–52.0 nghìn đồng/cp tùy giả định chi phí vốn – chi phí nợ.

Ở giá đóng cửa 31.500 đồng/cp ngày 9/9/2025, VDSC dự báo tiềm năng sinh lời ước ~55% (đã tính cổ tức tiền mặt 1.900 đồng/cp). VDSC đưa ra khuyến nghị MUA cho mục tiêu nắm giữ dài hạn, với “điểm tựa” là dòng tiền nhà xưởng xây sẵn và kế hoạch mở rộng diện tích khai thác trong các năm tới.