Sắp ra iPhone 17, cổ phiếu doanh nghiệp bắt tay cả Apple và Xiaomi được dự báo tăng gần 30%

Sự kiện ra mắt iPhone 17 hứa hẹn mang lại doanh thu lớn cho mảng điện thoại của doanh nghiệp đang hợp tác với cả Apple, Xiaomi và nhiều tên tuổi lớn.

Lợi nhuận tăng trưởng dù mảng chủ lực sụt giảm

Công ty CP Thế Giới Số (HOSE: DGW) không còn là cái tên xa lạ trên thị trường công nghệ Việt Nam. Khởi đầu với vai trò nhà phân phối, doanh nghiệp này đã nhanh chóng mở rộng sang nhiều mảng khác nhau từ ICT, thiết bị văn phòng, gia dụng cho tới hàng tiêu dùng. Việc hợp tác với những thương hiệu quốc tế như Xiaomi, Apple, HP, Asus hay Logitech đã đưa DGW trở thành một trong những đầu mối phân phối chính hãng uy tín nhất, nắm giữ vị thế đặc biệt trong hệ sinh thái bán lẻ công nghệ.

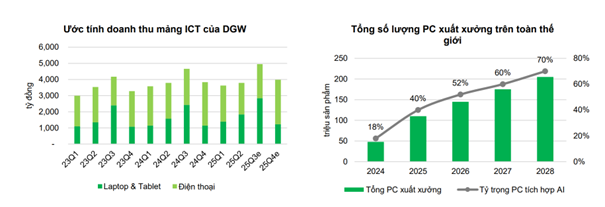

Bức tranh tài chính cho thấy doanh nghiệp đang không ngừng củng cố sức mạnh. Trong quý II/2025, doanh thu của DGW đạt hơn 5.700 tỷ đồng, tăng 14% so với cùng kỳ năm trước, lợi nhuận sau thuế theo đó vọt lên mức 116 tỷ đồng, tăng tới 30%. Đáng chú ý, mảng thiết bị văn phòng ghi nhận mức tăng trưởng 59%, thiết bị gia dụng thậm chí nhảy vọt 74% nhờ bổ sung các thương hiệu như Cuckoo, Funiki hay Philips. Dẫu vậy, điện thoại di động vốn chiếm tỷ trọng lớn trong cơ cấu doanh thu lại ghi nhận giảm 12% khi dòng sản phẩm này cạnh tranh ngày càng gay gắt cùng với nhu cầu tiêu dùng giảm sút.

Những con số ấy cho thấy DGW đang chủ động đa dạng hóa để không bị phụ thuộc vào một ngành hàng. Nếu năm 2023 từng chứng kiến sự suy giảm mạnh mẽ của toàn thị trường ICT, thì sang 2024–2025, doanh nghiệp đã xoay trục kịp thời, tìm thấy động lực tăng trưởng mới từ văn phòng và gia dụng.

Ngoài ra, DGW đã rút vốn khỏi Viet Money, khiến công ty này không còn là đơn vị thành viên mà chỉ được ghi nhận dưới dạng khoản đầu tư tài chính với tỷ lệ sở hữu dưới 20%. Đến quý II/2025, Viet Money đã khai trương thêm một số cửa hàng mới, bước đầu ghi nhận lãi ở cấp độ cửa hàng, nhưng toàn công ty vẫn trong tình trạng thua lỗ. Kế hoạch mở rộng cũng bị chững lại khi Viet Money tiến hành tái cấu trúc mô hình hoạt động và danh mục sản phẩm.

Thay vì chạy theo tăng trưởng nóng bằng cách nới lỏng cho vay vốn tiềm ẩn nguy cơ nợ xấu và những hình thức đòi nợ phản cảm, DGW đã chọn cách thận trọng hơn. Viet Money đang nỗ lực tái định vị thương hiệu theo hướng thân thiện, loại bỏ hình ảnh gắn liền với “cho vay nặng lãi” và thu hẹp những sản phẩm rủi ro, qua đó tìm một hướng đi bền vững hơn cho tương lai.

Động lực từ công nghệ AI và xu thế chuyển đổi số

Theo Chứng khoán Vietcombank, nửa cuối năm 2025 được dự báo là thời điểm bản lề đối với DGW khi chu kỳ ra mắt sản phẩm mới, đặc biệt là iPhone 17 hứa hẹn mang lại doanh thu lớn cho mảng điện thoại. Bên cạnh đó, xu hướng laptop cao cấp tích hợp AI đang dần trở thành lựa chọn ưu tiên của người tiêu dùng và doanh nghiệp, nhất là khi Microsoft dừng hỗ trợ Windows 10, buộc nhiều tổ chức nâng cấp thiết bị.

Cùng lúc, làn sóng chuyển đổi số tại Việt Nam tiếp tục tạo cú hích cho nhu cầu máy chủ, thiết bị mạng và giải pháp an ninh. Thị trường trung tâm dữ liệu vốn đạt 654 triệu USD năm 2024 dự kiến tăng lên 1,75 tỷ USD vào 2030 mở ra cơ hội dài hạn cho mảng thiết bị văn phòng của DGW.

Không dừng ở ICT, công ty còn đẩy mạnh phân phối gia dụng với dòng điều hòa, tủ lạnh Xiaomi từ quý IV/2025, bên cạnh TV và đồ dùng từ Philips hay Funiki. Sự bổ sung này được kỳ vọng giúp tăng trưởng doanh thu và lợi nhuận hằng năm ở mức 20–30%.

Một điểm sáng khác đến từ chính sách vĩ mô. Nghị định 70 yêu cầu các hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm phải sử dụng hóa đơn điện tử, buộc thị trường nhỏ lẻ vốn thiếu minh bạch phải thay đổi. Điều này vô hình trung trao lợi thế cho các nhà phân phối lớn như DGW, vốn đã vận hành theo chuẩn mực về hóa đơn và thuế. Cùng với quá trình đô thị hóa, mức sống người dân tăng, nhu cầu sản phẩm chính hãng ngày càng rõ nét, DGW đứng trước cơ hội củng cố thị phần và thương hiệu.

Các dự báo cho thấy doanh thu năm 2025 có thể đạt hơn 25.800 tỷ đồng, tăng 17% so với 2024, trong khi lợi nhuận sau thuế ước tính đạt 585 tỷ đồng, tăng 32%. Biên lợi nhuận gộp cải thiện nhờ tỷ trọng đóng góp cao hơn từ thiết bị văn phòng và gia dụng, đây là những ngành hàng có biên tốt hơn điện thoại. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) dự kiến đạt 16,44%, cao hơn nhiều doanh nghiệp cùng ngành.

Tuy nhiên, bức tranh tài chính của DGW không chỉ toàn gam màu sáng. Doanh nghiệp vẫn phụ thuộc vào một số đối tác lớn như Xiaomi và Apple. Bất kỳ thay đổi nào trong chính sách hay hợp đồng từ các tập đoàn quốc tế này đều có thể gây tác động tức thì. Bên cạnh đó, sức mua ICT sau giai đoạn khó khăn vừa qua có thể hồi phục chậm hơn kỳ vọng, nhất là trong bối cảnh kinh tế toàn cầu còn nhiều biến động.

Dù vậy, đánh giá tổng thể, DGW đang ở vị thế thuận lợi để trở thành “người vẽ lại bản đồ phân phối ICT” tại thị trường Việt Nam. Với nền tảng vững chắc, chiến lược mở rộng hợp lý và khả năng bắt kịp xu thế công nghệ, doanh nghiệp này đang tạo dựng một bức chân dung điển hình của mô hình phân phối hiện đại khi vừa linh hoạt xoay trục, vừa giữ được tính bền vững trong dài hạn.

Trên sàn chứng khoán, cổ phiếu DGW chốt phiên giao dịch ngày 9/9 ở mức 41.750 đồng/cp, thấp hơn đáng kể so với giá mục tiêu 53.025 đồng/cp mà Chứng khoán Vietcombank kỳ vọng. Điều này đồng nghĩa với dư địa tăng giá khoảng 26%, chưa kể tỷ lệ cổ tức tiền mặt dự kiến khoảng 2%, nâng tổng suất sinh lời kỳ vọng lên 28% trong vòng một năm.

Phép so sánh với các doanh nghiệp cùng ngành cho thấy mức P/E dự phóng của DGW khoảng 16 lần, thấp hơn trung vị khu vực vào khoảng 20 lần. Nhờ vậy, cổ phiếu này được đánh giá đang ở mức “hợp lý” cho nhà đầu tư muốn tìm kiếm cơ hội từ sự mở rộng thị phần phân phối chính hãng và xu thế tiêu dùng công nghệ mới.