PVC rớt giá, “cây cổ thụ” ngành nhựa được dự báo tìm thấy “mùa vàng”

Đà lao dốc của PVC được dự báo sẽ mang đến biên lợi nhuận kỷ lục, mở ra một “mùa vàng” hiếm có cho lão làng ngành nhựa.

Biên lợi nhuận cải thiện nhờ biến động thị trường PVC

Công ty CP Nhựa Bình Minh (BMP), doanh nghiệp tiên phong trong lĩnh vực sản xuất ống nhựa đang chứng kiến một giai đoạn kinh doanh khá thuận lợi nhờ giá nguyên liệu đầu vào giảm sâu.

Nguyên liệu hạt nhựa PVC vốn chiếm tỷ trọng lớn trong cơ cấu giá vốn của Nhựa Bình Minh. Chỉ cần một biến động nhỏ về giá PVC cũng có thể ảnh hưởng trực tiếp tới biên lợi nhuận của công ty. Giai đoạn 2024–2025 chứng kiến nhiều thay đổi quan trọng trên thị trường quốc tế, tạo ra lợi thế bất ngờ cho BMP.

Trước hết, giá PVC quốc tế giảm mạnh hơn dự kiến. Trong 8 tháng đầu năm 2025, giá trung bình giảm khoảng 9,1% so với đầu năm và thấp hơn 11,4% so với cùng kỳ 2024. Đây là mức giảm tương đối lớn nếu so với nền giá vốn đã ở mức thấp của hai năm trước đó.

Cùng với đó, tồn kho PVC tại thị trường vốn chiếm gần một nửa nhu cầu tiêu thụ PVC toàn cầu là Trung Quốc duy trì ở mức cao, song thị trường bất động sản nước này suy yếu kéo dài từ 2023 khiến nhu cầu xây dựng chững lại, tạo áp lực dư cung.

Yếu tố quan trọng khác là quyết định của Ấn Độ áp thuế chống bán phá giá với PVC nhập khẩu từ Trung Quốc vào ngày 14/8/2025. Là quốc gia nhập khẩu PVC lớn nhất thế giới, chiếm hơn 15% tổng lượng nhập khẩu toàn cầu, Ấn Độ lại đồng thời là thị trường xuất khẩu lớn nhất của Trung Quốc, chiếm hơn 35% tổng lượng xuất khẩu PVC trong bảy tháng đầu năm 2025. Khi mức thuế 122–232 USD/tấn được áp dụng, nguồn hàng từ Trung Quốc buộc phải chuyển hướng sang các thị trường khác, qua đó đẩy giá PVC ở ngoài Ấn Độ, trong đó có Đông Nam Á giảm mạnh.

Ba yếu tố cộng hưởng đã giúp BMP giảm đáng kể chi phí đầu vào. Theo ước tính, biên lợi nhuận gộp của công ty năm 2025 sẽ tăng lên 45,2%, so với 43,1% năm 2024. Biên lợi nhuận từ hoạt động kinh doanh dự kiến đạt 29,9%, cao hơn so với mức 28,4% của năm trước. Với nền lợi nhuận cải thiện, các chỉ số sinh lời bước vào vùng cao hiếm thấy trong ngành: ROE dự báo 45% năm 2025 (so với 36,8% của 2024) và ROA 37,2% (so với 30,7% năm 2024).

Trên thực tế, sự cải thiện này không chỉ mang tính ngắn hạn. Nếu thị trường bất động sản Trung Quốc tiếp tục phục hồi chậm và nguồn cung dư thừa từ Trung Quốc chưa được giải quyết triệt để, lợi thế về chi phí nguyên liệu của BMP có thể kéo dài sang cả năm 2026.

Cổ tức duy trì ở mức hấp dẫn

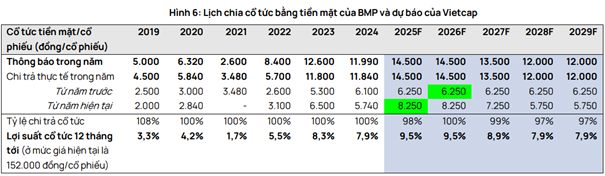

Một điểm cộng đáng chú ý là BMP tiếp tục theo đuổi chính sách chi trả cổ tức tiền mặt cao. Trong giai đoạn 2019–2024, tỷ lệ chi trả cổ tức luôn ở mức 100% lợi nhuận sau thuế. Riêng năm 2024, cổ tức thực tế đạt 11.990 đồng/cổ phiếu. Bước sang năm 2025, Vietcap nâng dự báo cổ tức lên 14.500 đồng/cổ phiếu, tương ứng tỷ lệ chi trả 98% và lợi suất cổ tức khoảng 9,5% tại mức giá hiện tại 152.000 đồng/cổ phiếu.

Với cổ tức tiền mặt duy trì ở mức cao, BMP tiếp tục khẳng định vị thế là doanh nghiệp đem lại dòng tiền đều đặn cho nhà đầu tư. Đồng thời, cơ cấu cổ đông của công ty cũng khá ổn định: Nawaplastic – công ty con thuộc tập đoàn SCG (Thái Lan) – hiện sở hữu 54,99% vốn, trong khi Nhà nước đã thoái toàn bộ phần vốn trước đây.

Trên cơ sở kết quả dự báo, Vietcap nâng giá mục tiêu của BMP lên 155.400 đồng/cổ phiếu, cao hơn 4% so với báo cáo trước, đồng thời duy trì khuyến nghị “Khả quan”. Tại mức giá này, BMP giao dịch ở P/E dự phóng giai đoạn 2025–2026 khoảng 10,6 lần, thấp hơn mức trung bình 3–5 năm của chính công ty (11,3–11,4 lần).

Dù vậy, báo cáo cũng nhấn mạnh một số rủi ro cần theo dõi. Nếu Trung Quốc triển khai chính sách cắt giảm công suất sản xuất PVC nhằm giảm dư cung, giá nguyên liệu có thể phục hồi nhanh hơn dự kiến, gây áp lực trở lại lên biên lợi nhuận của BMP. Ngược lại, trong trường hợp kịch bản này diễn ra chậm hoặc không xảy ra, lợi thế chi phí nguyên liệu thấp có thể kéo dài, qua đó giúp công ty tiếp tục duy trì biên lợi nhuận ở mức cao trong những năm tới.

Công ty CP Nhựa Bình Minh (BMP) là một trong những thương hiệu lâu đời và uy tín hàng đầu trong ngành nhựa vật liệu xây dựng Việt Nam. Thành lập từ năm 1977, doanh nghiệp đã gần nửa thế kỷ gắn bó với sự phát triển hạ tầng của đất nước, từ những sản phẩm nhựa dân dụng ban đầu cho tới các dòng ống nhựa công nghiệp đạt chuẩn quốc tế.

Hiện nay, BMP sở hữu bốn nhà máy đặt tại TP.HCM, Bình Dương, Long An và Hưng Yên, với tổng công suất khoảng 150.000 tấn sản phẩm mỗi năm. Mạng lưới phân phối rộng khắp hơn 2.200 cửa hàng trên cả nước giúp công ty duy trì vị thế dẫn đầu trong mảng ống và phụ tùng ống nhựa, phục vụ đa dạng các ngành cấp thoát nước, điện lực, viễn thông, cũng như xây dựng công nghiệp và dân dụng.