Top 10 cổ phiếu biến động mạnh nhất: Tìm điểm mua, bán và cắt lỗ phiên chiều 29/8

Dựa theo phân tích cơ bản và kỹ thuật, CTCK đã đưa ra gợi ý cụ thể về điểm mua, bán và cắt lỗ đối với các mã cổ phiếu đang tác động mạnh nhất đến chỉ số VN-Index như: VPB, MBB, VCB, HDB, ACB, VHM, VIC, GAS, FPT, HVN.

Những cổ phiếu tác động mạnh nhất đến VN-Index

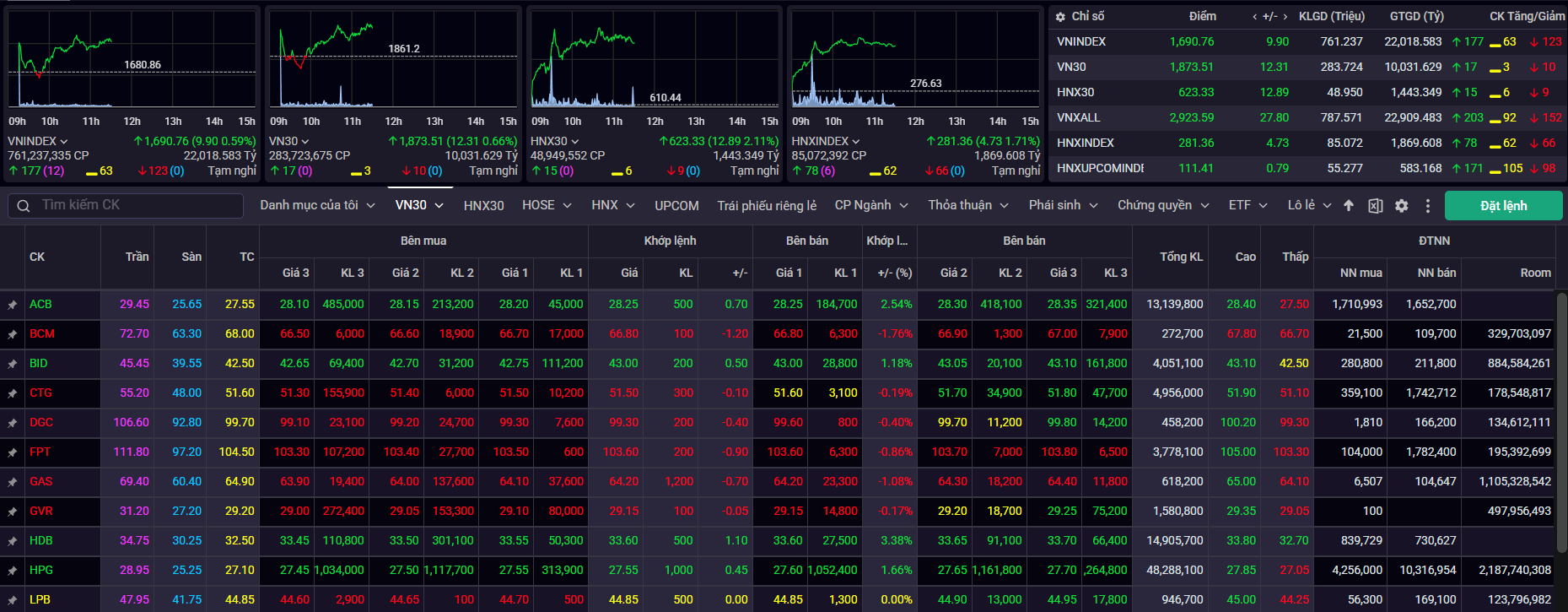

Trong phiên sáng 29/8, thị trường chứng khoán tiếp tục duy trì xu hướng tăng điểm dù chịu tác động từ tâm lý nghỉ lễ cận kề. VN-Index có thời điểm tiến sát mốc 1.690 điểm nhưng nhanh chóng vấp phải lực bán chốt lời và thoái lui. Dù vậy, sự hồi phục của nhóm ngân hàng và chứng khoán đã giúp chỉ số sớm lấy lại sắc xanh.

Kết phiên sáng, HOSE ghi nhận 177 mã tăng và 123 mã giảm, VN-Index tăng 9,9 điểm (+0,59%) lên 1.690,76 điểm. Thanh khoản đạt 761,2 triệu đơn vị, giá trị giao dịch 22.018 tỷ đồng, tăng hơn 50% so với phiên trước. Dòng tiền tập trung mạnh nhất ở nhóm chứng khoán với VND, ORS, SSI, VCI và HCM dẫn dắt.

Trên sàn HNX, nhóm HNX30 giao dịch tích cực, giúp chỉ số tăng 4,73 điểm (+1,71%) lên 281,36 điểm. Thanh khoản đạt 85 triệu đơn vị, giá trị 1.869 tỷ đồng. SHS tiếp tục dẫn đầu về khối lượng với 25,6 triệu cổ phiếu, tăng 7% lên 29.200 đồng. Các mã khác như MBS, VFS, APS, IVS, PSI, EVS cũng tăng mạnh từ 4–8%, khẳng định nhóm chứng khoán vẫn là điểm sáng.

UPCoM giữ được đà tăng khi UPCoM-Index chốt phiên sáng ở mức 111,41 điểm (+0,71%). Thanh khoản đạt 55,3 triệu cổ phiếu, giá trị 583 tỷ đồng. SBS vẫn giao dịch sôi động nhất với gần 8 triệu cổ phiếu và tăng 8,6% lên 7.600 đồng, trong khi ABW tăng 8,1% và BCR, OIL, BOT, BGE cũng đồng loạt bứt phá. Ngược lại, AAS chịu áp lực chốt lời mạnh và đảo chiều giảm 12,4% xuống 21.100 đồng.

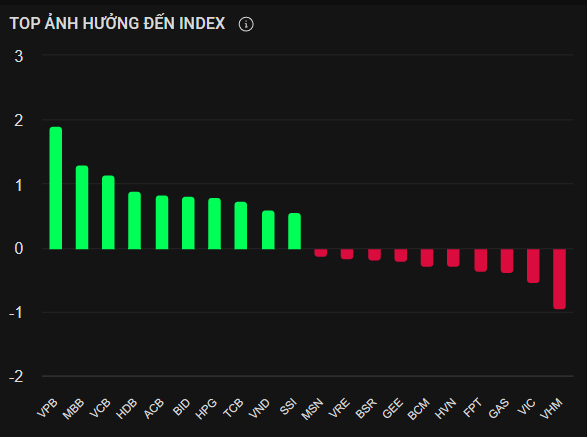

Theo thống kê từ hệ thống dữ liệu Fitrade.kinhtechungkhoan.vn, Top 5 cổ phiếu đóng góp lớn nhất vào đà tăng của VN-Index, gồm có: VPB (1,92 điểm), MBB (1,3 điểm), VCB (1,15 điểm), HDB (0,88 điểm), ACB (0,83 điểm).

Trong khi đó, 5 mã tạo áp lực và kìm hãm đà tăng của VN-Index bao gồm: VHM (-0,94 điểm), VIC (-0,53 điểm), GAS (-0,39 điểm), FPT (-0,35 điểm), HVN (-0,29 điểm).

Gợi ý điểm mua, bán và cắt lỗ với Top cổ phiếu tác động tích cực lên thị trường

Dựa trên báo cáo tài chính quý II/2025 kết hợp với tín hiệu phân tích kỹ thuật, TCBS đã đưa ra những đánh giá chuyên sâu và khuyến nghị cụ thể về điểm mua, điểm bán cũng như ngưỡng cắt lỗ đối với một số cổ phiếu dẫn dắt thị trường hiện nay.

VPB

Trong quý II/2025, VPBank ghi nhận chỉ số P/E ở mức 14,04 và P/B đạt 1,61 – cao hơn các quý gần đây nhưng vẫn thấp hơn đáng kể so với giai đoạn đỉnh điểm năm 2021. Tổng thu nhập hoạt động đạt 16,34 nghìn tỷ đồng, tăng 1,2% so với cùng kỳ, trong khi lợi nhuận sau thuế bật tăng 36,3% lên 4,86 nghìn tỷ đồng. Biên lãi suất đã thu hẹp xuống 5,45%, phản ánh áp lực cạnh tranh ngày càng lớn. Dù vậy, chất lượng tài sản cải thiện rõ rệt với tỷ lệ nợ xấu giảm còn 3,97%. Nhìn chung, VPBank là lựa chọn MUA thận trọng cho nhà đầu tư dài hạn, song cần theo dõi diễn biến biên lãi suất.

Về kỹ thuật, cổ phiếu VPB tăng mạnh từ 25.800 lên 34.000 đồng, song đang có dấu hiệu tích lũy khi MACD chuyển âm nhẹ và RSI lùi về 63,65. Giá hiện duy trì trên SMA5 và SMA20, thể hiện xu hướng tăng trung hạn vẫn vững. Khối lượng giao dịch cao với nhiều phiên vượt 80 triệu đơn vị. Nhà đầu tư nên duy trì vị thế, đặt dừng lỗ tại 32.000 đồng, cân nhắc chốt lời từng phần khi giá tiến sát ngưỡng kháng cự 38.900 đồng. Nhà đầu tư mới nên đợi nhịp điều chỉnh về 32.000–33.000 đồng trước khi tham gia, với mục tiêu ngắn hạn quanh 36.500–38.900 đồng.

MBB

MBB có mức P/E 9,07 và P/B 1,74 trong quý II/2025, được xem là hợp lý trong nhóm ngân hàng. Ngân hàng đạt tổng thu nhập hoạt động 17,25 nghìn tỷ đồng, tăng 22% so với cùng kỳ, nhưng lợi nhuận sau thuế giảm nhẹ còn 5,88 nghìn tỷ đồng, phản ánh áp lực lên khả năng sinh lời. Dư nợ cho vay tăng trưởng mạnh 30,6% lên 879,89 nghìn tỷ đồng, cho thấy sự mở rộng kinh doanh bền bỉ. Đây là cổ phiếu phù hợp để TÍCH LŨY cho dài hạn, dựa trên nền tảng tín dụng ổn định.

Trên đồ thị, MBB tăng từ 20.000 lên 27.000 đồng, hiện duy trì trên SMA5 và SMA20. RSI ở mức 65,2 cho tín hiệu tích cực, song histogram MACD âm nhẹ cho thấy cổ phiếu có thể cần tích lũy ngắn hạn. Khối lượng giao dịch vẫn duy trì cao, với nhiều phiên bùng nổ. Ngưỡng hỗ trợ nằm tại 26.500 đồng và kháng cự 28.500 đồng. Nhà đầu tư hiện hữu có thể giữ, đặt dừng lỗ tại 26.000 đồng. Nhà đầu tư mới nên chờ mua quanh vùng hỗ trợ, với mục tiêu giá ngắn hạn 28.500 đồng.

VCB

Vietcombank duy trì nền tảng tài chính vững chắc với P/E 15,72 và P/B 2,55 trong quý II/2025, thấp hơn nhiều so với đỉnh 2021. Tổng thu nhập hoạt động tăng 6,7% lên 17.870 tỷ đồng, lợi nhuận sau thuế đạt 8.830 tỷ đồng, tăng 8,8% so với cùng kỳ. Chất lượng tài sản tiếp tục ổn định khi tỷ lệ nợ xấu chỉ 1,01%, tỷ lệ bao phủ đạt 2,14 lần. Với cơ bản tốt, VCB được đánh giá là cổ phiếu TÍCH LŨY cho nhà đầu tư dài hạn.

Về kỹ thuật, giá VCB đã tăng từ 60.200 lên 69.000 đồng, hiện giao dịch trên SMA5 và SMA20. MACD duy trì histogram dương, song RSI ở 72,38 cho thấy cổ phiếu đang trong vùng quá mua. Thanh khoản tăng mạnh, đặc biệt trong phiên 27/8. Với diễn biến này, nhà đầu tư nên chốt lời một phần khi giá quanh 70.600 đồng, đặt cắt lỗ tại 64.000 đồng. Nhà đầu tư mới có thể chờ nhịp điều chỉnh về vùng 65.000 đồng trước khi giải ngân. Giá mục tiêu ngắn hạn hướng đến 72.000 đồng.

HDB

HDBank ghi nhận P/E 7,57 và P/B 1,67 trong quý II/2025, mức định giá hợp lý so với quá khứ. Tổng thu nhập hoạt động đạt 11,64 nghìn tỷ đồng, tăng mạnh 40,3% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 3,51 nghìn tỷ đồng, tăng 12,8%. Danh mục cho vay tăng trưởng lên 508,5 nghìn tỷ đồng, phản ánh hoạt động cốt lõi mở rộng. Tỷ lệ nợ xấu 2,54% vẫn trong kiểm soát. Với kết quả tích cực, HDB là cổ phiếu nên MUA và nắm giữ dài hạn.

Trên đồ thị, HDB tăng từ 27.000 lên 32.500 đồng, duy trì trên cả SMA5 và SMA20. RSI ở mức 67,37 tiến gần vùng quá mua, trong khi MACD dương nhưng suy yếu nhẹ, báo hiệu khả năng tích lũy. Khối lượng giao dịch ổn định ở mức cao. Hỗ trợ quan trọng tại 30.500 đồng, kháng cự 33.000 đồng. Nhà đầu tư hiện tại có thể chốt lời một phần khi giá chạm 33.000 đồng, trong khi nhà đầu tư mới nên đợi điều chỉnh về vùng 30.500–31.000 đồng để tham gia, đặt cắt lỗ tại 30.000 đồng.

ACB

ACB đang ở mức định giá hấp dẫn với P/E 7,93 và P/B 1,54, thấp hơn đáng kể so với giai đoạn 2020–2022. Tổng thu nhập hoạt động quý II/2025 đạt 9,29 nghìn tỷ đồng, tăng 7,4% so với cùng kỳ, lợi nhuận sau thuế đạt 4,88 nghìn tỷ đồng, tăng 9,2%. Biên lãi suất duy trì ổn định, trong khi tỷ lệ nợ xấu được giữ ở mức 1,26% cùng tỷ lệ bao phủ cao. Với mức định giá thấp và nền tảng tài chính lành mạnh, ACB là cơ hội MUA hấp dẫn cho dài hạn.

Trên phương diện kỹ thuật, ACB tăng từ 23.000 lên 27.550 đồng, giao dịch trên cả SMA5 và SMA20, cho thấy xu hướng tăng rõ nét. RSI ở mức 61,97 xác nhận lực mua vừa phải, không rơi vào trạng thái quá mua. Khối lượng giao dịch cao, trung bình trên 20 triệu cổ phiếu mỗi ngày. Ngưỡng hỗ trợ quan trọng tại 26.000 đồng và kháng cự tại 28.500 đồng. Nhà đầu tư có thể nắm giữ, đặt cắt lỗ tại 26.000 đồng, mục tiêu trước mắt 28.500 đồng và xa hơn 29.500 đồng.

Gợi ý hành động với Top cổ phiếu tác động tiêu cực lên thị trường

VHM

Trong quý II/2025, Vinhomes ghi nhận P/E ở mức 12,74 và P/B 1,81, cao hơn so với các quý trước, phản ánh cổ phiếu đang dần trở nên đắt hơn so với quá khứ. Doanh thu đạt 19,02 nghìn tỷ đồng, tăng 21,2% so với cùng kỳ, song lợi nhuận sau thuế giảm còn 7,55 nghìn tỷ đồng. Biên lợi nhuận gộp suy giảm mạnh xuống 23,8% so với mức 30,6% của năm trước, cho thấy áp lực chi phí ngày càng lớn. Đáng chú ý, hàng tồn kho tăng lên 80,1 nghìn tỷ đồng, làm dấy lên lo ngại về quản trị vốn lưu động. Trong bối cảnh này, VHM được khuyến nghị tiếp tục GIỮ, chờ thêm tín hiệu cải thiện trước khi giải ngân mới.

Trên phương diện kỹ thuật, VHM tăng từ 89.900 lên 104.600 đồng, hình thành hỗ trợ tại 93.000 đồng và kháng cự ở 106.000 đồng. RSI ở mức 72,23 cho thấy cổ phiếu đang vào vùng quá mua, trong khi SMA5 vẫn nằm trên SMA20, xác nhận xu hướng tăng. Khối lượng giao dịch gần đây có dấu hiệu suy giảm, cho thấy nhịp tích lũy sau giai đoạn bứt phá. Nhà đầu tư hiện hữu có thể nắm giữ, đặt cắt lỗ tại 101.800 đồng; nhà đầu tư mới nên chờ giá điều chỉnh về vùng 102.000–103.000 đồng trước khi tham gia, với mục tiêu ngắn hạn 108.000–110.000 đồng.

VIC

Tập đoàn Vingroup duy trì doanh thu tăng trưởng 9,4% lên 46,3 nghìn tỷ đồng trong quý II/2025, nhưng khoản lỗ 581 tỷ đồng vẫn là điểm trừ, dù mức lỗ đã cải thiện so với con số âm 3,5 nghìn tỷ đồng cùng kỳ năm trước. Các chỉ số định giá đang ở mức cao, với P/E 32,5 và P/B 3,12, trong khi biên lợi nhuận gộp giảm mạnh xuống chỉ còn 6,3%. Hàng tồn kho neo ở mức 137 nghìn tỷ đồng và tỷ lệ nợ trên vốn chủ sở hữu tăng lên 1,78, báo hiệu áp lực tài chính gia tăng. Với những yếu tố này, VIC được khuyến nghị duy trì vị thế hiện tại, chờ dấu hiệu cải thiện rõ nét hơn trước khi mua thêm.

Xét về kỹ thuật, VIC tăng từ 104.000 lên 130.100 đồng, giao dịch trên cả SMA5 và SMA20, xác nhận xu hướng tăng trung hạn. MACD dương và histogram mở rộng cho thấy lực cầu vẫn mạnh, trong khi RSI ở mức 65,71 cho thấy dư địa tăng giá còn, chưa rơi vào quá mua. Hỗ trợ gần tại 125.000 đồng và kháng cự quan trọng ở 135.000 đồng. Nhà đầu tư nên giữ vị thế, cân nhắc mua mới khi cổ phiếu điều chỉnh về 125.000–127.000 đồng, đặt cắt lỗ tại 122.000 đồng, mục tiêu ngắn hạn 135.000 đồng.

GAS

PV Gas ghi nhận doanh thu ổn định ở mức 30,08 nghìn tỷ đồng trong quý II/2025, gần như đi ngang so với cùng kỳ, nhưng lợi nhuận sau thuế tăng 43% lên 4,75 nghìn tỷ đồng nhờ hiệu quả hoạt động cải thiện. Tỷ lệ nợ/vốn chủ sở hữu ở mức rất thấp 0,044, thể hiện cơ cấu tài chính lành mạnh. Tuy nhiên, biên lợi nhuận gộp giảm còn 16,5% so với 19,1% năm trước, phản ánh áp lực chi phí. Với nền tảng cơ bản tích cực, GAS vẫn là lựa chọn MUA cho nhà đầu tư dài hạn quan tâm đến lĩnh vực năng lượng.

Trên đồ thị, GAS dao động trong vùng đi ngang 63.500–66.500 đồng. SMA5 nằm dưới SMA20, MACD âm và RSI trung tính quanh mức 50,65, cho thấy lực cầu chưa thực sự rõ ràng. Trong bối cảnh này, nhà đầu tư nên thận trọng, chờ tín hiệu bứt phá trên 66.000 đồng với thanh khoản cao để mở vị thế mới, trong khi các vị thế hiện tại nên giữ và theo dõi chặt ngưỡng hỗ trợ 63.500–65.000 đồng. Mục tiêu giá ngắn hạn ở mức 67.000 đồng.

FPT

Trong quý II/2025, FPT đạt doanh thu 16,62 nghìn tỷ đồng, tăng 9% so với cùng kỳ; lợi nhuận sau thuế đạt 2,26 nghìn tỷ đồng, tăng trưởng 20,4%. Biên lợi nhuận gộp duy trì ở mức cao 36,2%, biên ròng đạt 13,6%, cho thấy khả năng sinh lời ổn định. Tuy nhiên, định giá vẫn khá cao với P/E 20,52 và P/B 5,31, dù đã hạ nhiệt so với cuối năm 2024. Với bối cảnh này, FPT được khuyến nghị GIỮ, nhà đầu tư dài hạn có thể tiếp tục nắm giữ để hưởng lợi từ đà tăng trưởng bền vững.

Xét về kỹ thuật, FPT đang tích lũy quanh vùng 104.500 đồng sau khi điều chỉnh từ đỉnh 107.000 đồng. SMA5 nằm dưới SMA20, MACD vẫn âm nhưng thu hẹp, trong khi RSI ở mức 51,91, cho thấy áp lực bán đang suy yếu. Thanh khoản tăng mạnh vào giữa tháng 8, phản ánh dòng tiền quan tâm trở lại. Nhà đầu tư nên chờ tín hiệu xác nhận đảo chiều, đặc biệt khi giá vượt 105.100 đồng với khối lượng lớn. Điểm cắt lỗ được khuyến nghị dưới 102.800 đồng, mục tiêu giá 107.000–108.000 đồng.

HVN

Vietnam Airlines tiếp tục ghi nhận sự phục hồi khi lợi nhuận sau thuế đạt 2,82 nghìn tỷ đồng trong quý II/2025, tăng mạnh so với mức 859 tỷ đồng cùng kỳ. Doanh thu tăng 13,7% lên 27,97 nghìn tỷ đồng, trong khi biên lợi nhuận gộp cải thiện rõ rệt lên 17,69%. Nợ dài hạn giảm xuống 4,93 nghìn tỷ đồng so với 8,27 nghìn tỷ đồng một năm trước, cho thấy sức khỏe tài chính dần cải thiện. Tuy vậy, vốn chủ sở hữu vẫn âm, thể hiện rủi ro lớn, do đó HVN chỉ được khuyến nghị GIỮ.

Về kỹ thuật, HVN đang trong xu hướng giảm, từ 33.000 xuống 31.300 đồng, với kháng cự ở 33.000 đồng và hỗ trợ tại 30.500 đồng. MACD âm, RSI ở mức 48,93 cho thấy trạng thái trung tính đến yếu, SMA5 nằm dưới SMA20, xác nhận xu hướng giảm ngắn hạn. Thanh khoản nhìn chung thấp, ngoại trừ một số phiên đột biến. Nhà đầu tư đang nắm giữ nên cắt lỗ khi giá thủng 30.000 đồng, trong khi điểm mua mới chỉ nên cân nhắc nếu giá vượt 32.250 đồng cùng khối lượng tăng. Trong ngắn hạn, cổ phiếu nhiều khả năng dao động trong vùng 30.500–32.250 đồng.

Lưu ý: Các thông tin chỉ mang tính tham khảo, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam miễn trừ trách nhiệm với những quyết định của nhà đầu tư!