Cổ phiếu một ngân hàng được dự báo tăng mạnh nhờ loạt yếu tố cộng hưởng

Thị trường đang chú ý tới mã cổ phiếu ngân hàng này khi triển vọng tăng trưởng tín dụng, biên lãi thuần và nguồn thu ngoài lãi đều cho thấy tín hiệu tích cực.

Cấu trúc hoạt động và chiến lược kinh doanh

Ngân hàng TMCP Quốc tế Việt Nam (HOSE: VIB) nhiều năm qua được biết đến ngân hàng bán lẻ, với tỷ trọng cho vay cá nhân chiếm tới 90% danh mục. Khách hàng chủ yếu vay mua nhà đã hình thành hoặc mua ô tô, khoản vay phổ biến từ 1–1,5 tỷ đồng, đi kèm tài sản bảo đảm có tính thanh khoản cao. Ngân hàng hầu như không tham gia tài trợ dự án bất động sản, giúp hạn chế rủi ro chu kỳ.

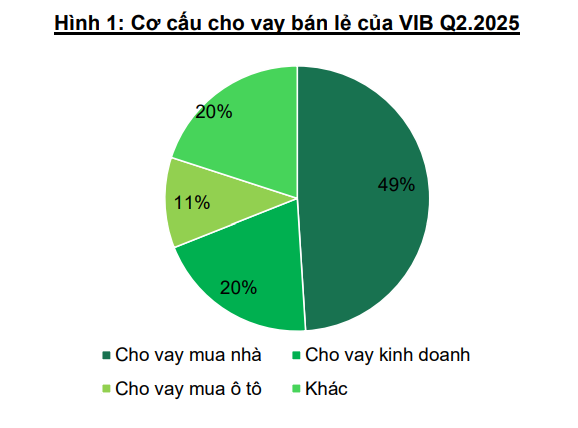

Cơ cấu tín dụng của VIB cho thấy mảng cho vay mua nhà giữ vai trò dẫn dắt, với dư nợ xấp xỉ 131 nghìn tỷ đồng vào cuối quý II/2025, chiếm 49% dư nợ bán lẻ. Dư nợ trái phiếu doanh nghiệp chỉ còn 417 tỷ đồng, tương đương 0,12% tổng tín dụng. Ở phía nguồn vốn, tỷ lệ CASA đã cải thiện lên 16,7% so với mức 14,1% cuối năm 2024, trong khi huy động qua giấy tờ có giá tăng mạnh nhờ đẩy mạnh phát hành chứng chỉ tiền gửi kỳ hạn từ 12 tháng đến dưới 5 năm, đạt 9.100 tỷ đồng cuối quý II.

Sau khi đối tác chiến lược Commonwealth Bank of Australia (CBA) thoái vốn, VIB còn dư địa 25% room ngoại và đang tích cực tìm kiếm nhà đầu tư nước ngoài, hướng tới mục tiêu nâng cao năng lực quản trị và mở rộng quy mô trong dài hạn.

Kết quả kinh doanh, triển vọng và khuyến nghị đầu tư

Nửa đầu năm 2025, VIB ghi nhận lợi nhuận trước thuế hơn 5.016 tỷ đồng, tăng 8,93% so với cùng kỳ. Điểm đáng chú ý là thu nhập ngoài lãi tăng gần 20%, đạt 2.012 tỷ đồng, nhờ đột biến từ mua bán chứng khoán đầu tư và nguồn thu từ xử lý nợ xấu – hơn 844 tỷ đồng, tăng 69% so với cùng kỳ năm trước.

Biên lãi thuần (NIM) quý II/2025 cải thiện lên 3,12% từ 3,05% quý I, nhưng vẫn thấp hơn nhiều so với năm 2024. Áp lực cạnh tranh lãi suất để hút khách hàng khiến lợi suất tài sản giảm còn 6,84%, trong khi chi phí vốn tăng lên 4,13%. Dù chi phí hoạt động 6 tháng giảm nhẹ 0,9%, hệ số CIR vẫn tăng từ 35,5% lên 37,5% do ngân hàng tiếp tục mở rộng mạng lưới, đầu tư công nghệ và nhân sự.

Chất lượng tài sản có chuyển biến tích cực: tỷ lệ nợ xấu giảm từ 3,79% xuống 3,56%, nợ nhóm 2 từ 3,31% xuống 2,90%. Tỷ lệ lãi dự thu/tổng tài sản giảm từ 0,60% còn 0,57%, cho thấy rủi ro tiềm ẩn đã phần nào được kiểm soát. Tuy nhiên, tỷ lệ bao phủ nợ xấu (LLCR) giảm còn 37,16%, thấp hơn mức 50,1% cuối 2024, báo hiệu ngân hàng vẫn cần duy trì mức trích lập thận trọng.

Tăng trưởng tín dụng là điểm sáng khi dư nợ toàn hệ thống đạt hơn 356.484 tỷ đồng, tăng 9,82% so với đầu năm. Huy động từ khách hàng và giấy tờ có giá đạt 333.593 tỷ đồng, tăng 11,36% ytd. Mảng cho vay nhà ở dự kiến sẽ khởi sắc rõ hơn từ quý III/2025 khi nguồn cung bất động sản cải thiện, nhiều dự án hoàn tất pháp lý và ra hàng.

Theo dự báo, VIB đặt mục tiêu tăng trưởng tín dụng 21% trong năm 2025, riêng dư nợ cho vay nhà ở tăng khoảng 10% so với cùng kỳ. NIM toàn ngành được kỳ vọng tạo đáy trong quý II và phục hồi từ nửa cuối năm, trong đó VIB hưởng lợi nhờ tỷ trọng bán lẻ cao, cấu trúc vốn được cải thiện và CASA gia tăng. Ngoài ra, mảng thẻ tín dụng là một thế mạnh của VIB được dự phóng tăng trưởng trên 10% trong giai đoạn 2025–2026 nhờ sản phẩm đa dạng, phê duyệt nhanh và hoạt động tiếp thị mạnh.

Thu nhập ngoài lãi tiếp tục đóng vai trò quan trọng, với dự kiến thu từ xử lý nợ xấu cả năm khoảng 1.800–1.850 tỷ đồng. Đáng chú ý, việc Nghị quyết 42 được luật hóa từ tháng 10/2025 hứa hẹn sẽ rút ngắn thời gian xử lý tài sản bảo đảm, tạo lợi thế rõ rệt cho ngân hàng có danh mục cho vay nhỏ, tài sản bảo đảm thanh khoản cao như VIB.

VCBS dự báo VIB đạt lợi nhuận trước thuế 10.726 tỷ đồng trong năm 2025, tăng 19,12% so với 2024; BVPS đạt 14.795 đồng/cp, ROE ước tính 19,02% và NIM đạt 3,23%. Tỷ lệ nợ xấu dự kiến giữ ở mức 3,36%, LLCR khoảng 40%.

Từ triển vọng tăng trưởng tín dụng bán lẻ, sự cải thiện NIM từ nửa cuối năm, nguồn thu ngoài lãi bền vững và tiềm năng từ việc tìm kiếm đối tác chiến lược ngoại, nhóm phân tích duy trì khuyến nghị MUA cổ phiếu VIB với giá mục tiêu 23.422 đồng/cp, tương ứng mức tăng khoảng 15% so với thị giá giữa tháng 8/2025. Phương pháp định giá kết hợp so sánh P/B (22.192 đồng/cp) và thu nhập thặng dư (24.651 đồng/cp) theo tỷ trọng 50–50.

Dù vậy, nhà đầu tư vẫn cần lưu ý rủi ro từ nợ xấu ở mức cao so với mặt bằng chung và áp lực cạnh tranh lãi suất cho vay, đặc biệt khi chính sách tiền tệ vẫn hướng tới hỗ trợ tăng trưởng kinh tế. Với tầm nhìn 12 tháng, VIB được xem là một lựa chọn đáng cân nhắc trong nhóm ngân hàng tư nhân niêm yết.