Giữa bối cảnh bất động sản chững, doanh nghiệp bê tông miền Tây vẫn lãi đậm, hoàn thành hơn nửa kế hoạch năm

Bất chấp thị trường địa ốc ảm đạm, “ông lớn” bê tông miền Tây ghi nhận lợi nhuận quý II cao kỷ lục, hoàn thành 58% doanh thu và 46% kế hoạch lãi năm.

Công ty CP Đầu tư và Xây dựng Tiền Giang (Ticco; HOSE: THG) vừa công bố báo cáo tài chính quý II/2025 với kết quả tăng trưởng ấn tượng.

.jpg)

Doanh thu thuần trong kỳ đạt gần 625 tỷ đồng, tăng 66% so với cùng kỳ năm trước - đánh dấu mức cao kỷ lục theo quý. Lợi nhuận sau thuế ghi nhận 41,5 tỷ đồng, cao gấp 2,3 lần cùng kỳ 2024.

Theo lý giải từ doanh nghiệp, kết quả khả quan này chủ yếu đến từ sự tăng trưởng mạnh của mảng kinh doanh bất động sản và bê tông. Đồng thời, THG đã kiểm soát hiệu quả chi phí bán hàng và chi phí quản lý doanh nghiệp. Tỷ lệ tăng chi phí thấp hơn đáng kể so với tốc độ tăng doanh thu, góp phần nâng cao hiệu quả hoạt động tổng thể.

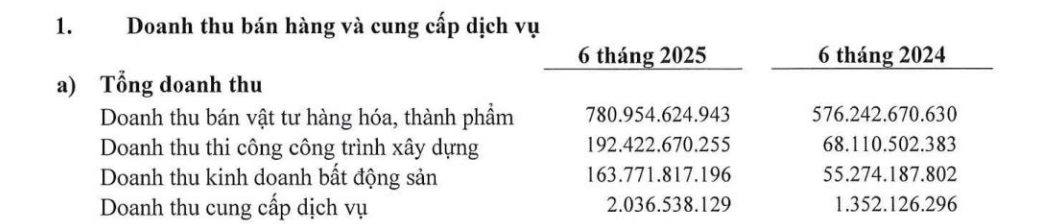

Lũy kế 6 tháng đầu năm 2025, Xây dựng Tiền Giang ghi nhận doanh thu thuần đạt hơn 1.139 tỷ đồng, tăng 63% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt gần 72 tỷ đồng, hơn gấp đôi so với kết quả của nửa đầu năm 2024. Cơ cấu doanh thu ghi nhận sự tăng trưởng đồng đều ở nhiều mảng hoạt động, cho thấy nền tảng vận hành ổn định của doanh nghiệp.

Cụ thể, doanh thu từ bán vật tư, hàng hóa và thành phẩm đạt gần 781 tỷ đồng, tăng 36% so với cùng kỳ. Mảng thi công công trình xây dựng ghi nhận hơn 192 tỷ đồng, gấp gần 3 lần cùng kỳ năm trước.

Doanh thu từ hoạt động kinh doanh bất động sản đạt gần 164 tỷ đồng, gấp 3 lần cùng kỳ, tiếp tục khẳng định vai trò là một trong những trụ cột tăng trưởng chính của THG.

Năm 2025, THG đặt kế hoạch đạt 1.976 tỷ đồng doanh thu thuần hợp nhất và 160 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 6% và 13% so với thực hiện năm 2024.

Như vậy, sau nửa năm, công ty đã hoàn thành khoảng 58% kế hoạch doanh thu và 46% mục tiêu lợi nhuận cả năm. Đây là kết quả tích cực trong bối cảnh thị trường xây dựng và bất động sản vẫn còn nhiều thách thức.

Về tình hình tài chính, tính đến ngày 30/6/2025, tổng tài sản của Xây dựng Tiền Giang đạt hơn 2.145 tỷ đồng, giảm nhẹ 2% so với đầu năm.

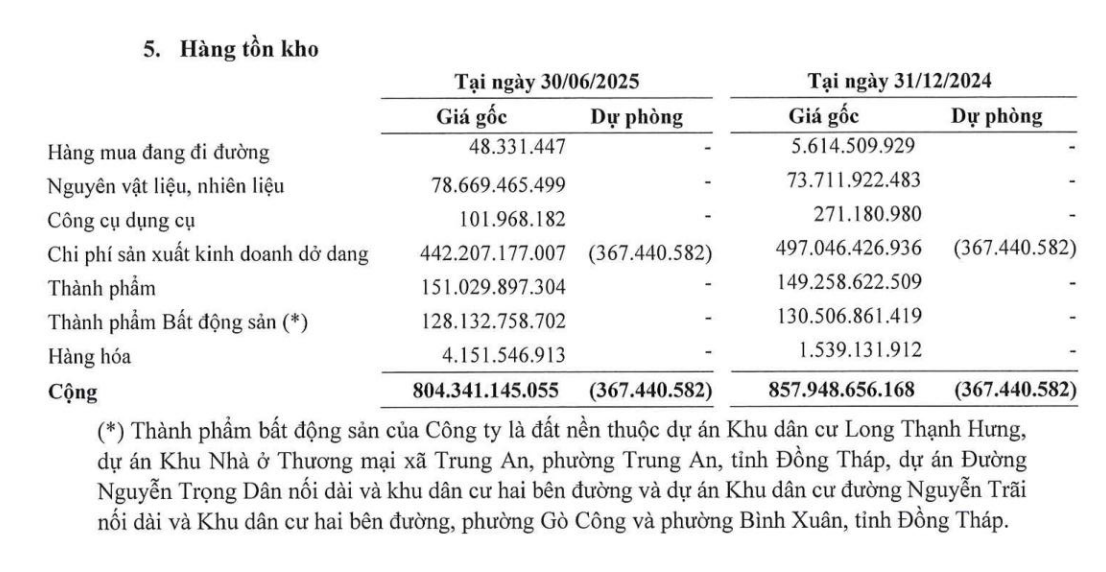

Trong đó, tiền và các khoản tương đương tiền còn hơn 246 tỷ đồng, giảm 18%. Hàng tồn kho ở mức 804 tỷ đồng, giảm 6%, trong đó chủ yếu là chi phí sản xuất kinh doanh dở dang hơn 442 tỷ đồng và thành phẩm bất động sản hơn 128 tỷ đồng.

Một số dự án đang góp phần vào hàng tồn kho bao gồm khu dân cư Long Thạnh Hưng, đường Nguyễn Trãi nối dài và khu dân cư hai bên đường tại phường Gò Công và Bình Xuân.

Về cơ cấu vốn, nợ phải trả của Xây dựng Tiền Giang ghi nhận hơn 1.406 tỷ đồng, giảm 3% so với đầu năm. Trong đó, nợ vay tài chính đạt 510 tỷ đồng, tăng nhẹ 3%, chiếm khoảng 36% tổng nợ phải trả. Tỷ lệ nợ vay này được đánh giá là hợp lý trong bối cảnh công ty đang tập trung đẩy mạnh đầu tư vào các dự án hạ tầng và phát triển đô thị tại khu vực Đồng bằng sông Cửu Long.

Kết quả kinh doanh tích cực trong nửa đầu năm 2025 cho thấy khả năng thích ứng và chiến lược điều hành hiệu quả của Xây dựng Tiền Giang trong bối cảnh ngành xây dựng và bất động sản vẫn còn nhiều biến động. Với nền tảng tài chính ổn định, cơ cấu doanh thu đa dạng và tốc độ triển khai dự án tốt, THG đang từng bước tiến gần hơn tới mục tiêu lợi nhuận cao kỷ lục trong năm tài chính 2025.

Trên thị trường chứng khoán, kết phiên giao dịch ngày 25/7, cổ phiếu THG ghi nhận mức giao dịch 57.700 đồng/cổ phiếu, không thay đổi so với phiên trước. Trong phiên nàyTHG có biên độ dao động từ 57.700 – 59.600 đồng với khối lượng giao dịch đạt 116.400 đơn vị.

Với EPS 4 quý gần nhất đạt 5.972 đồng và P/E hiện tại ở mức 9,66, cổ phiếu THG đang được định giá ở mức tương đối hấp dẫn so với mặt bằng chung ngành xây dựng - vật liệu. Giá trị sổ sách (BVPS) ở mức 27.484 đồng, tương ứng P/B 2,10, phản ánh nền tảng tài chính tương đối tốt.