Ngân hàng không đạt chuẩn an toàn vốn có nguy cơ mất quyền chia cổ tức từ 15/9

Từ 15/9/2025, ngân hàng không đáp ứng đủ tỷ lệ an toàn vốn theo quy định mới sẽ bị hạn chế chia cổ tức bằng tiền mặt nhằm đảm bảo ổn định hệ thống.

Ngân hàng Nhà nước Việt Nam vừa ban hành Thông tư số 14/2025/TT-NHNN, quy định mới về tỷ lệ an toàn vốn đối với ngân hàng thương mại và chi nhánh ngân hàng nước ngoài. Thông tư này sẽ có hiệu lực từ ngày 15/9/2025, đánh dấu một bước đi quan trọng trong việc nâng cao năng lực tài chính, tăng sức chống chịu và giảm rủi ro hệ thống trong toàn ngành ngân hàng.

Theo quy định mới, mỗi ngân hàng phải ban hành quy định nội bộ về quản lý tỷ lệ an toàn vốn tối thiểu, phù hợp với chiến lược kinh doanh, đặc điểm hoạt động và mức độ rủi ro riêng. Hội đồng quản trị, Hội đồng thành viên và Tổng giám đốc là những người chịu trách nhiệm trực tiếp trong việc giám sát và triển khai các quy định này.

Đồng thời, ngân hàng buộc phải có bộ phận chuyên trách theo dõi tỷ lệ vốn và thực hiện báo cáo định kỳ. Kiểm toán nội bộ đóng vai trò độc lập trong việc rà soát tính hiệu quả và tuân thủ của toàn bộ hệ thống quản lý vốn, trong khi Ban kiểm soát chịu trách nhiệm giám sát việc chấp hành đúng các quy định đã đề ra.

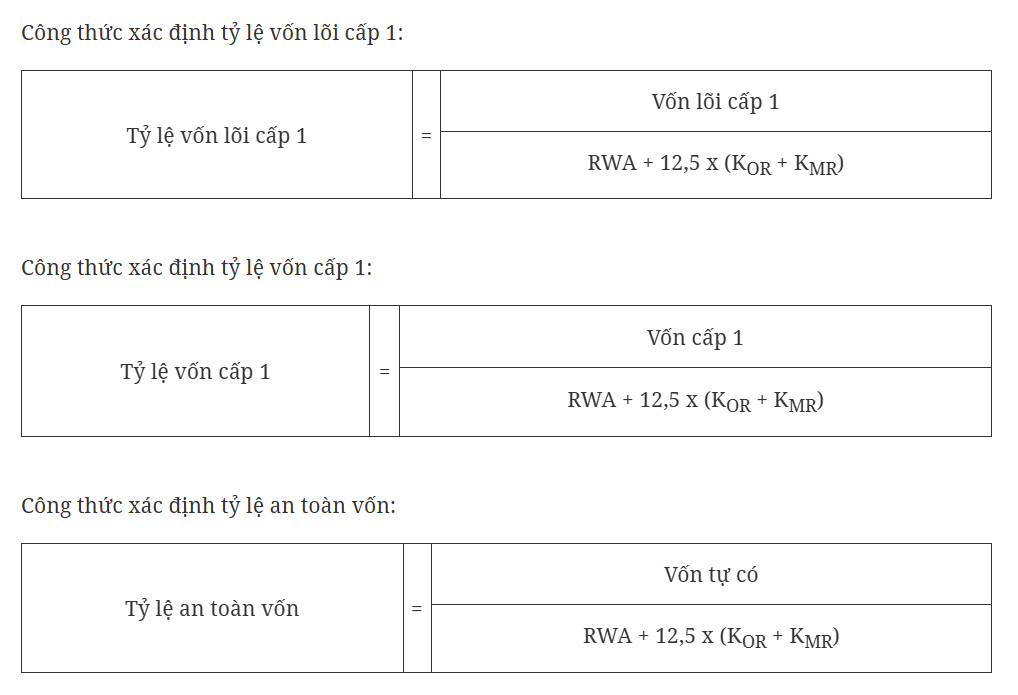

Thông tư cũng quy định ba tỷ lệ an toàn vốn cơ bản mà các ngân hàng phải tuân thủ. Cụ thể:

Thông tư nêu rõ, ngân hàng phải duy trì tỷ lệ an toàn vốn như sau:

Ngân hàng thương mại không có công ty con, chi nhánh ngân hàng nước ngoài phải duy trì tỷ lệ an toàn vốn riêng lẻ.

Ngân hàng thương mại có công ty con phải duy trì tỷ lệ an toàn vốn riêng lẻ và tỷ lệ an toàn vốn hợp nhất.

Khi tính tỷ lệ an toàn vốn hợp nhất: Trường hợp ngân hàng thương mại có công ty con là doanh nghiệp hoạt động theo Luật Kinh doanh bảo hiểm, ngân hàng thương mại không hợp nhất công ty con này theo nguyên tắc hợp nhất của pháp luật về kế toán và báo cáo tài chính đối với tổ chức tín dụng. Tổng tài sản có rủi ro tín dụng, vốn yêu cầu cho rủi ro hoạt động, vốn yêu cầu cho rủi ro thị trường được tính trên cơ sở số liệu của ngân hàng thương mại và công ty con của ngân hàng thương mại đó theo quy định tại Thông tư này. Trong đó, ngân hàng thương mại phải áp dụng phương pháp tiêu chuẩn để tính tài sản có rủi ro tín dụng của công ty con.

Ngân hàng thương mại không có công ty con, chi nhánh ngân hàng nước ngoài phải duy trì các tỷ lệ an toàn vốn riêng lẻ sau đây: Tỷ lệ vốn lõi cấp 1 tối thiểu là 4,5%; tỷ lệ vốn cấp 1 tối thiểu là 6%; tỷ lệ an toàn vốn tối thiểu là 8%.

Ngân hàng thương mại có công ty con phải duy trì tỷ lệ an toàn vốn riêng lẻ và tỷ lệ an toàn vốn hợp nhất sau đây: Tỷ lệ vốn lõi cấp 1 tối thiểu là 4,5%; tỷ lệ vốn cấp 1 tối thiểu là 6%; tỷ lệ an toàn vốn tối thiểu là 8%.

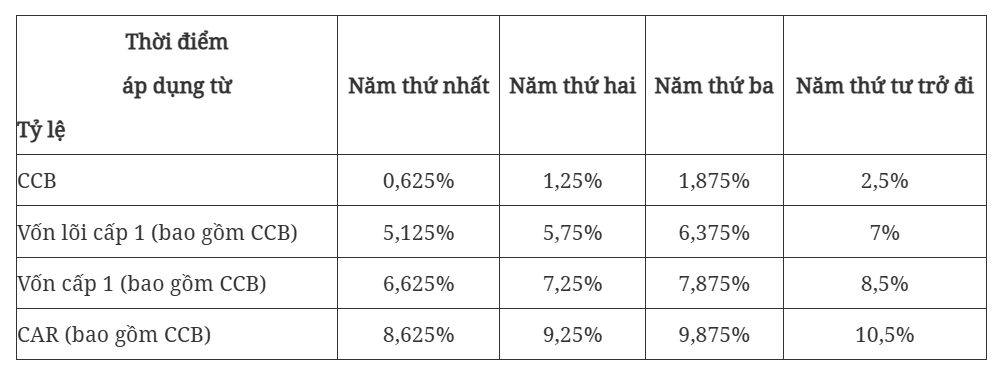

Bên cạnh đó, các ngân hàng sẽ phải thực hiện thêm bộ đệm bảo toàn vốn (CCB – Capital Conservation Buffer) theo lộ trình tăng dần từ 0,625% trong năm đầu tiên lên 2,5% từ năm thứ tư trở đi. Việc chia cổ tức bằng tiền mặt chỉ được thực hiện khi ngân hàng đã đáp ứng đầy đủ các tỷ lệ này. Cụ thể, từ năm thứ tư, ngân hàng phải duy trì vốn lõi cấp 1 ở mức 7%, vốn cấp 1 ở mức 8,5% và CAR đạt tối thiểu 10,5%.

Ngoài bộ đệm CCB, Thống đốc Ngân hàng Nhà nước cũng có quyền kích hoạt tỷ lệ bộ đệm vốn phản chu kỳ (CCyB) trong khoảng 0–2,5% tùy theo tình hình kinh tế và chu kỳ tín dụng. Cơ chế này giúp ngân hàng chủ động tích lũy vốn trong thời kỳ tăng trưởng để phòng ngừa rủi ro khi thị trường đảo chiều.

Việc tuân thủ nghiêm các tỷ lệ này không chỉ là điều kiện để duy trì hoạt động ổn định mà còn ảnh hưởng trực tiếp đến quyền lợi cổ đông. Một khi không đáp ứng đủ các chuẩn mực an toàn vốn, ngân hàng sẽ bị hạn chế sử dụng lợi nhuận để chia cổ tức, từ đó gây ảnh hưởng đến niềm tin thị trường và khả năng thu hút nhà đầu tư.