Cổ phiếu tiêu điểm hôm nay 18/7: NLG, KDH, PTB

Ngày 18/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

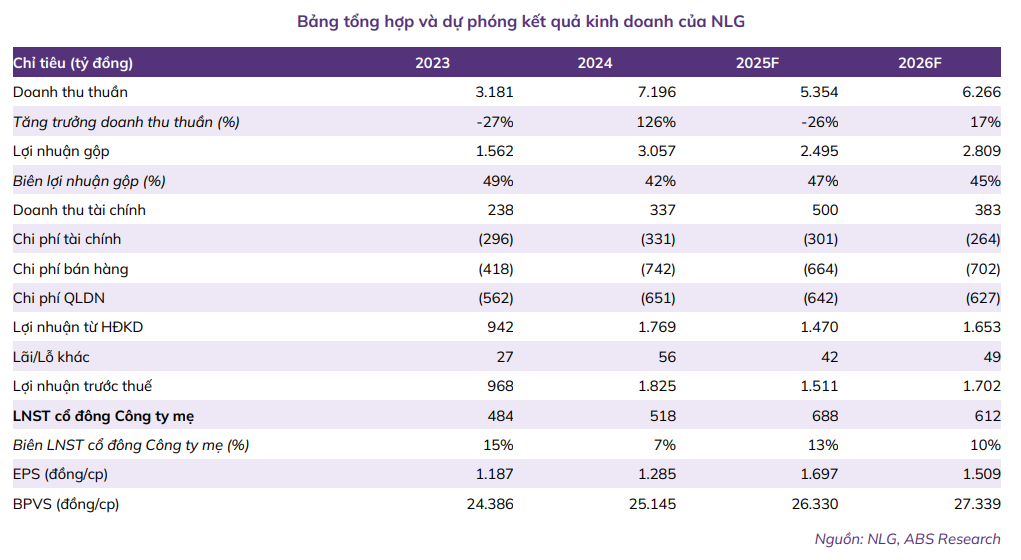

NLG – Triển vọng phục hồi nhờ chu kỳ bất động sản mới và lợi nhuận đột biến từ Izumi

Công ty CP Đầu tư Nam Long (HOSE: NLG) cho thấy những tín hiệu phục hồi rõ nét trong quý I/2025 với doanh thu thuần đạt 1.291 tỷ đồng, tăng 531% so với cùng kỳ và LNST cổ đông công ty mẹ đạt 108 tỷ đồng, trong khi cùng kỳ năm ngoái lỗ 77 tỷ đồng. Kết quả này chủ yếu nhờ bàn giao sản phẩm tại Akari City giai đoạn 2 và dự án nhà ở xã hội tại Cần Thơ. Biên lợi nhuận gộp quý I ở mức 32%, giảm so với cùng kỳ do tỷ trọng đóng góp lớn từ sản phẩm EHomeS – biên thấp hơn.

NLG đang tận dụng đà phục hồi của thị trường bất động sản phía Nam nhờ lãi suất vay thấp, thủ tục pháp lý được cải thiện và sự thúc đẩy hạ tầng mạnh mẽ như sân bay Long Thành, Vành đai 3, cao tốc TP.HCM – Mộc Bài. Trong 4 tháng đầu năm 2025, doanh số bán hàng đạt gần 2.600 tỷ đồng, trong đó dự án Southgate chiếm 80% nhờ mở bán phân khu thấp tầng. Dự báo cả năm, doanh số sẽ đạt 7.300 tỷ đồng (+40% YoY), trong khi doanh thu thuần ước đạt 5.354 tỷ đồng và LNST ước đạt 688 tỷ đồng (+33% YoY).

Điểm nổi bật là thương vụ chuyển nhượng 15% cổ phần tại dự án Izumi City, kỳ vọng hoàn tất trong năm 2025, sẽ mang lại lợi nhuận trước thuế khoảng 273 tỷ đồng, tương ứng 32% lợi nhuận dự báo cả năm. Với quỹ đất hơn 680 ha, tài chính lành mạnh (nợ vay/vốn chủ sở hữu ở mức thấp 0,49 lần), cùng các dự án lớn như Mizuki Park, Southgate, Waterpoint và Izumi, NLG đang sở hữu nền tảng vững chắc để tăng trưởng trong ít nhất 5 năm tới.

Theo định giá RNAV, Chứng khoán ABS đưa ra giá mục tiêu 44.100 đồng/cp, tiềm năng tăng 11,2% so với giá hiện tại, và khuyến nghị KHẢ QUAN. Rủi ro đến từ tiến độ pháp lý dự án và môi trường vĩ mô, nhưng với nền tảng quỹ đất sạch và chính sách bán hàng linh hoạt, NLG được xem là ứng viên sáng giá trong chu kỳ hồi phục bất động sản.

KDH – Quỹ đất lớn, tài chính lành mạnh, sẵn sàng bứt phá trong chu kỳ mới

Công ty CP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) đang có bước tiến vững chắc trong chu kỳ phục hồi của bất động sản, với động lực chính đến từ việc bàn giao phần còn lại của dự án The Privia và kế hoạch mở bán dự án liên doanh The Gladia. Trong quý II/2025, doanh thu đạt 808 tỷ đồng (+13% QoQ, +25% YoY), lợi nhuận sau thuế cổ đông mẹ đạt 153 tỷ đồng (+25% QoQ), biên lợi nhuận gộp duy trì ở mức cao 43% nhờ tỷ trọng sản phẩm cao tầng.

KDH cho thấy lợi thế cạnh tranh dài hạn nhờ sở hữu quỹ đất lớn tại TP.HCM, gồm các dự án như Solina (Bình Chánh), KCN Lê Minh Xuân, Phong Phú 2 và Tân Tạo Mega Township. Tổng giá trị tài sản ròng RNAV ước tính khoảng 42.886 tỷ đồng, với mức đòn bẩy tài chính thấp (nợ/VCSH chỉ ~27%). Dự án The Gladia – hợp tác cùng Keppel Land – đã được cấp phép bán hàng, dự kiến mở bán chính thức phân khu thấp tầng từ quý III/2025 với giá 260–280 triệu đồng/m², góp phần tạo đột phá về doanh thu và lợi nhuận cho năm sau.

VDSC dự báo doanh thu cả năm 2025 đạt 7.431 tỷ đồng (+127% YoY) và LNST đạt 1.115 tỷ đồng (+38% YoY), nhờ đóng góp của các dự án lớn và kế hoạch mở bán mới đúng tiến độ. Giá trị hợp lý của KDH được định giá 42.600 đồng/cp, cao hơn 37% so với giá thị trường tại thời điểm báo cáo, khuyến nghị MUA. Rủi ro nằm ở tiến độ pháp lý dự án Gladia và thị trường bất động sản chưa phục hồi đồng đều, nhưng với cấu trúc tài sản tốt và chiến lược phát triển thận trọng, KDH là cổ phiếu bất động sản đáng cân nhắc trong trung – dài hạn.

PTB – Mảng gỗ duy trì đà tăng trưởng, bất động sản bắt đầu đóng góp lợi nhuận

Công ty CP Phú Tài (HOSE: PTB) ghi nhận lợi nhuận trước thuế nửa đầu năm 2025 tăng 23% so với cùng kỳ, đạt 304 tỷ đồng, hoàn thành 52% kế hoạch năm – cho thấy doanh nghiệp đang đi đúng hướng với dự báo tăng trưởng cả năm. Riêng trong quý II/2025, doanh thu và LNTT lần lượt đạt 1.935 tỷ đồng và 159 tỷ đồng, tăng lần lượt 20% và 15% so với cùng kỳ, nhờ mảng gỗ tiếp tục là động lực chính và mảng bất động sản có sự tăng tốc đáng kể.

Trong mảng kinh doanh gỗ, doanh thu tăng 15% YoY, biên lợi nhuận trước thuế duy trì ổn định quanh mức 8–10%. Các nhà máy gỗ hiện đang hoạt động ở công suất khoảng 75%, với đơn hàng được đặt trước từ 60–90 ngày – điều này giúp đảm bảo kế hoạch sản lượng quý III. Mảng kinh doanh đá ổn định, đi ngang so với cùng kỳ. Trong khi đó, mảng bất động sản gây bất ngờ khi ghi nhận doanh thu 120 tỷ đồng trong quý II/2025, gấp gần 10 lần so với cùng kỳ. Các dự án trọng điểm như Phú Tài Residence (chuẩn bị bàn giao hết trong tháng 7/2025), Phú Tài Central Life (đã bán được 50% căn hộ) và Phú Tài Diêu Trì (dự kiến khởi công trong tháng 7) là những nguồn lực quan trọng cho giai đoạn tới.

Công ty đặt kế hoạch quý III/2025 doanh thu 1.600 tỷ đồng, LNTT 132 tỷ đồng, tăng 9% và 29% YoY dù thấp hơn quý trước, phản ánh tính mùa vụ và sự thận trọng thường thấy trong cách dự báo của ban lãnh đạo. Về rủi ro, PTB đang đối mặt với mức thuế xuất khẩu gỗ 20% bắt đầu từ 1/8, tuy nhiên công ty cho biết khách hàng hiện sẵn sàng chia sẻ chi phí, và giá bán chưa điều chỉnh. Đây là một yếu tố cần theo dõi, nhưng vẫn trong kiểm soát.

Với vị thế ổn định trong ngành gỗ – đá, đang mở rộng sang bất động sản và quản trị chi phí tốt, PTB được đánh giá là doanh nghiệp tăng trưởng ổn định với biên lợi nhuận hợp lý, tiềm năng nâng cao EPS và chính sách cổ tức duy trì đều đặn. Đây là mã cổ phiếu đáng quan tâm trong nhóm sản xuất tiêu dùng – vật liệu xây dựng.