Một cổ phiếu phân bón đón cú hích kép từ thị trường và chính sách

Trong khi giá phân bón thế giới diễn biến khó lường, một doanh nghiệp nội địa đang cho thấy khả năng kiểm soát biên lợi nhuận và phục hồi tích cực, mở ra cơ hội đầu tư tiềm năng trong trung hạn.

Giữa bối cảnh thị trường nguyên vật liệu đang có dấu hiệu hồi phục, cổ phiếu DCM của Công ty CP Phân bón Dầu khí Cà Mau được đánh giá có nhiều động lực tăng trưởng trong nửa cuối năm 2025. Báo cáo từ RongViet Securities cho thấy tiềm năng phục hồi lợi nhuận từ giá bán cải thiện, xuất khẩu ổn định và chi phí vận hành hiệu quả.

Kết quả kinh doanh quý 1/2025 tích cực nhờ mảng NPK và phân phối

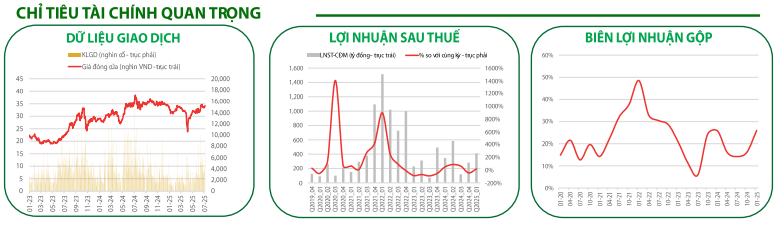

Doanh thu quý 1/2025 của DCM đạt 3.406 tỷ đồng, tăng 24% so với cùng kỳ. Trong đó, mảng NPK tăng trưởng gấp 8 lần, mảng phân bón buôn bán cũng ghi nhận mức tăng gấp 3 lần. Mặc dù mảng Ure suy giảm nhẹ 3% YoY do áp lực giá, lợi nhuận sau thuế công ty mẹ vẫn đạt 411 tỷ đồng, tăng 19% nhờ hiệu quả quản trị chi phí. Tỷ suất lợi nhuận gộp cải thiện từ 30% lên 36%, phản ánh sự phục hồi của biên lợi nhuận khi giá bán trung bình tăng 9.880 đồng/kg, cao hơn 3% so với cùng kỳ.

Tín hiệu tích cực cũng đến từ hệ thống phân phối và nhu cầu tiêu thụ tại các thị trường quốc tế. Trong bối cảnh Trung Quốc tiếp tục hạn chế xuất khẩu và giá phân bón Ure duy trì ở mức cao nhờ nhu cầu lớn tại Ấn Độ và Trung Đông, DCM kỳ vọng đẩy mạnh xuất khẩu và gia tăng sản lượng tiêu thụ từ quý 3 trở đi.

Hưởng lợi từ chính sách thuế và chiến lược ổn định đầu ra

Từ ngày 1/7/2025, hiệu lực của chính sách hoàn thuế VAT đầu vào cho doanh nghiệp phân bón là một yếu tố hỗ trợ quan trọng. Điều này giúp cải thiện đáng kể biên lợi nhuận gộp của DCM, vốn đã được củng cố nhờ hiệu quả vận hành trong quý đầu năm.

Theo kế hoạch năm 2025, DCM đặt mục tiêu doanh thu 13.983 tỷ đồng và lợi nhuận sau thuế đạt 774 tỷ đồng – tăng nhẹ 0,39% và 36% so với thực hiện năm 2024. Tổng sản lượng tiêu thụ Ure dự kiến đạt 759.000 tấn, giảm 5,7% nhưng NPK tăng mạnh lên 340.000 tấn – tăng tới 93,4%, cho thấy chiến lược đa dạng hóa sản phẩm đang phát huy tác dụng trong bối cảnh cạnh tranh gay gắt về giá.

Diễn biến kỹ thuật ủng hộ đà tăng tiếp diễn

Về mặt kỹ thuật, DCM đang kiểm tra lại ngưỡng hỗ trợ MA(200) sau khi vượt qua vào giữa tháng 6/2025. Diễn biến giá trong những phiên gần đây cho thấy lực cầu xuất hiện tại vùng hỗ trợ 33.500 đồng/cp. Nếu cổ phiếu duy trì ổn định quanh vùng này và vượt trở lại đường MA(200), xu hướng tăng có thể được củng cố với mục tiêu ngắn hạn lên tới vùng 39.500 – 40.000 đồng/cp.

Khuyến nghị đầu tư

Với nền tảng hoạt động ổn định, hưởng lợi từ giá Ure và chính sách hoàn thuế VAT, RongViet Securities khuyến nghị MUA cổ phiếu DCM với các ngưỡng mục tiêu như sau: giá khuyến nghị 33.800 – 34.300 đồng/cp; giá mục tiêu ngắn hạn 1 là 36.500 đồng/cp (lợi nhuận kỳ vọng 6,4% – 8%); giá mục tiêu ngắn hạn 2 là 39.500 đồng/cp (lợi nhuận kỳ vọng 15,2% – 16,9%); giá cắt lỗ tại 32.300 đồng/cp. Với biên độ an toàn hợp lý và triển vọng xuất khẩu khả quan, DCM là lựa chọn đáng cân nhắc trong danh mục đầu tư trung hạn.