Doanh nghiệp đầu ngành tôm vượt bão thuế quan được giới phân tích khuyến nghị tích lũy cổ phiếu

FMC tăng trưởng doanh thu ấn tượng nhưng đối mặt rủi ro thuế quan tại thị trường Mỹ. Trong bối cảnh đó, chiến lược đa dạng thị trường và sản phẩm giá trị gia tăng đang mở ra kỳ vọng tái định giá cho cổ phiếu trong trung hạn.

Công ty CP Thực phẩm Sao Ta (HSX: FMC) ghi nhận mức tăng trưởng doanh thu ấn tượng chỉ trong 3 tháng đầu năm 2025 nhờ đẩy mạnh xuất khẩu tôm sang Mỹ, tuy nhiên chi phí bán hàng tăng vọt khiến lợi nhuận bị bào mòn đáng kể. Trong bối cảnh thuế chống bán phá giá (AD) và thuế đối ứng (CVD) từ Mỹ vẫn chưa rõ ràng, cổ phiếu FMC đang đối mặt với áp lực tâm lý ngắn hạn nhưng đồng thời mở ra triển vọng chiến lược dài hạn.

Tăng trưởng doanh thu nhờ Mỹ, chi phí đè nặng lợi nhuận

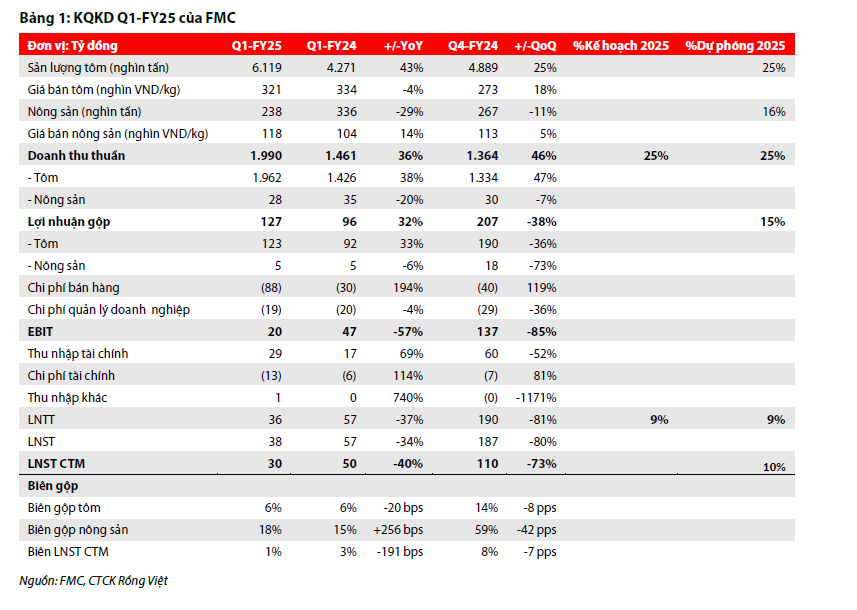

Trong quý 1/2025, doanh thu FMC đạt 1.990 tỷ đồng, tăng 36% so với cùng kỳ năm trước. Sản lượng tôm tiêu thụ tăng mạnh 43% lên 6.119 tấn, nhờ việc doanh nghiệp chủ động gia tăng xuất khẩu sang thị trường Mỹ. Tỷ trọng doanh thu từ Mỹ tăng từ 22% lên 30%, chủ yếu nhờ sản phẩm tôm giá trị gia tăng, đặc biệt là các dòng tôm tẩm bột có lợi thế cạnh tranh rõ rệt.

Tuy nhiên, lợi nhuận sau thuế của công ty mẹ chỉ đạt 29,6 tỷ đồng, giảm 40% YoY do chi phí bán hàng tăng gần gấp ba, lên 88 tỷ đồng. Nguyên nhân chính đến từ việc chuyển sang điều kiện giao hàng DDP (giao tận nơi) cho thị trường Mỹ, kéo theo chi phí logistics tăng mạnh, đồng thời phải ghi nhận chi phí liên quan đến thuế chống bán phá giá và chống trợ cấp (trị giá khoảng 36 tỷ đồng).

Triển vọng quý 2 và cả năm 2025: Tăng trưởng tiếp diễn, thận trọng với rủi ro thuế

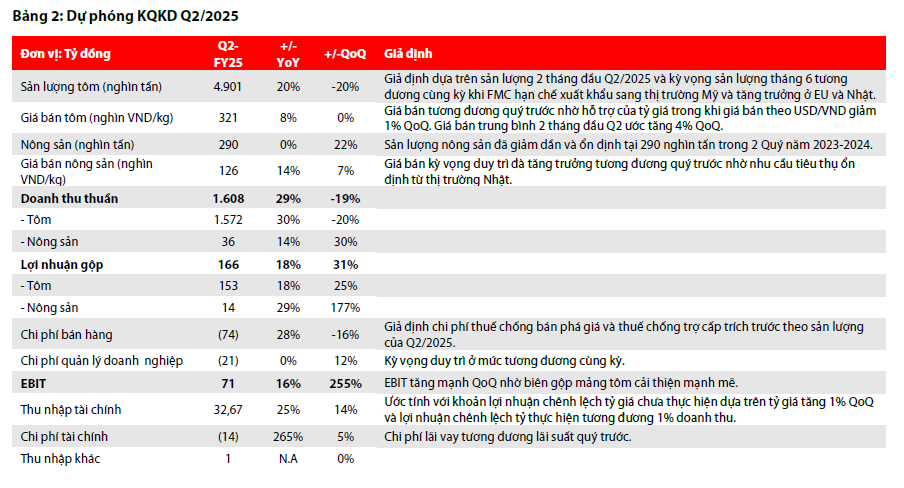

Theo dự báo của RongViet Securities, sản lượng tiêu thụ trong quý 2/2025 ước đạt 4.900 tấn (+20% YoY), giúp doanh thu đạt khoảng 1.608 tỷ đồng (+20%) và lợi nhuận sau thuế đạt 71 tỷ đồng (+7%). Cho cả năm, doanh thu kỳ vọng đạt 8.058 tỷ đồng và lợi nhuận tương đương năm trước ở mức 307 tỷ đồng. EPS dự kiến năm 2025 là 4.698 đồng.

Tuy vậy, nhà đầu tư cần đặc biệt lưu ý tới rủi ro từ thuế AD – yếu tố có thể ảnh hưởng lớn đến triển vọng lợi nhuận. Hiện FMC đang được áp mức thuế AD tạm tính 4,58%, nhưng nếu kết quả điều tra cuối cùng giữ nguyên mức 35,29% như công ty Stapimex – đối tượng tham chiếu, FMC sẽ phải nộp bổ sung thuế với số tiền có thể lên tới 281 tỷ đồng. Dù FMC kỳ vọng công ty Stapimex có thể giảm mức thuế này về 0% nhờ giải trình hiệu quả, khả năng xảy ra vẫn để ngỏ.

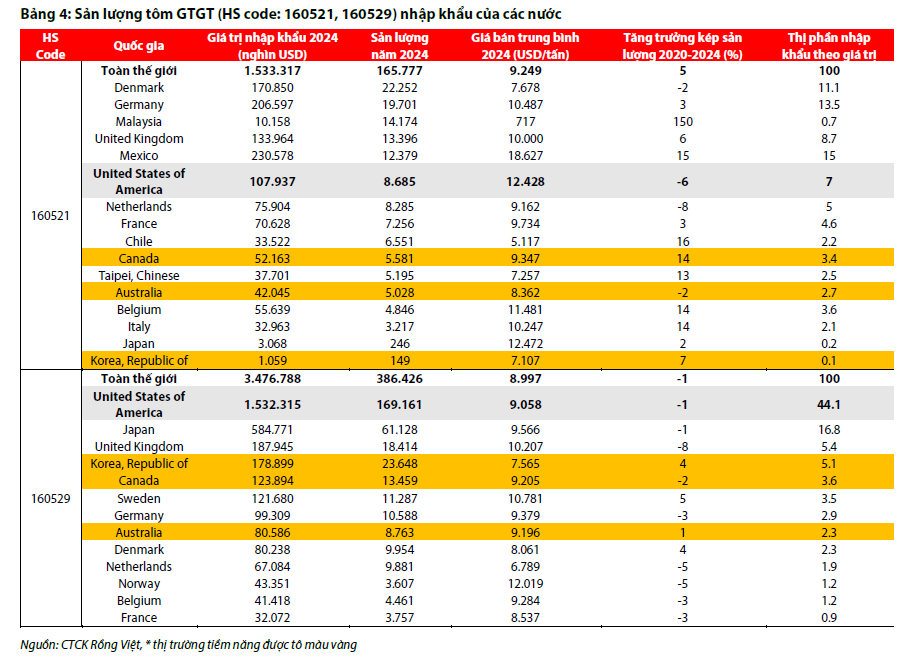

Bên cạnh đó, thuế đối ứng nếu bị điều chỉnh tăng, cũng sẽ ảnh hưởng đến khả năng cạnh tranh giá của hàng tôm Việt Nam tại Mỹ. Tuy nhiên, do thị trường Mỹ chỉ chiếm khoảng 7.000–8.000 tấn sản lượng mỗi năm, FMC hoàn toàn có thể xoay trục sang Nhật Bản, Tây Âu, Hàn Quốc hoặc Úc – các thị trường vẫn duy trì mức nhập khẩu cao và ít cạnh tranh hơn.

Định giá và khuyến nghị đầu tư

RongViet Securities sử dụng phương pháp P/E, xác định giá mục tiêu ngắn hạn của cổ phiếu FMC ở mức 40.500 đồng/cp, tương đương P/E forward 2025 là 8,6 lần. Mức giá này đã phản ánh phần nào các rủi ro thuế quan. Tính theo giá đóng cửa ngày 4/7/2025, tỷ suất sinh lời kỳ vọng đạt khoảng 11%, bao gồm cả cổ tức tiền mặt.

Với triển vọng trung – dài hạn đến từ sản phẩm giá trị gia tăng và chiến lược mở rộng thị trường ngoài Mỹ, công ty chứng khoán Rồng Việt khuyến nghị TÍCH LŨY cổ phiếu FMC trong các nhịp điều chỉnh, đặc biệt với nhà đầu tư ưu tiên phòng thủ và cổ tức ổn định.