Thị phần môi giới chứng khoán: Cuộc chơi của 10 ông lớn và hơn 60 " người rượt đuổi"

Thị trường môi giới chứng khoán Việt Nam đang chứng kiến sự phân hóa rõ rệt, khi “miếng bánh” thị phần ngày càng tập trung vào nhóm dẫn đầu.

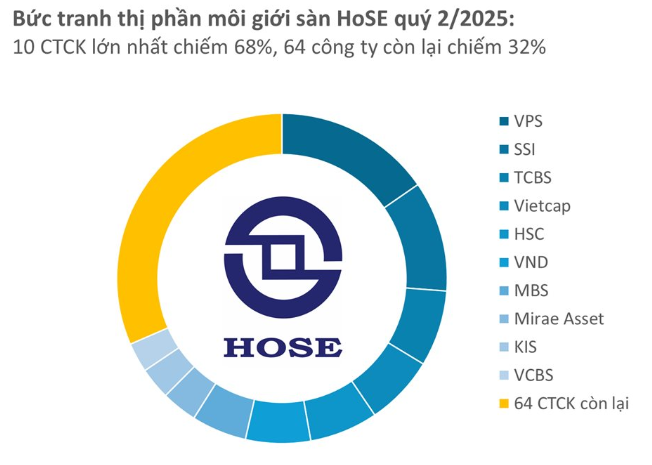

Trong bức tranh thị phần môi giới chứng khoán Việt Nam quý II/2025, sự phân hóa ngày càng rõ rệt. Dữ liệu mới từ HOSE cho thấy top 10 công ty chứng khoán chiếm đến 68% tổng giá trị giao dịch, trong khi hơn 60 đơn vị còn lại phải chia nhau phần “miếng bánh” chỉ vỏn vẹn 32%.

Điều này không chỉ cho thấy áp lực cạnh tranh khốc liệt, mà còn đặt ra câu hỏi lớn về khả năng tồn tại của nhóm công ty ngoài top dẫn đầu trong một thị trường đang ngày càng tập trung hóa.

Kẻ mạnh thêm mạnh: Cuộc đua không cân sức

Thực tế, việc các “ông lớn” chiếm lĩnh thị phần môi giới không phải điều bất ngờ. Những tên tuổi như SSI, HSC, VNDirect hay Mirae Asset đã có quá trình tích lũy dài hơi cả về thương hiệu lẫn năng lực tài chính. Không chỉ sở hữu lượng khách hàng lớn và trung thành, nhóm này còn có lợi thế vượt trội về vốn – cho phép triển khai các gói ưu đãi margin hấp dẫn và sẵn sàng chịu lỗ trong ngắn hạn để mở rộng thị phần.

Các chiến lược miễn phí giao dịch, chiết khấu phí, thậm chí tài trợ giao dịch và ứng trước tiền bán đều được vận dụng linh hoạt. Khi đã chiếm được niềm tin khách hàng, các công ty top đầu còn khai thác hiệu quả chuỗi sản phẩm đi kèm như tư vấn phát hành trái phiếu, quản lý tài sản hay IPO doanh nghiệp – những mảng có biên lợi nhuận cao hơn đáng kể so với môi giới.

Trong khi đó, hơn 60 công ty còn lại phải cạnh tranh trong một không gian chật hẹp, thiếu cả thương hiệu lẫn tài lực. Nhiều đơn vị bị rơi vào thế “lưng chừng” – không đủ mạnh để cạnh tranh giá, cũng không đủ đặc biệt để tạo sự khác biệt. Một số còn phụ thuộc quá lớn vào đội ngũ môi giới chủ chốt, khiến rủi ro nhân sự càng gia tăng khi thị trường biến động.

Môi giới: Miếng bánh nhỏ nhưng là cửa ngõ chiến lược

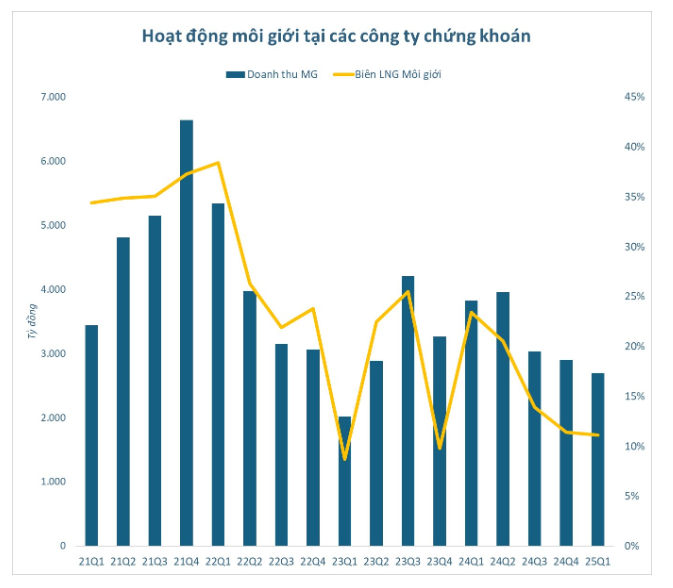

Điều đáng nói là, dù bị cạnh tranh gay gắt và biên lợi nhuận sụt giảm, mảng môi giới vẫn được xem là “cửa ngõ” quan trọng trong chiến lược phát triển hệ sinh thái tài chính. Quý I/2025, tổng doanh thu môi giới toàn ngành chỉ đạt khoảng 2.700 tỷ đồng – giảm 7% so với quý IV/2024 và là mức thấp nhất trong 8 quý gần nhất. Biên lãi gộp cũng bị bào mòn mạnh, chỉ còn khoảng 11,1%.

VPS – công ty đứng đầu thị phần – ghi nhận biên lợi nhuận môi giới chỉ 14%, giảm sâu so với mức 26% của cùng kỳ năm ngoái. Một loạt công ty khác như HSC, KB, Yuanta hay thậm chí Mirae Asset đều ghi nhận biên lãi âm. Ngay cả TCBS – vốn nổi tiếng với hiệu quả môi giới cao – cũng chứng kiến biên lãi gộp co lại còn 50–65%, thay vì duy trì trên 80% như trước.

Tuy nhiên, nhiều công ty vẫn sẵn sàng đầu tư dài hạn vào mảng môi giới bởi giá trị mà tệp khách hàng mang lại vượt xa doanh thu ngắn hạn. Một nhà đầu tư được giữ lại có thể trở thành khách hàng của hàng loạt sản phẩm khác: margin, trái phiếu, chứng chỉ quỹ, dịch vụ tư vấn, bảo lãnh phát hành...

Làn sóng cạnh tranh từ khối ngoại: Chuẩn dịch vụ mới định hình lại thị trường

Một biến số đáng chú ý khác là sự hiện diện ngày càng rõ nét của nhóm CTCK ngoại. Với tiềm lực tài chính mạnh mẽ, công nghệ vượt trội và cách tiếp cận hiện đại, nhóm này đang từng bước định nghĩa lại trải nghiệm giao dịch và đặt ra áp lực cạnh tranh lớn hơn với khối nội. Chính sách phí linh hoạt, hệ sinh thái đầu tư đồng bộ và dịch vụ chăm sóc cá nhân hóa đang dần trở thành tiêu chuẩn mới trên thị trường môi giới Việt Nam.

Nếu không thể nhanh chóng thích nghi, nâng cấp năng lực công nghệ, tái cấu trúc dịch vụ và củng cố lợi thế cạnh tranh, nhiều công ty chứng khoán trong nhóm cuối có thể bị bật khỏi cuộc chơi – bất chấp nỗ lực bám trụ.

Kết luận: Cạnh tranh môi giới không chỉ là cuộc đua số lượng

Cuộc đua giành thị phần môi giới không còn đơn thuần là cuộc chiến về giá hay khuyến mãi, mà là cuộc đua về năng lực cung cấp dịch vụ tổng thể, khả năng tích hợp hệ sinh thái tài chính và mức độ thấu hiểu khách hàng. Trong bối cảnh thị trường ngày càng phân hóa, chỉ những công ty có chiến lược rõ ràng, tầm nhìn dài hạn và năng lực đầu tư bài bản mới có thể duy trì vị thế – hoặc đơn giản là tồn tại được trong cục diện môi giới hiện nay.