“Tín hiệu xanh” vừa lóe lên từ cổ phiếu ngành bán lẻ

Sau nhịp điều chỉnh ngắn, một cổ phiếu ngành bán lẻ phát tín hiệu tích cực nhờ hỗ trợ từ vùng giá kỹ thuật và kết quả kinh doanh ổn định.

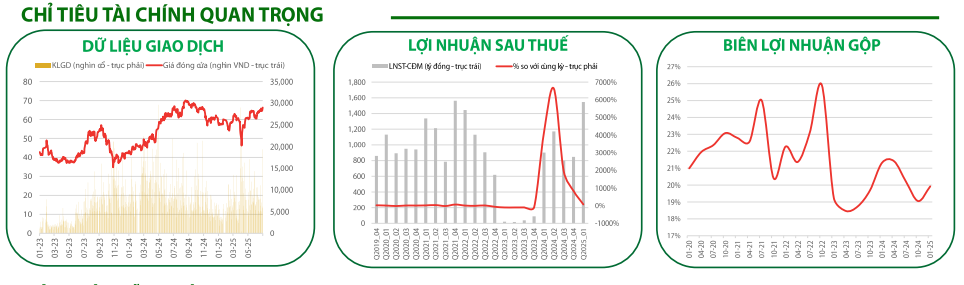

Cổ phiếu MWG của Công ty CP Đầu tư Thế giới Di động đang dần thu hút lại sự chú ý trên thị trường khi nhiều tín hiệu tích cực xuất hiện từ hoạt động kinh doanh lẫn diễn biến giá cổ phiếu. Trong bối cảnh tiêu dùng nội địa phục hồi và ngành bán lẻ cải thiện, MWG được kỳ vọng tiếp tục là điểm đến của dòng tiền đầu tư.

Mảng điện tử tăng tốc, Bách Hóa Xanh tiến sát vùng hòa vốn

Tháng 5/2025, MWG ghi nhận doanh thu 12.594 tỷ đồng, tăng 12,4% so với cùng kỳ. Mảng điện tử tiếp tục là động lực chính khi Thế Giới Di Động (TGDD) đạt 2.711 tỷ đồng (+22,7% YoY) và Điện Máy Xanh (ĐMX) đạt 5.666 tỷ đồng (+8,5% YoY). Công ty tiếp tục duy trì vị thế dẫn đầu thị phần trong ngành hàng điện tử và điện máy nhờ hệ thống vận hành hiệu quả, biên giá cạnh tranh và chính sách chăm sóc khách hàng linh hoạt.

Trong khi đó, chuỗi Bách Hóa Xanh (BHX) ghi nhận doanh thu 3.879 tỷ đồng, tăng 12,7% YoY, nhờ liên tục mở mới hệ thống cửa hàng. Riêng trong tháng 5, BHX mở mới 51 cửa hàng, nâng tổng số mới từ đầu năm lên 410 – vượt kế hoạch cả năm. Tuy nhiên, phần lớn sự mở rộng vẫn tập trung tại miền Trung, chưa đạt hiệu quả rõ rệt ở miền Nam. Doanh thu trung bình mỗi cửa hàng đạt 1,78 tỷ đồng/tháng, tăng 12% YoY, cho thấy hiệu suất vận hành được cải thiện rõ rệt. MWG kỳ vọng từ quý 2/2025, BHX có thể đóng góp lợi nhuận dương vào toàn tập đoàn.

Chiến lược tái cấu trúc giúp cải thiện biên lợi nhuận

Trong bối cảnh thị trường bán lẻ cạnh tranh gay gắt, MWG đang chủ động điều chỉnh chiến lược để gia tăng biên lợi nhuận. Công ty tập trung vào các nhóm hàng có hiệu suất cao, hạn chế các sản phẩm thấp biên, đồng thời củng cố thị phần trên kênh trực tuyến. Động thái này cho thấy quyết tâm cải thiện hiệu quả vận hành trước khi bước vào chu kỳ tăng trưởng mới trong giai đoạn nửa cuối 2025 – đầu 2026.

Từ góc nhìn kỹ thuật, cổ phiếu MWG đang duy trì đà tăng sau khi bật lại từ đường MA(20), hướng tới vùng cản 65.500 đồng. Các phiên giao dịch ngày 3–4/7 ghi nhận lực cầu mạnh, cho thấy tín hiệu tích cực về xu hướng giá. Kháng cự tiếp theo được xác định tại vùng mục tiêu 74.000 đồng/cổ phiếu.

Chứng khoán Rồng Việt khuyến nghị mua cổ phiếu MWG tại vùng giá 65.500–66.500 đồng/cổ phiếu. Với triển vọng tích cực từ hoạt động kinh doanh và đà phục hồi kỹ thuật, MWG được đánh giá còn dư địa tăng giá trong ngắn hạn. Cụ thể, mức giá mục tiêu ngắn hạn 1 là 70.000 đồng, tương ứng lợi nhuận kỳ vọng từ 5,3% đến 6,9%. Trong kịch bản tích cực hơn, cổ phiếu có thể đạt vùng giá mục tiêu 74.000 đồng, mang lại lợi nhuận kỳ vọng từ 11,3% đến 13%. Ngưỡng cắt lỗ được khuyến nghị đặt tại 63.800 đồng nhằm kiểm soát rủi ro nếu diễn biến không như kỳ vọng.