CII cùng 3 tên tuổi lớn ngành xây dựng sắp hưởng lợi lớn nhờ ‘kho đất’ được định giá rẻ hơn thị trường tới 5 lần

Nhiều quỹ đất BT giá vốn cũ sắp được bàn giao sau nhiều năm đình trệ. CII và ba doanh nghiệp lớn ngành xây dựng đứng trước cơ hội bứt phá lợi nhuận.

Luật mới mở khóa “kho báu” đất đối ứng BT sau gần một thập kỷ chờ đợi

Kể từ năm 2015, mô hình dự án BT từng được nhiều doanh nghiệp hạ tầng xem là con đường chiến lược để tích lũy quỹ đất giá rẻ. Tuy nhiên, sau những lùm xùm liên quan đến minh bạch định giá và nhiều cuộc thanh tra đất công, hành lang pháp lý dần siết chặt. Luật PPP 2020 thậm chí từng ngừng áp dụng hình thức BT, đẩy hàng loạt dự án đã hoàn thành hạ tầng vào thế bế tắc khi không thể quyết toán và nhận đất đối ứng.

Bước ngoặt chỉ thật sự xuất hiện khi Luật PPP 2024 và Nghị định 91/2025/NĐ-CP được ban hành, mở đường khôi phục BT cùng cơ chế giải quyết vướng mắc. Điểm đáng chú ý nhất là việc quỹ đất thanh toán sẽ được xác định giá trị tại thời điểm ký hợp đồng BT, tức trong giai đoạn 2015–2016, thời điểm giá đất ở các khu vực như Thủ Thiêm, Hội An, Hà Nội… chỉ bằng một phần so với mặt bằng hiện tại.

Theo đánh giá của VCBS, mức chênh lệch giá có thể lên tới 2–5 lần, tạo ra tiềm năng biên lợi nhuận đặc biệt lớn cho doanh nghiệp khi triển khai dự án bất động sản từ quỹ đất này.

Doanh nghiệp hưởng lợi lớn: Cơ hội tái định vị và bứt phá lợi nhuận

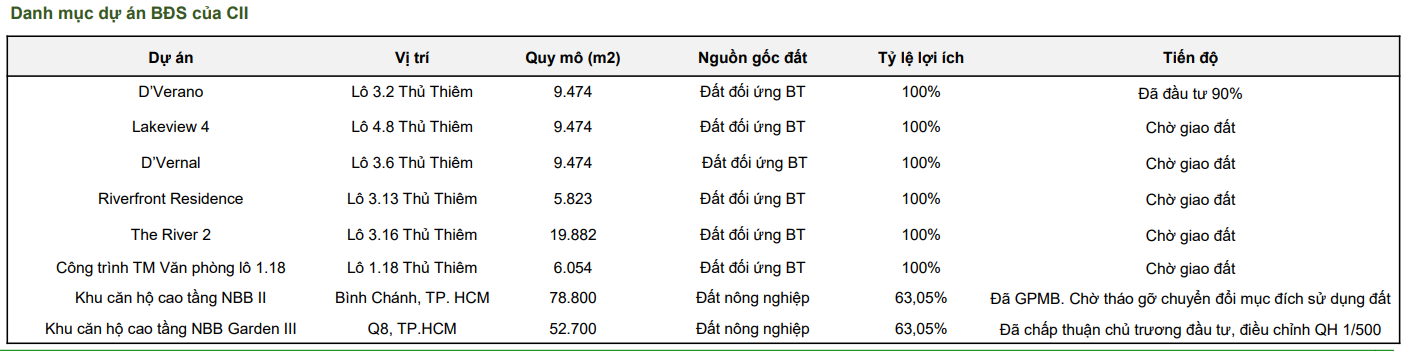

Theo VCBS, trong số những doanh nghiệp đang sở hữu quỹ đất đối ứng BT quy mô lớn, CII được coi là đơn vị hưởng lợi rõ rệt nhất nhờ danh mục dự án tập trung ngay tại Thủ Thiêm. Cụ thể, CII hiện nắm giữ ít nhất 5 lô đất đối ứng với tổng diện tích trên 50.000 m2, gồm Lakeview 4 (9.474 m2), D’Vernal (9.474 m2), Riverfront Residence (5.823 m2), The River 2 (19.882 m2) và khu thương mại văn phòng Lô 1.18 (6.054 m2).

Theo nghị định mới, giá trị đất này sẽ được xác định trên cơ sở giá đất năm 2015, trong khi thị trường Thủ Thiêm hiện đã vươn lên trở thành một trong những khu vực đắt đỏ nhất TP.HCM. Báo cáo VCBS nhấn mạnh việc áp dụng mặt bằng giá cũ sẽ giúp CII ghi nhận lợi nhuận vượt trội trong 3–5 năm tới, nhất là khi nguồn cung dự án mới tại TP.HCM đang hạn chế. Ngoài ra, CII cũng đang sở hữu dự án BOT Trung Lương – Mỹ Thuận và có kế hoạch mở rộng cao tốc HCM – Trung Lương – Mỹ Thuận từ năm 2026, hứa hẹn nguồn doanh thu ổn định để bổ sung dòng tiền triển khai các dự án bất động sản.

Đạt Phương (DPG), một tên tuổi nổi bật khác trong lĩnh vực BT cũng sớm thể hiện tham vọng tận dụng giai đoạn “vàng” này. Tại Hội An, doanh nghiệp sở hữu dự án Casamia Balanca với quy mô 311.000 m2 đất đối ứng BT từ công trình cầu Đế Võng. Dự án từng bị đình trệ nhiều năm và mới được ra mắt lại sau khi UBND tỉnh Quảng Nam thống nhất trả lại quyền đầu tư.

Ngoài Casamia, quỹ đất nghỉ dưỡng Bình Dương với diện tích hơn 1,5 triệu m2 cũng đang chờ tái khởi động. Dữ liệu của VCBS cho thấy Casamia Balanca dự kiến mang về doanh thu gộp khoảng 1.200 tỷ đồng giai đoạn 2026–2029. Bên cạnh mảng bất động sản, Đạt Phương còn duy trì nguồn tiền dồi dào từ các nhà máy thủy điện – vốn được dự báo hưởng lợi từ chu kỳ La Nina. Nhờ đó, áp lực nợ vay khi tái triển khai dự án sẽ không quá lớn.

Ở phía Bắc, Tổng công ty Nam Hà Nội (NHA) đang khẳng định vai trò chủ lực tích lũy quỹ đất tại Hà Nam. Ba dự án BT lớn gồm Khu nhà ở Văn Xá, Chợ Lương và Khu đô thị trung tâm TX. Duy Tiên với tổng diện tích hơn 600.000 m2 đều đang dần hoàn tất giải phóng mặt bằng. Khu Chợ Lương đã được giao đất đợt đầu và dự kiến bắt đầu kinh doanh từ 2026.

Theo dự báo của VCBS, riêng dự án KDC Mộc Bắc – dự án không thuộc quỹ BT nhưng nằm trong cùng địa bàn – cũng đóng góp khoảng 120 tỷ đồng lợi nhuận sau thuế trong giai đoạn 2025–2026. Việc đồng thời đẩy nhanh tiến độ giao đất BT sẽ giúp NHA duy trì đà tăng trưởng, nhất là khi thị trường nhà ở vệ tinh quanh Hà Nội đang sôi động nhờ sự dịch chuyển dân cư và phát triển hạ tầng công nghiệp.

Văn Phú Invest (VPI) cũng nằm trong nhóm hưởng lợi khi dự án BT đường nối Gò Dưa – Quốc lộ 1 đã được Nghị quyết 98 tạo hành lang pháp lý tháo gỡ, cho phép lập quy hoạch 1/500 và chuẩn bị thủ tục chấp thuận đầu tư các khu đất đối ứng. VPI hiện phải phục vụ khoản nợ vay hơn 1.300 tỷ đồng huy động từ trước để triển khai hạ tầng, do đó việc sớm nhận đất đối ứng không chỉ giảm áp lực tài chính mà còn mở ra nguồn cung dự án mới tại TP.HCM – nơi quỹ đất ngày càng khan hiếm.

Triển vọng bứt phá lợi nhuận và những rủi ro khó né tránh

Báo cáo VCBS nhìn nhận rằng việc áp dụng cơ chế xác định giá đất tại thời điểm ký hợp đồng sẽ tạo ra bước nhảy vọt về biên lợi nhuận cho nhóm doanh nghiệp sở hữu quỹ đất BT. Nếu so sánh tương quan, giá đất Thủ Thiêm năm 2015 được định giá chỉ khoảng 25–35 triệu đồng/m2, thấp hơn ít nhất 5 lần so với mức 150–200 triệu đồng hiện nay. Trong khi đó, đất nghỉ dưỡng ven sông Hội An giai đoạn 2015 mới chỉ dao động quanh ngưỡng 5–7 triệu đồng/m2, con số hiện nay đã vượt ngưỡng 30 triệu đồng/m2 nhờ xu hướng du lịch và sáp nhập vào TP. Đà Nẵng. Với biên độ tăng giá như vậy, hầu hết dự án bất động sản phát triển từ quỹ đất BT đều sẽ ghi nhận mức lợi nhuận gộp đáng kể nếu triển khai đúng tiến độ.

Tuy nhiên, cơ hội cũng đi kèm những rủi ro đáng kể. Tiến độ quyết toán công trình BT và giao đất vẫn phụ thuộc rất lớn vào sự phối hợp giữa cơ quan quản lý và doanh nghiệp, đặc biệt là khâu định giá đất và phê duyệt hồ sơ pháp lý. Nghĩa vụ nộp bổ sung tiền sử dụng đất có thể phát sinh nếu chênh lệch giá trị quá lớn so với dự toán ban đầu. Trong trường hợp của CII, việc triển khai dự án tại Thủ Thiêm sẽ phải cạnh tranh trực tiếp với nguồn cung cao cấp từ các đợt đấu giá đất mới mà TP.HCM dự kiến tổ chức cuối năm 2025, có thể tạo áp lực lên tiến độ bán hàng. Riêng Đạt Phương, rủi ro tiêu thụ sản phẩm tại dự án nghỉ dưỡng Bình Dương cũng được VCBS cảnh báo, bởi dự án có mức đầu tư lớn và thị trường bất động sản du lịch chưa hoàn toàn hồi phục.

Dẫu vậy, trong bối cảnh thị trường địa ốc khan hiếm quỹ đất dự án mới, nhóm doanh nghiệp tích lũy được quỹ đất BT giá vốn rẻ đang chiếm lợi thế gần như không thể sao chép. CII, Đạt Phương, Nam Hà Nội và Văn Phú Invest nhiều khả năng sẽ trở thành những đơn vị tiên phong tận dụng “thời cơ vàng” này để tái cấu trúc tài chính và củng cố vị thế cạnh tranh trong 5 năm tới. Với các nhà đầu tư dài hạn, đây là nhóm doanh nghiệp đáng để quan sát sát sao, bởi “kho báu đất BT” rất có thể sẽ định hình lại cuộc đua lợi nhuận của ngành bất động sản giai đoạn hậu siết tín dụng.