Bất động sản hồi phục, cổ phiếu ngân hàng này hứa hẹn hưởng lợi lớn

Được dự báo hưởng lợi lớn từ tín dụng bất động sản phục hồi, OCB dự phóng thu nhập ngoài lãi bật mạnh 260%.

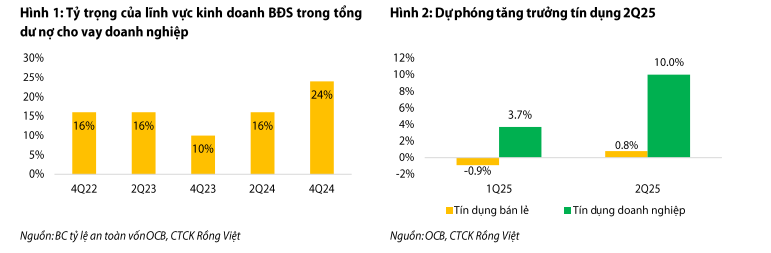

Trong bối cảnh tín dụng bất động sản có dấu hiệu phục hồi nhờ chính sách hỗ trợ, Ngân hàng TMCP Phương Đông (OCB) với tỷ trọng cho vay BĐS chiếm 24% dư nợ khối doanh nghiệp – đang nổi lên như một ứng viên được định giá lại.

RongViet Securities dự báo lợi nhuận quý 2/2025 của ngân hàng này tăng trưởng hai chữ số nhờ đà cải thiện tổng thu nhập hoạt động và kiểm soát tốt chi phí tín dụng.

Tăng trưởng tín dụng gắn liền với tín hiệu tích cực từ bất động sản

Tổng dư nợ tín dụng của OCB dự kiến tăng 7,0% tính từ đầu năm đến cuối quý 2, tương đương 4,7% so với quý trước. Đáng chú ý, tín dụng bán lẻ bắt đầu cải thiện nhờ nhu cầu mua nhà ở các dự án lớn như The Gateway City An Thới Hưng Yên. Trong khi đó, tín dụng doanh nghiệp – đặc biệt là các chủ đầu tư bất động sản – tiếp tục tăng trưởng hai chữ số (+10,0% QoQ), nhờ kỳ vọng vào chu kỳ phục hồi của thị trường và chính sách tháo gỡ pháp lý.

Tỷ trọng cho vay bất động sản chiếm 24% dư nợ khối doanh nghiệp, là một trong những mức cao nhất trong nhóm ngân hàng tầm trung. Đây được xem là yếu tố giúp OCB hưởng lợi rõ nét khi thị trường BĐS dần khơi thông thanh khoản từ nửa cuối năm.

NIM quý 2 cũng được kỳ vọng cải thiện thêm 5 điểm cơ bản, đạt 3,2%, nhờ cấu trúc huy động vốn ổn định và phát hành thành công 7.000 tỷ đồng trái phiếu doanh nghiệp.

Thu nhập ngoài lãi bật tăng từ đáy, đóng vai trò chất xúc tác

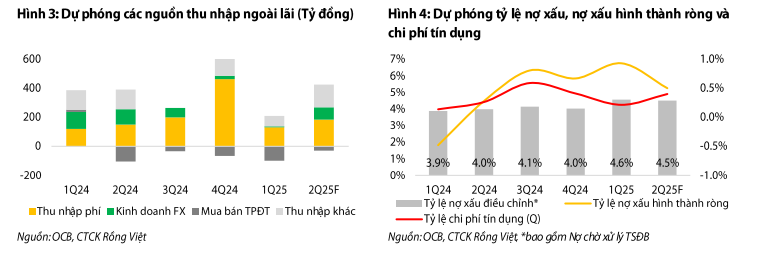

Sau quý 1 sụt giảm mạnh (-81% QoQ), thu nhập ngoài lãi quý 2/2025 dự báo phục hồi lên 400 tỷ đồng (+260% QoQ), nhờ cải thiện cả ở hoạt động kinh doanh ngoại hối, thu phí dịch vụ và mua bán trái phiếu chính phủ. Đặc biệt, mảng dịch vụ thanh toán và tư vấn tiếp tục tăng trưởng tích cực (tăng 40% QoQ và 22% YoY), cho thấy chiến lược đa dạng hóa nguồn thu đang phát huy hiệu quả.

Thu nhập ngoài lãi không chỉ đóng vai trò “chất xúc tác” ngắn hạn cho lợi nhuận quý, mà còn góp phần nâng tầm chất lượng thu nhập của OCB trong trung hạn.

Kiểm soát rủi ro tốt, tạo nền tảng tăng trưởng bền vững

Chi phí dự phòng quý 2/2025 ước đạt 700 tỷ đồng (+92% QoQ), nâng tỷ lệ bao phủ nợ xấu điều chỉnh lên 40%. Tỷ lệ chi phí tín dụng ổn định ở mức 0,4%, trong khi tỷ lệ nợ xấu thuần giữ ở 4,0%. Điều này cho thấy OCB vẫn duy trì quan điểm thận trọng nhưng kiểm soát rủi ro hiệu quả.

Cho cả năm 2025, RongViet dự báo lợi nhuận trước thuế của OCB đạt 4.582 tỷ đồng, tăng 14% YoY. Các chỉ số hiệu quả hoạt động cải thiện rõ rệt như ROAE đạt 11,5% (+100bps), CIR giảm còn 36,5% và biên lãi NIM duy trì ở mức 3,2%.