Cổ phiếu tiêu điểm hôm nay 6/6: FPT, REE, LAS

FPT, REE và LAS là ba cổ phiếu đáng chú ý trước phiên hôm nay nhờ kỳ vọng tăng trưởng từ công nghệ, năng lượng tái tạo và ngành phân bón nội địa.

FPT: Xuất khẩu phần mềm tiếp đà tăng tốc, đầu tư AI thành động lực mới

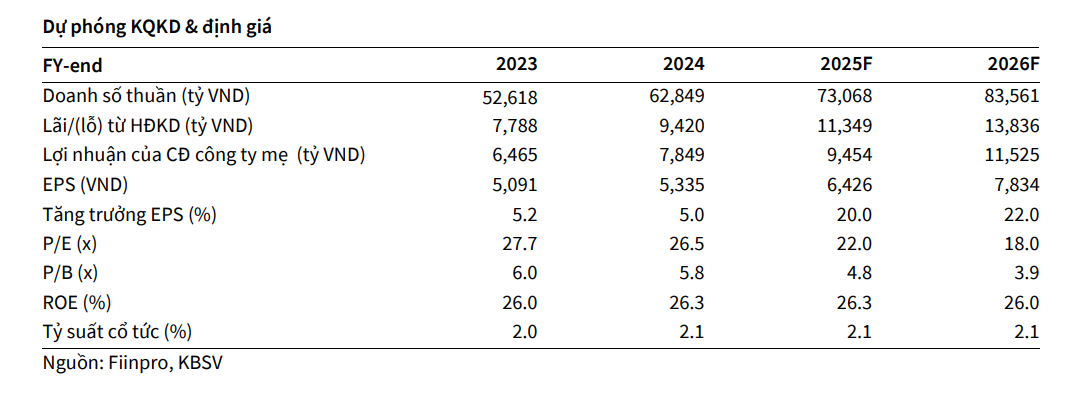

Công ty CP FPT (HOSE: FPT) ghi nhận kết quả tích cực trong quý I/2025 với doanh thu đạt 16.065 tỷ đồng, tăng 14% so với cùng kỳ năm trước, và lợi nhuận sau thuế đạt 2.493 tỷ đồng, tăng 21%. Công ty đã hoàn thành khoảng 21% kế hoạch doanh thu và 22,6% kế hoạch lợi nhuận trước thuế cho cả năm, cho thấy mức độ hoàn thành chỉ tiêu tương đối khả quan ngay từ đầu năm. Biên lợi nhuận gộp quý I duy trì ở mức cao, đạt 39,2%.

Mảng dịch vụ công nghệ thông tin tại thị trường nước ngoài tiếp tục là động lực tăng trưởng chính, với doanh thu đạt 8.186 tỷ đồng, tăng 17% so với cùng kỳ. Trong kỳ, FPT ký mới 9 dự án trên 10 triệu USD, tăng 125% so với cùng kỳ, và giá trị hợp đồng ký mới đạt hơn 11.500 tỷ đồng, tăng 17,2%. Nhật Bản là thị trường nổi bật với doanh thu tăng 30%, tiếp theo là EU (+25%) và Mỹ (+8%). Tuy vậy, số lượng hợp đồng có quy mô từ 1 triệu USD trở lên giảm nhẹ, cho thấy sự phân hóa trong phân khúc khách hàng.

Bên cạnh đó, mảng viễn thông vẫn duy trì đà tăng trưởng hai chữ số, với doanh thu 4.582 tỷ đồng (+14%) và lợi nhuận trước thuế 966 tỷ đồng (+17%), chủ yếu đến từ dịch vụ broadband. Mảng giáo dục có tốc độ tăng trưởng khiêm tốn trong quý I (+3%), nhưng được kỳ vọng khởi sắc trong mùa tuyển sinh đại học quý III và nhờ đóng góp từ các cơ sở đào tạo mới tại Huế, Hậu Giang. Với mức định giá P/E forward 2025 khoảng 22 lần, KBSV khuyến nghị MUA cổ phiếu FPT với giá mục tiêu 141.100 đồng/cp, cao hơn 20,5% so với thị giá ngày 4/6.

REE: Điện, nước và văn phòng cho thuê cùng tăng trưởng, mở rộng năng lượng tái tạo

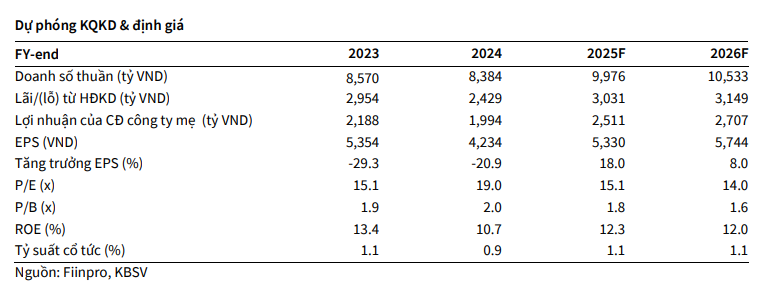

Công ty CP Cơ Điện Lạnh (HOSE: REE) ghi nhận kết quả kinh doanh quý I/2025 tích cực, với doanh thu đạt 2.073 tỷ đồng (tăng 13% so với cùng kỳ) và lợi nhuận sau thuế đạt 611 tỷ đồng (tăng 27%). Động lực chính đến từ mảng năng lượng, đặc biệt là thủy điện với sản lượng tăng 30% nhờ điều kiện thời tiết thuận lợi kéo dài từ cuối 2024 đến đầu 2025. Riêng doanh thu từ năng lượng đạt 1.107 tỷ đồng, tăng 29%, còn lợi nhuận từ mảng này tăng mạnh 61%, đạt 417 tỷ đồng. Biên lợi nhuận gộp toàn doanh nghiệp cũng cải thiện đáng kể, lên mức 45,8% so với 40,2% cùng kỳ.

Đáng chú ý, REE đang tích cực tham gia đấu thầu các dự án điện gió mới tại Trà Vinh, với tổng công suất quy hoạch lên tới 416 MW, bao gồm các dự án như V1-3 giai đoạn 2, V1-5, V1-6 và điện gió ngoài khơi. Việc Quy hoạch điện VIII điều chỉnh vừa được công bố cũng tạo dư địa tăng trưởng lớn cho mảng năng lượng tái tạo, trong bối cảnh REE đã sở hữu hơn 1.000 MW công suất phát điện và đặt mục tiêu bổ sung 100 MW ngay trong năm 2025. Song song đó, mảng nước sạch cũng được hỗ trợ nhờ dự án cấp nước sông Đà giai đoạn 2 đi vào hoạt động, nâng công suất lên 600.000 m³/ngày đêm, cùng với việc điều chỉnh giá bán nước sạch tại Hà Nội tăng gấp 2,5 lần.

Ngoài năng lượng, mảng cho thuê văn phòng cũng phục hồi với tỷ lệ lấp đầy phân khúc hạng A tại TP.HCM đạt 89,4%. Dự án Etown 6 dự kiến sẽ đạt tỷ lệ lấp đầy 60% trong năm nay, đóng góp quan trọng vào mảng doanh thu cho thuê. KBSV dự phóng doanh thu cho thuê văn phòng năm 2025 đạt 1.444 tỷ đồng (+32%) và lợi nhuận sau thuế đạt 594 tỷ đồng (+24%). Tổng thể, KBSV khuyến nghị TRUNG LẬP với giá mục tiêu 80.600 đồng/cp, cao hơn 12,3% so với giá đóng cửa ngày 4/6/2025. Định giá dựa trên phương pháp từng phần (SOTP), có chiết khấu 10% phản ánh đặc thù hoạt động đa ngành của REE.

LAS: Thuế GTGT và thời tiết thuận lợi tạo sóng hồi phục cho cổ phiếu phân bón

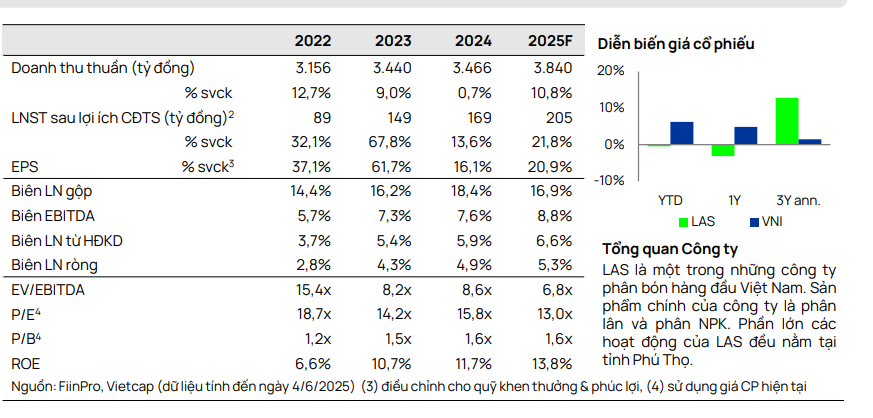

Công ty CP Supe Phốt phát và Hóa chất Lâm Thao (HNX: LAS) đang đứng trước cơ hội phục hồi lợi nhuận đáng kể trong năm 2025 nhờ hai yếu tố hỗ trợ chính: thời tiết thuận lợi và chính sách thuế GTGT 5% được áp dụng trở lại từ ngày 1/7/2025. Theo dự báo của Vietcap, doanh thu ròng của LAS sẽ đạt khoảng 3.840 tỷ đồng, tăng 11% so với cùng kỳ năm trước. Lợi nhuận trước thuế dự kiến đạt 263 tỷ đồng, tăng 22%, được hỗ trợ bởi nhu cầu tiêu dùng phục hồi trong vụ mùa Hè–Thu và Đông–Xuân 2025–2026, cũng như khả năng khấu trừ thuế GTGT đầu vào giúp giảm giá vốn sản xuất từ quý III trở đi.

Trong quý I/2025, LAS đã ghi nhận mức tăng trưởng doanh thu gộp 10% svck và lợi nhuận trước thuế tăng 36% svck, tương ứng hoàn thành 41% kế hoạch doanh thu và 34% kế hoạch lợi nhuận của cả năm. Động lực chính đến từ việc công ty đã tích trữ được lượng lớn nguyên liệu với giá thấp trong năm 2024, qua đó cải thiện đáng kể biên lợi nhuận trong bối cảnh chi phí đầu vào như quặng Apatit và lưu huỳnh có xu hướng tăng. Biên lợi nhuận ròng của LAS năm 2025 được dự phóng đạt 5,3%, tiếp tục đà cải thiện từ 2,8% (2022) lên 4,9% (2024).

Về trung hạn, LAS đang đầu tư vào các dây chuyền sản xuất mới bao gồm phân NPK công nghệ cao, SOP (sulfate of potash), phèn nhôm PAC và hệ thống xử lý khí thải. Những khoản đầu tư này hướng tới chiến lược phát triển nông nghiệp bền vững, tăng khả năng cạnh tranh và mở rộng thị phần tại miền Bắc – nơi hiện chiếm khoảng 70–80% sản lượng tiêu thụ của công ty. Cổ phiếu LAS hiện giao dịch với P/E dự phóng 2025 ở mức 13 lần, được xem là hợp lý trong bối cảnh ngành phân bón nội địa đang bước vào chu kỳ phục hồi sau giai đoạn trầm lắng kéo dài từ cuối 2022.