Chưa tính cổ tức, cổ phiếu ngành siêu hot này vẫn có thể mang lại khoản lãi tới 42% cho nhà đầu tư

Doanh nghiệp đầu ngành bán lẻ này khởi đầu năm 2025 mạnh mẽ với lợi nhuận tăng gần 4 lần và doanh thu đạt 18.897 tỷ đồng, nhờ sự tăng trưởng vượt trội từ các mảng tiêu dùng và bán lẻ.

Tập đoàn Masan (MSN) - một trong những tập đoàn đa ngành hàng đầu Việt Nam đang trở thành tâm điểm chú ý của giới đầu tư khi cổ phiếu MSN dẫn đầu danh sách mua ròng của khối ngoại với giá trị 118 tỷ đồng trong phiên giao dịch ngày 05/06/2025.

Với kết quả kinh doanh ấn tượng và triển vọng tăng trưởng bền vững, MSN được đánh giá là cơ hội đầu tư hấp dẫn trong năm 2025, theo báo cáo mới nhất từ Công ty Chứng khoán Ngân hàng Ngoại thương Việt Nam (VCBS).

Cổ phiếu MSN hiện giao dịch với tỷ lệ P/E 40x và P/B 2,1x, phản ánh mức định giá hợp lý so với tiềm năng tăng trưởng. Với vốn hóa thị trường đạt 99.551 tỷ VND, Masan khẳng định vị thế là một trong những doanh nghiệp lớn nhất trên sàn HSX.

Kết quả tăng trưởng ấn tượng trong quý 1/2025

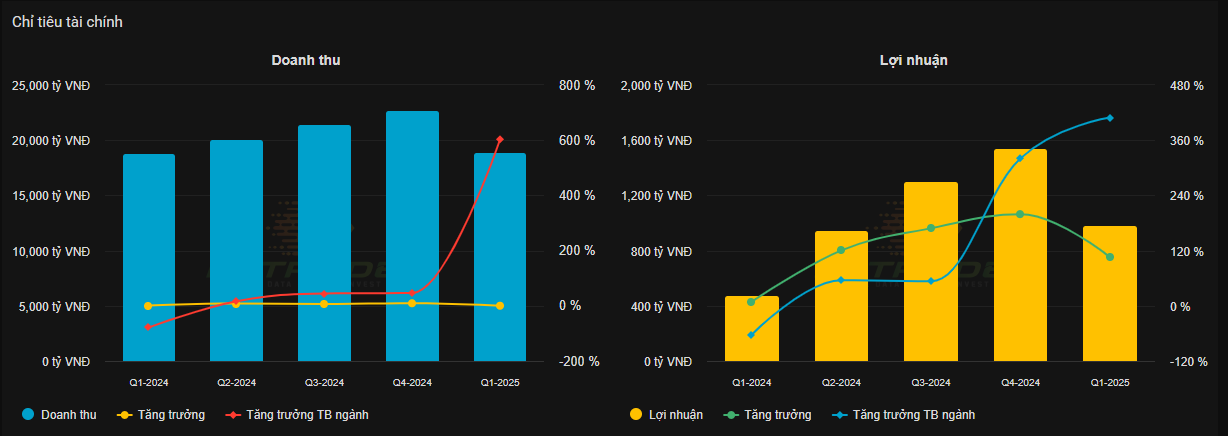

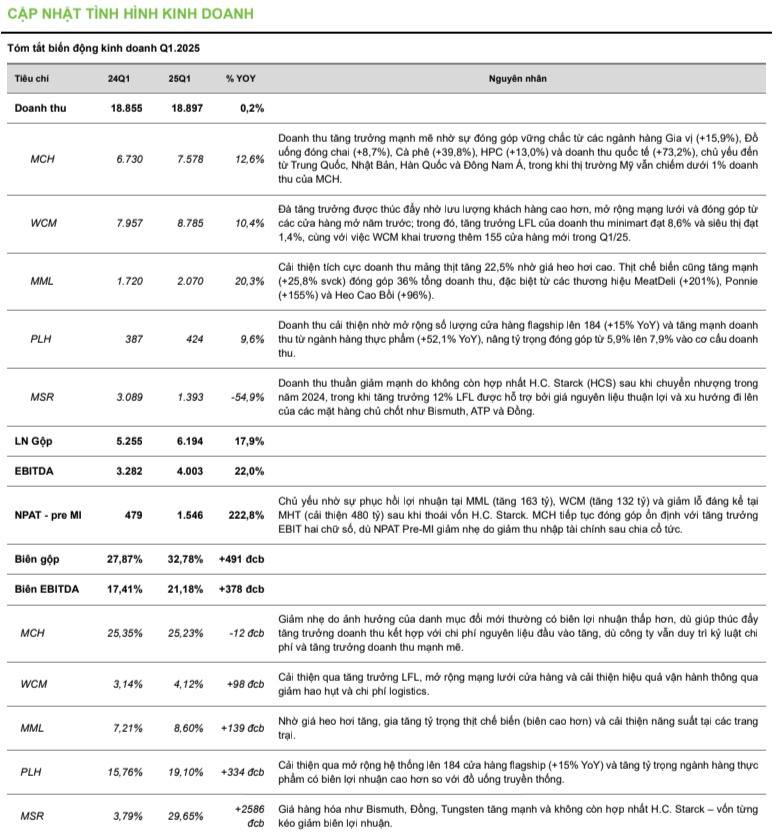

Trong quý 1/2025, Masan tiếp tục thể hiện sức mạnh hệ sinh thái đa ngành với doanh thu thuần đạt 18.897 tỷ đồng, tăng nhẹ 0,2% YoY. Nếu loại trừ tác động thoái vốn H.C. Starck, doanh thu thuần tăng trưởng mạnh 11,1% YoY, phản ánh sự phục hồi bền vững của các mảng kinh doanh cốt lõi. Lợi nhuận sau thuế cổ đông thiểu số (LNST-CĐTS) đạt 394 tỷ đồng, tăng 278,8% YoY, cho thấy cải thiện hiệu quả vận hành.

Masan ghi nhận tăng trưởng mạnh từ các mảng tiêu dùng chủ chốt. MCH (tiêu dùng nhanh) EBITDA tăng 12% YoY nhờ sự bứt phá của thương hiệu cao cấp và giảm chi phí nguyên liệu. WCM (bán lẻ) đạt tăng trưởng EBITDA 45,2% YoY nhờ mở rộng cửa hàng và WIN Membership. MEATLife (thịt chế biến) tăng 43,8% YoY nhờ giá heo hơi phục hồi, còn Phúc Long Heritage (PLH) tăng 32,4% YoY từ chiến lược cải tạo cửa hàng.

Những con số này phản ánh chiến lược tối ưu hóa danh mục sản phẩm và chuỗi cung ứng của Masan, đặc biệt ở các mảng kinh doanh cốt lõi như bán lẻ, tiêu dùng, thịt chế biến và vật liệu công nghệ cao.

Kế hoạch tài chính và khuyến nghị đầu tư

Trong cuộc họp ĐHCĐ năm 2025, Ban lãnh đạo MSN đặt mục tiêu doanh thu hợp nhất đạt từ 80.000 tỷ đồng đến 85.500 tỷ đồng, tăng trưởng từ 7% đến 14% so với năm 2024. Lợi nhuận sau thuế dự kiến đạt từ 4.875 tỷ đồng đến 6.500 tỷ đồng, tương ứng mức tăng từ 14% đến 52% so với năm trước.

Tuy nhiên, VCSB cũng nhận định nhà đầu tư cần lưu ý rủi ro từ biến động giá nguyên liệu, gián đoạn phân phối và cạnh tranh trong ngành bán lẻ. Với hệ sinh thái tích hợp và chiến lược mở rộng bài bản, VCBS khuyến nghị MUA cổ phiếu MSN với giá mục tiêu 93.208 VND/cổ phiếu, tương ứng tỷ suất sinh lời dự kiến 42%, chưa bao gồm cổ tức tiền mặt.