KBC: Lợi thế từ quỹ đất lớn và 2 yếu tố rủi ro cần lưu ý

KBC sở hữu quỹ đất lớn, sẵn sàng đón FDI, trong đó dự án Tràng Duệ 3 tháo nút thắt pháp lý, kỳ vọng giúp KBC bật tăng mạnh từ năm 2025. Tuy nhiên, nhà đầu tư cần lưu ý một số rủi ro phát sinh có thể ảnh hưởng trực tiếp đến kết quả hoạt động của Doanh nghiệp.

Sở hữu quỹ đất lớn và có vị trí chiến lược, Tổng Công ty Phát triển Đô thị Kinh Bắc (HOSE: KBC) được đánh giá còn nhiều dư địa tăng trưởng trong dài hạn. Đây được đánh giá là yếu tố then chốt hỗ trợ giá của cổ phiếu trước các chu kỳ hồi phục của thị trường. Quỹ đất sạch, pháp lý rõ ràng giúp doanh nghiệp sẵn sàng đón dòng vốn FDI dịch chuyển. Cùng với đó, tiềm năng phát triển lớn đến từ các khu công nghiệp của KBC sẽ góp phần củng cố kỳ vọng tích cực về triển vọng hoạt động của doanh nghiệp trong dài hạn.

Đánh giá hoạt động của ngành bất động sản khu công nghiệp, theo ABS Research, tỷ lệ lấp đầy bất động sản khu công nghiệp duy trì sự khởi sắc của cả cung và cầu. Riêng đối với thị trường miền Bắc, trong 9T/2024, tổng nguồn cung đất khu công nghiệp mới đạt khoảng 16.700 ha (+16% YoY), diện tích hấp thụ đạt khoảng 330 ha giúp tỷ lệ lấp đầy trung bình các tỉnh trọng điểm miền Bắc đạt 80% tại cuối Q3/2024, tăng 3 đpt so với cùng kỳ năm ngoái (theo CBRE). Bắc Ninh là địa phương dẫn đầu nhu cầu thuê đất KCN của vùng cũng như cả nước với 30% diện tích hấp thụ ròng, kế đó là Hải Dương, Quảng Ninh, Hưng Yên,…

Bên cạnh đó, Chính phủ đặt mục tiêu phát triển diện tích đất khu công nghiệp đạt trên 210 nghìn ha vào cuối năm 2030, tăng hơn gấp đôi so với mục tiêu năm 2020. Triển vọng này dựa trên việc mở rộng quỹ đất theo Quyết định 227/QĐ-TTg, được phê duyệt vào tháng 3/2024, điều chỉnh quy hoạch đến năm 2025. Quyết định này tập trung mở rộng đất KCN tại các tỉnh như Bắc Ninh, Hưng Yên, Hải Dương và Bình Phước. Giai đoạn 2025 - 2030, quỹ đất KCN sẽ tiếp tục mở rộng tại các khu vực Đồng bằng sông Hồng, Bắc Trung Bộ và Đông Nam Bộ.

Trong đó, Tổng Công ty Phát triển Đô Thị Kinh Bắc (HOSE: KBC) nổi bật như một nhà phát triển và cung cấp đất khu công nghiệp hàng đầu, với các dự án chiến lược tại những khu vực có vị trí thuận lợi, đáp ứng nhu cầu của cả nhà đầu tư trong và ngoài nước.

Được thành lập vào năm 2002, là một trong những nhà phát triển bất động sản khu công nghiệp hàng đầu tại Việt Nam. Hiện công ty và các đơn vị liên kết sở hữu khoảng 6.400 ha đất thương phẩm, tập trung chủ yếu tại các tỉnh phía Bắc như Bắc Ninh, Bắc Giang và Hải Phòng, đồng thời mở rộng ra Hưng Yên và Long An. 80% khách hàng của KBC là các doanh nghiệp nước ngoài hoạt động chủ yếu trong ngành điện tử, với các đối tác chiến lược nổi bật như LG, Foxconn, Goertek... Bên cạnh mảng khu công nghiệp, KBC còn tham gia cho thuê nhà xưởng, cung cấp dịch vụ tiện ích và sở hữu một số dự án bất động sản nhà ở.

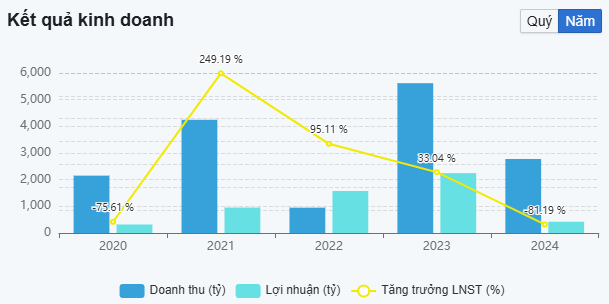

Kết năm 2024, doanh thu thuần và lợi nhuận sau thuế của KBC lần lượt có giá trị 2.775,7 tỷ VNĐ và 459,8 tỷ VNĐ, lần lượt giảm 50,6% và 81,2% do diện tích bàn giao đất (chủ yếu là đất cho thuê khu công nghiệp) thấp hơn so với năm 2023.

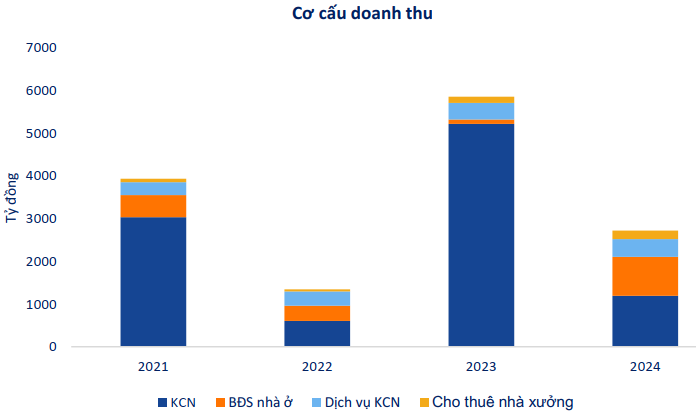

Cơ cấu doanh thu của KBC chủ yếu đến từ mảng khu công nghiệp, chiếm tỷ trọng lớn nhất mặc dù có sự giảm sút mạnh trong năm 2024. Mảng bất động sản nhà ở bắt đầu tăng trưởng mạnh từ 2023 và duy trì ổn định trong năm 2024, nhưng vẫn thấp hơn so với mảng khu công nghiệp. Doanh thu từ mảng dịch vụ khu công nghiệp có sự gia tăng trong giai đoạn 2021 - 2023, nhưng giảm nhẹ vào năm 2024. Mảng cho thuê nhà xưởng đóng góp ổn định và chiếm tỷ trọng nhỏ nhất. Tổng thể, KBC vẫn phụ thuộc chủ yếu vào mảng cho thuê bất động sản khu công nghiệp dù các mảng khác đang dần có sự tăng trưởng tốt.

Đối với cấu trúc tài chính, VFS Research nhận định tỷ lệ nợ vay của doanh nghiệp có dấu hiệu tăng trở lại trong năm 2024 do doanh nghiệp tăng vay nợ để phát triển dự án. Cụ thể, tỷ lệ nợ vay/ vốn chủ sở hữu kết năm 2024 của KBC là 0,49 lần, tăng so với mức 0,18 lần của năm trước. Trong cơ cấu nợ vay, nợ dài hạn chiếm tỷ trọng 96,3%, tương ứng đạt 9.745 tỷ đồng, tăng 1,93 lần so với năm trước. Trong đó, chủ yếu được tài trợ bởi ngân hàng và trái phiếu. Năm 2024, KBC đã phát hành 1.000 tỷ đồng trái phiếu với lãi suất 10,5% và sẽ đáo hạn trong năm 2026.

Mặc dù vậy, VFS Research đánh giá triển vọng khả quan đối với kết quả hoạt động kinh doanh của KBC nhờ hưởng lợi tích cực từ dòng vốn FDI và diện tích bàn giao đất được kỳ vọng sẽ có sự hồi phục so với mức nền thấp năm 2024. Đặc biệt, việc khu công nghiệp Tràng Duệ 3 được tháo gỡ vướng mắc pháp lý sẽ bổ sung thêm nguồn cung đất cho KBC.

Cụ thể, Tháng 1/2025, KCN Tràng Duệ 3 (456 ha) được phê duyệt chủ trương đầu tư, dự kiến hoàn thành trong năm 2025 và bắt đầu ghi nhận doanh thu từ 2026. KCN này hưởng nhiều ưu đãi nhờ nằm trong khu kinh tế Đình Vũ - Cát Hải, vị trí đắc địa gần trung tâm và sân bay Cát Bi. Hiện đã có khách hàng quan tâm, trong đó LG sẵn sàng thuê đất sớm. Kỳ vọng giá thuê tại đây sẽ cao hơn khoảng 10% so với mặt bằng chung các KCN miền Bắc của KBC.

VFS Research dự phóng doanh thu thuần và lợi nhuận sau thuế của KBC năm 2025 lần lượt đạt giá trị 6.410,6 tỷ VND và 1.500,9 tỷ VND, tăng trưởng 181,7% và 226,4% so với năm 2024 với động lực chủ yếu đến từ mảng bất động sản khu công nghiệp.

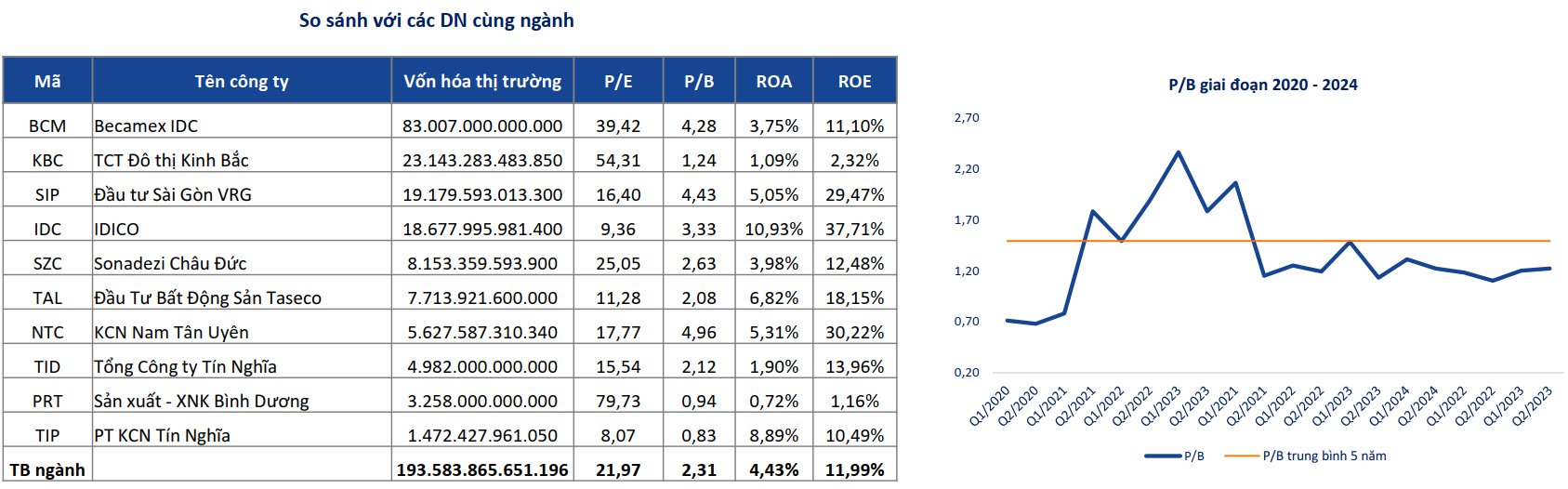

KBC hiện đang giao dịch tại mức P/B 1,24 lần, thấp hơn giá trị trung bình 5 năm là 1,49 lần. Với tiềm năng tăng trưởng dài hạn nhờ hưởng lợi từ mảng bất động sản khu công nghiệp và một số vướng mắc pháp lý tại các dự án cũng đang dần được tháo gỡ, VFS Research định giá P/B năm 2025 của KBC là 1,49 (lần) - tương đương mức trung bình 5 năm, giá trị hợp lý một cổ phiếu là 36.200 VND/ cổ phiếu, tương đương với mức tiềm năng tăng giá gần 68,5% so với vùng giá vào thời điểm hiện tại.

Về cơ bản, cổ phiếu KBC được đánh giá là đang giao dịch ở vùng định giá hấp dẫn cho các nhà đầu tư trung - dài hạn nhờ triển vọng tích cực mảng cho thuê bất động sản khu công nghiệp. Trên thị trường chứng khoán, tính đến cuối phiên giao dịch ngày hôm nay (21/4), cổ phiếu KBC giảm nhẹ 1,38% xuống còn 21.500 đồng/cp. Tuy nhiên, so với vùng đỉnh một năm, cổ phiếu của Tổng Công ty Phát triển Đô thị Kinh Bắc đã lao dốc tới gần 50% giá trị.

VFS Research cũng khuyến nghị nhà đầu tư chú ý 2 rủi ro chính là (1) tiến độ thực hiện các dự án chậm hơn so với dự kiến ảnh hưởng đến tiến độ bàn giao đất và (2) tăng áp lực nợ vay khi KBC đang phát triển các dự cần nguồn lực tài chính lớn như KCN Tràng Duệ, KĐT Tràng Cát. Do đó, KBC có thể phải tăng quy mô nợ vay để tài trợ cho các dự án này. Đây là các rủi ro mang tính thực tế và có thể ảnh hưởng trực tiếp đến triển vọng kết quả hoạt động của doanh nghiệp.