DPM quý I/2025: “Ngủ đông” hay ém mình chờ bứt phá?

Với nền tảng tài chính vững chắc, thị phần lớn và tiềm năng từ mảng phân bón, DPM vẫn là cái tên đáng chú ý trong ngành phân bón mặc dù trong ngắn hạn đang chịu sức ép từ giá bán giảm và nhu cầu yếu.

Bước sang năm 2025, thị trường phân bón trở nên thận trọng hơn. Sau giai đoạn tăng nóng 2022 - 2023 và điều chỉnh mạnh cuối 2023, nhiều cổ phiếu lớn như DPM của Đạm Phú Mỹ đang vào vùng đi ngang - thách thức ngắn hạn nhưng cũng là cơ hội cho nhà đầu tư dài hạn nếu chọn đúng thời điểm.

.jpg)

Năm 2022 - 2023, ngành phân bón Việt Nam được đánh giá là đã trải qua giai đoạn bùng nổ nhờ giá ure tăng vọt do khủng hoảng năng lượng toàn cầu và nhu cầu xuất khẩu cao. Tuy nhiên, từ nửa cuối 2023 đến đầu 2025, thị trường bắt đầu điều chỉnh do hai nguyên nhân chính. Thứ nhất, giá ure thế giới giảm mạnh theo đà hạ nhiệt của giá khí đầu vào và nhu cầu yếu đi từ các thị trường lớn như Ấn Độ, Trung Quốc. Thứ hai, nguồn cung dư thừa do Trung Quốc dỡ bỏ lệnh hạn chế xuất khẩu phân bón. Tuy nhiên, một số chuyên gia cho rằng đà giảm có thể đã chững lại và giá ure thế giới đang hình thành mặt bằng giá mới trong bối cảnh giá khí toàn cầu ổn định trở lại và các quốc gia điều chỉnh chính sách dự trữ phân bón.

Trong dài hạn, ngành phân bón được đánh giá có nhiều tiềm năng tăng trưởng nhờ nhu cầu tiêu thụ phân bón ổn định từ khu vực nông nghiệp và triển vọng của mảng hóa chất. Đặc biệt, các chính sách hỗ trợ từ Nhà nước như ưu đãi giá khí sản xuất thông qua PV GAS, khuyến khích đầu tư vào phân bón thân thiện môi trường theo định hướng nông nghiệp xanh, hay miễn giảm thuế cho doanh nghiệp đổi mới công nghệ đang là những yếu tố tích cực được đưa ra trong các nghị định và kế hoạch ngành nông nghiệp. Với những doanh nghiệp có nền tảng tài chính vững chắc và hoạt động kinh doanh được đánh giá là có triển vọng trong dài hạn như DPM, đây được coi là giai đoạn quan trọng để mở rộng thị phần và định vị lại vai trò trong chu kỳ tăng trưởng mới.

Với vị thế là 1 trong số những doanh nghiệp top đầu hoạt động trong lĩnh vực kinh doanh phân bón tại Việt Nam, tính đến cuối năm 2024, Đạm Phú Mỹ đã mở rộng thị phần mảng urê lên khoảng 38%, nhỉnh hơn so với mức trung bình 35% ghi nhận trong các giai đoạn trước đó. Đồng thời, doanh nghiệp cũng chiếm khoảng 11% thị phần phân bón NPK và 25% thị phần amoniac (NH3) tại thị trường Việt Nam.

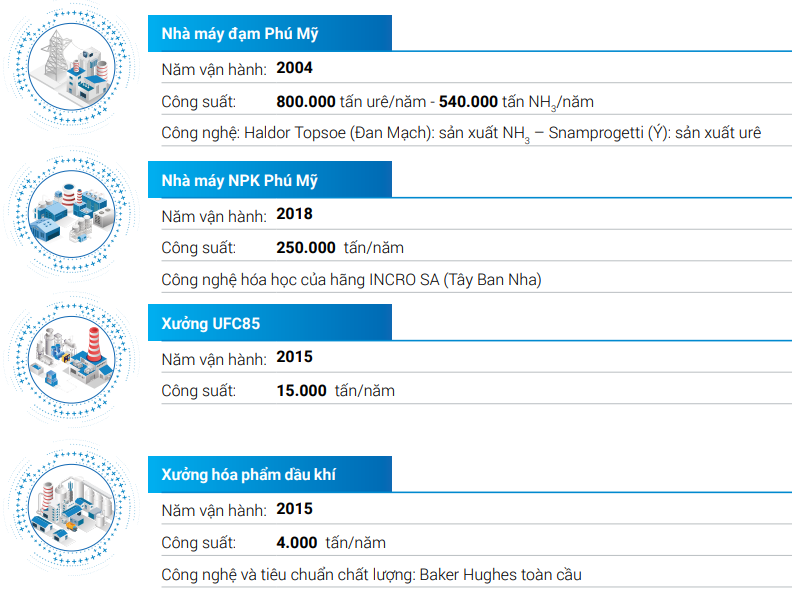

DPM sở hữu chuỗi sản xuất tích hợp theo chiều dọc, nổi bật với Nhà máy Đạm Phú Mỹ có công suất 800.000 tấn urê/năm và 540.000 tấn NH3/năm. DPM cũng sở hữu nhà máy NPK Phú Mỹ với công suất 250.000 tấn/năm. Nguyên liệu khí – đầu vào quan trọng nhất trong khâu sản xuất các sản phẩm – được cung cấp ổn định bởi PV GAS, một đơn vị thành viên của Tập đoàn Dầu khí Việt Nam (PVN). Mối quan hệ nội ngành này giúp DPM duy trì nguồn cung đầu vào ổn định, ít phải đối mặt với rủi ro biến động về giá hơn so với việc phải tự mua khí từ thị trường quốc tế.

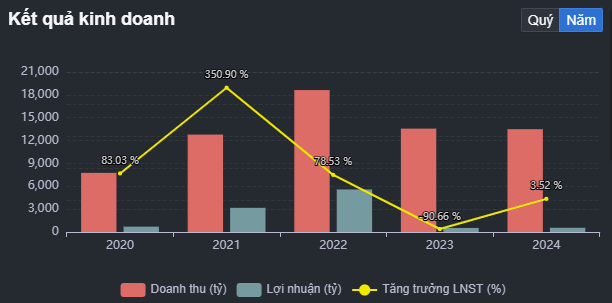

Về kết quả hoạt động kinh doanh, kết năm 2024, doanh thu thuần của DPM đạt 13.496,14 tỷ VND, giảm khoảng 0,54% so với năm 2023. Mặc dù vậy, lợi nhuận sau thuế của DPM đạt 554,27 tỷ VND, tăng khoảng 3,5%. Hoạt động kinh doanh mảng phân bón vẫn chiếm tỷ trọng chủ yếu trong cấu trúc doanh thu của DPM với giá trị hơn 90%.

Cấu trúc tài chính của DPM được đánh giá là an toàn khi tỷ lệ vay nợ/vốn chủ sở hữu chỉ ở mức 0,3 (lần) - mức rất thấp so với một doanh nghiệp thông thường. Các hệ số thanh toán hiện hành, thanh toán nhanh và thanh toán lãi vay của DPM lần lượt có giá trị 2,61 (lần), 2,19 (lần) và 16,53 (lần), điều này cho thấy DPM đang có nền tảng tài chính rất vững chắc với khả năng thanh khoản vượt trội và gần như không bị ràng buộc bởi áp lực nợ vay.

Theo báo cáo cập nhật mới nhất của BSC Research, doanh thu thuần và lợi nhuận sau thuế của DPM trong năm 2025 được dự phóng lần lượt có giá trị 13.921 tỷ VND (+3% YoY) và 727 tỷ VND (+22% YoY). Đồng thời BSC Research cũng khuyến nghị giá cổ phiếu DPM đã giảm -16% so với đỉnh gần nhất (cuối tháng 9/2024), đưa mức định giá về 2025F = 1.1x, chiết khấu -19% so với mức trung vị 5 năm, giá mục tiêu là 39.000 VND/cp, tương đương với mức tăng +15%.

Với mức chiết khấu gần 16% từ đỉnh và P/E forward 2025 chỉ còn khoảng 7,5 (lần), DPM được đánh giá đang giao dịch dưới giá trị thực. Giới đầu tư giá trị có thể cân nhắc tích lũy dần, đón đầu chu kỳ phục hồi của ngành phân bón. Trong bối cảnh ngành hàng hóa cơ bản tiệm cận đáy, DPM - với nền tảng tài chính vững và vị thế đầu ngành - là ứng viên sáng giá để dẫn sóng trở lại.

Nhìn chung, cổ phiếu DPM đang giao dịch ở vùng định giá hấp dẫn cho nhà đầu tư dài hạn, đặc biệt khi giá ure được kỳ vọng sẽ có sự hồi phục tích cực và mảng hóa chất được dự báo sẽ tiếp tục mở rộng quy mô. Tuy nhiên, nhà đầu tư cũng cần theo dõi sát biến động giá khí tự nhiên, chính sách thuế xuất khẩu từ Trung Quốc, và xu hướng điều hành vĩ mô tại các thị trường chủ chốt như Ấn Độ và châu Á - những yếu tố nêu trên có thể ảnh hưởng trực tiếp đến kết quả hoạt động kinh doanh của DPM.