Ngành thép Việt Nam tạm thời “miễn nhiễm” trước thuế đối ứng từ Mỹ

Trong khi nhiều ngành xuất khẩu chủ lực đang đối mặt với mức thuế nhập khẩu cao từ Mỹ, ngành thép Việt Nam tạm thời không chịu ảnh hưởng khi không nằm trong danh sách hàng hóa bị áp thuế đối ứng. Đây được xem là cơ hội "vàng" để doanh nghiệp thép Việt giữ vững đà tăng trưởng và mở rộng thị phần tại thị trường Mỹ.

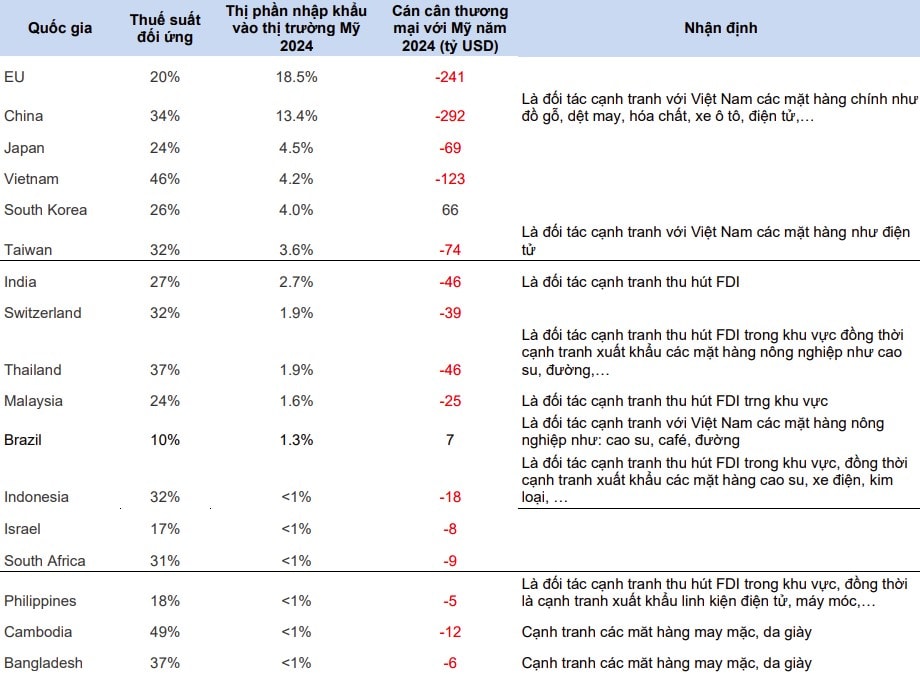

Ngày 2/4, Tổng thống Mỹ Donald Trump chính thức công bố chính sách thuế đối ứng toàn diện, trong đó áp mức thuế 10% lên toàn bộ hàng hóa nhập khẩu vào Mỹ, bắt đầu có hiệu lực từ ngày 5/4. Đáng chú ý, những quốc gia có thặng dư thương mại lớn với Mỹ sẽ chịu mức thuế cao hơn, hiệu lực từ ngày 9/4.

Trong đó, Việt Nam là một trong những quốc gia bị áp thuế cao nhất với mức lên tới 46% – vượt xa mức thuế áp lên Trung Quốc (34%), Ấn Độ (26%) hay Thái Lan (37%).

Theo giải thích từ chính quyền ông Trump, mức thuế đối ứng này không dựa trên mức thuế mà các nước áp lên hàng Mỹ, mà tính toán từ thặng dư thương mại của từng quốc gia.

Cụ thể, thâm hụt thương mại giữa Việt Nam và Mỹ hiện vào khoảng 124 tỷ USD, chiếm 90% tổng kim ngạch hai chiều. Thuế 46% được xác lập tương đương gần một nửa tỷ lệ thâm hụt này.

Ba rủi ro lớn với kinh tế Việt Nam

Trong Chuyên đề Thuế quan: Cú sốc thuế đối ứng 46% và tác động

tiềm tàng đến các nhóm ngành sản xuất, Chứng khoán MB (MBS) đánh giá chính sách thuế mới sẽ tác động tiêu cực đến kinh tế Việt Nam trên ba khía cạnh:

Sức cạnh tranh suy giảm nghiêm trọng với nhiều mặt hàng xuất khẩu chủ lực như máy móc, thiết bị điện tử, điện thoại, dệt may, da giày... đặc biệt trong bối cảnh các nước đối thủ như Ấn Độ, Trung Quốc, Thái Lan chịu mức thuế thấp hơn đáng kể.

Dòng vốn FDI sản xuất có thể chững lại, khi Việt Nam – vốn là điểm đến chính trong chiến lược Trung Quốc +1 – giờ đây mất dần ưu thế thuế quan trong khu vực. Việt Nam hiện là nước có mức thuế cao thứ ba Đông Nam Á, chỉ sau Campuchia và Lào.

Tỷ giá có thể chịu áp lực gia tăng, khi Việt Nam buộc phải tăng nhập khẩu từ Mỹ nhằm thu hẹp thặng dư thương mại, ảnh hưởng tới cán cân vĩ mô.

Những ngành chịu ảnh hưởng nặng nhất

Theo phân tích từ MBS, các ngành xuất khẩu có tỷ trọng cao vào Mỹ và tính cạnh tranh về giá nhạy cảm sẽ bị tổn thương đầu tiên:

Dệt may là nhóm bị ảnh hưởng trực diện. Nhiều doanh nghiệp Việt có tỷ trọng xuất khẩu lớn vào thị trường Mỹ như MSH (70%), TNG (50%), TCM (25%), STK (10%) sẽ chịu áp lực nặng nề khi các nước như Bangladesh, Sri Lanka, Ấn Độ... chịu thuế thấp hơn.

Điện tử – linh kiện – máy tính cũng nằm trong nhóm rủi ro cao. Các tập đoàn lớn như Intel, HP, Dell, Amkor có thể dịch chuyển một phần sản xuất đóng gói sang quốc gia khác như Ấn Độ hoặc Indonesia – nơi mức thuế chỉ 10–25%. Tác động gián tiếp đến bất động sản khu công nghiệp, logistics là không tránh khỏi.

Gỗ và sản phẩm gỗ là nhóm ngành từng được hưởng lợi nhờ giá rẻ và chuỗi cung ứng trong nước. Tuy nhiên, mức thuế 46% khiến sản phẩm Việt mất đi lợi thế cạnh tranh với Trung Quốc, Canada, Indonesia... Các nước này chỉ bị áp thuế 10–25% và đang có cơ hội lớn tăng thị phần tại Mỹ.

Phương tiện vận tải cũng chịu ảnh hưởng khi các chương trình xuất khẩu xe điện sang Mỹ. Đặc biệt của VinFast có thể bị trì hoãn do mất ưu thế giá. Các nhà sản xuất như Thaco, Honda, Ford cũng đối mặt với bài toán điều chỉnh kế hoạch thị trường.

Một số nhóm khác như cao su, giấy, dây cáp điện chịu ảnh hưởng mức trung bình do tỷ trọng xuất khẩu sang Mỹ không quá lớn. Riêng sắt thép hiện không nằm trong danh sách hàng hóa bị áp thuế, nên chưa chịu tác động trực tiếp.

Ngành thép kỳ vọng phục hồi nhờ đầu tư công, bất động sản

Ông Đào Hồng Dương – Giám đốc Phân tích Ngành và Cổ phiếu tại Công ty Chứng khoán VPBank (VPBankS) nhận định triển vọng ngành thép trong năm 2025 sẽ phụ thuộc chủ yếu vào ba yếu tố: Sức tiêu thụ nội địa, tác động từ chiến tranh thương mại và xu hướng giá thép thế giới.

Theo ông Dương, nhu cầu thép trong nước sẽ tiếp tục là động lực tăng trưởng then chốt, nhờ đầu tư công được đẩy mạnh và thị trường bất động sản từng bước hồi phục. Đây là hai đầu ra truyền thống tạo ra lực kéo lớn nhất đối với ngành thép, đặc biệt trong lĩnh vực thép xây dựng và thép cuộn cán nóng (HRC).

Ông Dương nhận định: "Chúng tôi kỳ vọng sản lượng tiêu thụ thép năm 2025 sẽ có cú bứt phá, khi các gói giải ngân hạ tầng được thúc đẩy và tín hiệu chính sách từ bất động sản trở nên rõ ràng hơn trong nửa cuối năm".

Một diễn biến đáng chú ý là việc Mỹ vừa áp thuế 25% lên thép xuất khẩu từ Việt Nam, tạo ra thách thức lớn cho các doanh nghiệp có tỷ trọng xuất khẩu cao. Tuy nhiên, theo chuyên gia VPBankS, diễn biến này lại là “cơ hội ngược dòng” cho Hòa Phát, doanh nghiệp có chiến lược tập trung tiêu thụ nội địa và sắp hoàn tất dự án Dung Quất 2.

"Biến động từ chiến tranh thương mại có thể khiến các đối thủ gặp khó, nhưng với Hòa Phát, công suất tăng thêm từ Dung Quất 2 cùng khả năng tối ưu hóa biên lợi nhuận sẽ tạo ra khác biệt rõ rệt trong kết quả kinh doanh", ông Dương phân tích.

Giá thép là một yếu tố ảnh hưởng lớn đến doanh thu ngành, tuy nhiên ông Dương nhấn mạnh yếu tố cung – cầu toàn cầu và đặc biệt là chính sách từ Trung Quốc mới là biến số cần theo dõi sát.

Trung Quốc hiện là nhà sản xuất thép lớn nhất thế giới, và bất kỳ động thái điều chỉnh nào về sản lượng hay xuất khẩu từ quốc gia này đều có thể tác động trực tiếp đến mặt bằng giá thép quốc tế. Nếu nước này tiếp tục hạn chế sản lượng để kiểm soát ô nhiễm, giá thép nhiều khả năng sẽ giữ ở mức cao.

Tuy nhiên, chuyên gia VPBankS cũng lưu ý: “Giá thép không phải là yếu tố duy nhất quyết định lợi nhuận. Quan trọng hơn là khả năng kiểm soát chi phí đầu vào và duy trì biên lợi nhuận gộp.” Ví dụ với Hòa Phát, khoảng cách giữa giá bán và chi phí nguyên liệu (quặng sắt, than cốc...) đóng vai trò then chốt trong việc cải thiện lợi nhuận, bất kể giá thép có biến động ra sao.

Tổng hợp các yếu tố từ cầu nội địa, lợi thế công suất, chiến lược thị trường và biên lợi nhuận, VPBankS cho rằng Hòa Phát đang có vị thế tốt nhất để tận dụng chu kỳ phục hồi của ngành. Trong khi đó, các doanh nghiệp phụ thuộc quá nhiều vào xuất khẩu sẽ cần tái cơ cấu chiến lược để thích ứng với bối cảnh thương mại mới.