Không lên kế hoạch chi tiêu

Đây có lẽ là sai lầm phổ biến mà nhiều bạn trẻ tuổi 20-30 thường gặp nhất. Nguyên nhân là do họ cảm thấy việc lập kế hoạch chi tiêu là không cần thiết. Nhưng thực tế chỉ ra rằngm không quan trọng thu nhập của bạn nhưng nếu không biết cách quản lý chi tiêu hợp lý trong 1 tháng, bạn vẫn có thể lâm vào những cảnh nợ nần.

Việc lên kế hoạch quản lý tài chính cá nhân không quá phức tạp như việc phải lập một bảng ghi nhớ chi tiết. Nhưng ít nhất bạn cũng nên chia chúng thành những mục khác nhau để kiểm soát. Hãy hình dung với số tiền đó, bạn sẽ chi cho những mục nào. Ví dụ như, phải trả bao nhiêu tiền nhà? Số tiền mua thực phẩm, vật dụng thiết yếu bao nhiêu trong một tháng? Còn tiền đi du lịch thì sao? Có khoản dư để tiết kiệm hoặc đầu tư không?

|

| Những sai lầm tài chính cá nhân mà tuổi 20-30 thường gặp (Hình minh họa) |

Việc lên kế hoạch sẽ rất có ích trong việc kiểm soát chi tiêu và xem xét tình hình tài chính của bạn trong một tháng. Từ đó, bạn có thể điều chỉnh kế hoạch tiết kiệm và sử dụng thu nhập một cách hiệu quả nhất.

Mua nhà nằm ngoài khả năng tài chính

Mua nhà là mục tiêu dài hạn cần có kế hoạch được tính toán chi tiết. Hãy cẩn trọng với việc mua nhà nằm ngoài khả năng tài chính của bạn vì nó có thể khiến cuộc sống của bạn trở nên khó khăn hơn. Chính vì vậy, bạn phải đánh giá các phương án khác nhau dựa trên mức tài chính hiện tại để lựa chọn căn nhà phù hợp.

Khi nhu cầu tăng lên, tất nhiên việc sở hữu 1 căn nhà rộng rãi sẽ rất tuyệt vời. Nhưng nếu dành toàn bộ số tiền tích góp được để mua nhà trước khi có thể xử lý các trách nhiệm tài chính có liên quan sẽ làm suy yếu tài chính của bạn nhanh chóng. Ngoài ra, còn có thể khiến bạn rơi vào “bẫy nợ”. Các chuyên gia khuyên rằng bạn nên để dành khoảng 1/3 thu nhập của mình cho nhà ở mà thôi.

Xem nhẹ các khoản vay

Vay vốn là một giải pháp tài chính mà nhiều người lựa chọn khi gặp phải vấn đề tài chính. Nhiều người vì theo đuổi sự tiện nghi hay ganh đua cùng bạn bè mà không ngừng mua sắm hoặc cố gắng theo đuổi những thứ vượt xa với khả năng tài chính hiện tại. Từ đó bị cuốn vào vòng xoáy vay nợ. Đặc biệt, những ai lạm dụng việc vay trả góp thẻ tín dụng mà không thanh toán dư nợ thẻ tín dụng đúng hạn sẽ dẫn đến số dư nợ tín dụng lớn. Từ đó khiến cho quá trình quản lý tài chính cá nhân gặp nhiều vấn đề nghiêm trọng hơn. Do đó, việc xem nhẹ các khoản vay là một trong 9 sai lầm tài chính cá nhân mà bạn không nên phạm phải.

Ngoài ra, hãy cân nhắc thời gian của các khoản vay thế chấp. Các khoản vay kéo dài tới 30 năm sẽ vô tình tạo ra áp lực khi về già. Bạn phải trả nợ tới tận những năm 60-70 tuổi. Chưa kể, bạn sẽ phải trả nhiều tiền lãi hơn. Thực tế, lãi suất vay tiêu dùng trả góp là rất cao. Vì thế, để tạo sự an toàn, bạn nên có một quỹ tiết kiệm dành cho việc mua những mặt hàng tiêu dùng có giá trị lớn.

Trì hoãn việc tiết kiệm

Một trong 9 sai lầm tài chính cá nhân thường gặp là trì hoãn việc tiết kiệm. Nếu đã có một kế hoạch chi tiêu rõ ràng thì không nên trì hoãn việc này. Tài khoản tiết kiệm bắt đầu ở tuổi đôi mươi có thể chuyển thành một ngôi nhà, chiếc xe mới,… khi bạn lớn tuổi hơn.

Hơn nữa, việc tiết kiệm sớm sẽ giúp bạn đạt được mục tiêu tài chính và tự do tài chính nhanh hơn. Hãy tận dụng sức mạnh của lãi kép để khiến những khoản tiền ban đầu có giá trị hơn. Vì thế, mỗi khi nhận tiền lương, bạn nên giữ lại từ 10-20% để tiết kiệm, sau đó mới chia tiền vào những quỹ còn lại.

Không có quỹ khẩn cấp và quỹ hưu trí

Đa số mọi người đều theo đuổi những mục tiêu tài chính xa hơn mà quên mất mục này. Có một sự thật rằng giá trị các khoản hưu trí nằm ở thời gian tích lũy. Hãy bắt đầu tiết kiệm tiền hưu trí ngay từ khi nhận tháng lương đầu tiên hoặc ngay bây giờ. Bạn sẽ có được nguồn tài chính thoải mái sau suốt nhiều năm làm việc cũng như đảm bảo chi trả được các khoản chi tiêu phát sinh khi lập kế hoạch nghỉ hưu ở tuổi 40. Hoặc ít nhất bạn nên quan tâm đến các khoản bảo hiểm xã hội do doanh nghiệp đóng hoặc bảo hiểm hưu trí cho bản thân.

Bên cạnh đó, khoản dự phòng khẩn cấp cũng là danh mục cần thiết trong kế hoạch cho tiêu của bạn. Cuộc sống luôn có những biến động bất ngờ. Vậy nên, để đảm bảo an toàn tài chính cho tương lai, hãy xây dựng nền tảng tài chính vững chắc và tạo quỹ dự phòng khẩn cấp nhé.

Không đầu tư cho sự nghiệp

“An cư lập nghiệp” là câu nói quen thuộc được người xưa để lại. Nếu bạn đã có một chỗ ở ổn định cho cuộc sống hiện tại thì cũng nên đầu tư cho sự nghiệp.

Có nhiều cách để nâng cao sự nghiệp của bản thân. Bạn nên kết bạn với người có tinh thần tích cực hoặc những người giỏi để học hỏi những kinh nghiệm và kỹ năng từ họ. Hoặc bạn có thể tham gia các khóa học nâng cao, các buổi hội thảo huấn luyện để nâng cao kỹ năng và kiến thức. Nhờ đó, bạn có thể thoát khỏi nguy cơ bị thất nghiệp trong thời gian dài. Từ đó làm ảnh hưởng đến nguồn thu nhập chủ động ổn định mỗi tháng.

Thu nhập chỉ đến từ một nguồn

Những người hướng đến tự do tài chính và nghỉ hưu sớm không bao giờ có chỉ 1 nguồn thu nhập. Nhiều người cho rằng việc trung thành mức lương ổn định và dồn tất cả nỗ lực vào một nơi làm việc duy nhất là cách tốt nhất để duy trì thu nhập ổn định hàng tháng. Tuy nhiên, việc đó có thể là một sai lầm.

Đa dạng hóa nguồn thu nhập sẽ giúp bạn có được khoản dự phòng trong những trường hợp khẩn cấp. Nó cũng mở ra một cơ hội để bạn mở rộng lĩnh vực mà mình quan tâm. Đồng thời, các khoản đầu tư và thu nhập thụ động sẽ đẩy nhanh quá trình hướng đến tự do tài chính của bạn.

Không có kế hoạch tài chính dài hạn

Những mục tiêu dài hạn cần có những kế hoạch tài chính dài hạn. Thay vì làm một cách ngẫu hứng, kế hoạch tài chính cần được đưa ra dựa trên tình hình tài chính thực tế.

Có kế hoạch dài hạn không chỉ giúp bạn theo dõi và đánh giá năng lực tài chính trong từng giai đoạn mà còn giúp bạn chủ động hơn trong việc điều chỉnh và ứng phó với các thay đổi của nền kinh tế. Bạn có thể sử dụng các công cụ tính toán, báo cáo chi tiêu tháng của Timo,… để hỗ trợ lên kế hoạch chi tiêu hiệu quả.

Trở thành nạn nhân của bẫy chi tiêu

Ngay cả khi bạn quản lý chi tiêu tốt cũng có thể mắc vào những bẫy chi tiêu. Và đây lại là một trong 9 sai lầm tài chính cá nhân khó tránh nhất. Sau đây là những bẫy chi tiêu thường gặp:

Bẫy giảm giá và khuyến mãi: Ban đầu không có ý định mua nhưng khi thấy nó được giảm giá, bạn có xu hướng mua vì nghĩ mình được lợi. Thói quen này sẽ khiến bạn mua những món đồ không cần thiết.

Bẫy phút chót: Mua sắm vào phút chót sẽ khiến bạn rơi vào tâm lý căng thẳng. Khi không có nhiều thời gian để lựa chọn, bạn thường chấp nhận bỏ ra một số tiền lớn hơn để mua.

Bẫy chi tiêu nhiều hơn tiết kiệm: Nhiều cửa hàng áp dụng chính sách giảm giá khi bạn chi tiêu một số tiền nhất định. Cái bẫy này khiến bạn mua nhiều mặt hàng hơn vì bạn sẽ có cảm giác mình tiết kiệm được một khoản tiền. Nhưng thực tế, bạn đã chi nhiều hơn so với kế hoạch ban đầu.

Mua sắm quá sớm: Việc này thường xảy ra đối với những mặt hàng “hot”. Vì tâm lý sợ cháy hàng nên bạn thường cố gắng mua sớm và chấp nhận mức giá cao. Tuy nhiên, đôi khi, bạn lại không dùng tới mặt hàng đó nên sẽ gây lãng phí.

Ngoài ra, chúng tôi cũng xin giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán #Bản tin chứng khoán #chứng khoán phái sinh #Cổ phiếu tâm điểm #đại hội cổ đông #chia cổ tức #phát hành cổ phiếu #bản tin bất động sản #Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| 10 dấu hiệu nhận biết hình mẫu một người đàn ông trưởng thành Đàn ông trưởng thành thường sẽ được đánh giá cao về năng lực vì họ đã có đủ nhiều trải nghiệm, đủ hiểu chuyện, đủ ... |

| Hệ số DTI là gì? Ý nghĩa của hệ số DTI Hệ số DTI là thuật ngữ khá phổ biến và được sử dụng thường xuyên trong các lĩnh vực tài chính, đặc biệt là các ... |

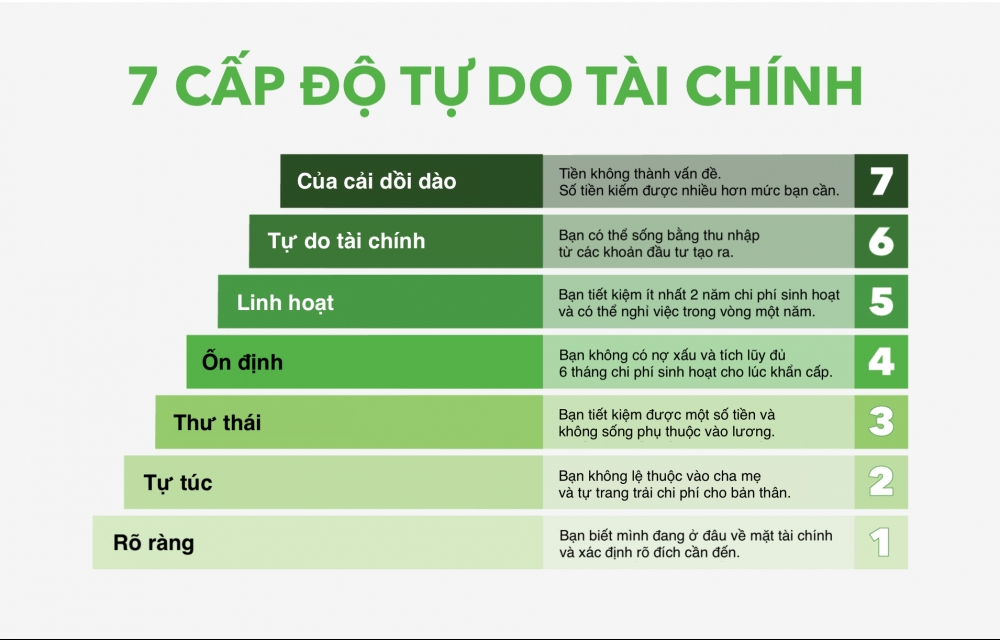

| 7 cấp độ tự do tài chính để nghỉ hưu sớm Dù là người mới đi làm hay người đã có sự nghiệp ổn định thì tự do tài chính cũng là mục tiêu chung mà ... |

Đại Dương

Phiên bản di động

Phiên bản di động