Theo Tổng giám đốc Điều hành Quỹ Đầu tư Chứng khoán và Trái phiếu Vinacapital - bà Nguyễn Hoài Thu, tăng trưởng GDP cả năm 2022 của Việt Nam được nhiều tổ chức dự đoán sẽ vượt 8%. Trong bối cảnh toàn cầu tăng trưởng chậm lại, mức tăng trưởng này được đánh giá nhiều khả năng sẽ đứng đầu khu vực châu Á. Sang đến năm 2023, chuyên gia đưa ra cái nhìn thận trọng đối với nền kinh tế thế giới, đặc biệt là Mỹ và Châu Âu. Đối với Việt Nam, nhiều dự báo cho rằng tăng trưởng kinh tế đạt ở mức 5,8-6,5% trong năm 2023. Mặc dù tăng trưởng kinh tế khả năng cao sẽ có sự giảm tốc, song vẫn có cơ sở để lạc quan đối tiềm năng tăng trưởng kinh tế của Việt Nam so với các quốc gia khác.

Trong khi nhà đầu tư cá nhân trong nước đang mất niềm tin và bán tháo cổ phiếu, khối ngoại lại nhận ra mức định giá hấp dẫn của thị trường Việt Nam nên mua ròng rất mạnh. Điều này cho thấy họ vẫn tin vào triển vọng dài hạn của thị trường Việt Nam.

|

| Hình minh họa |

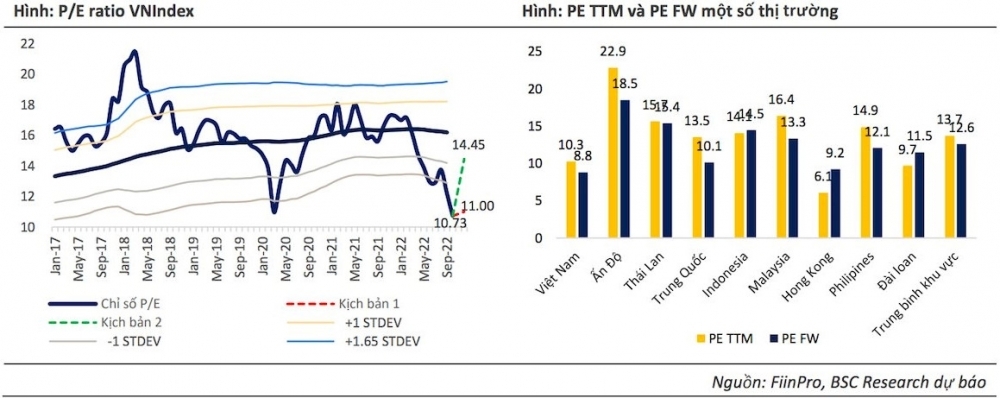

Về định giá thị trường, P/E trượt của VN-Index hiện xấp xỉ 10,x lần, thấp hơn mức định giá trung bình 10 năm trừ 2 lần độ lệch chuẩn. Nếu so với quá khứ, chỉ có duy nhất 2 lần trong lịch sử thị trường ghi nhận mức P/E thấp hơn mức này (8,8 lần năm 2008 và mức 8,6 lần năm 2011).

Nếu so với các thị trường khác trong khu vực ASEAN và TIP (bao gồm Thái Lan, Indonesia và Philippines) thì định giá TTCK Việt Nam cũng rất rẻ. Mức chiết khấu theo định giá P/E của Việt Nam so với các nước ở thời điểm hiện tại đã lên đến (36%), cao hơn 3 lần so với trung bình 5 năm trước (12%).

Trong khi P/E thấp, song mức tăng trưởng lợi nhuận của các doanh nghiệp niêm yết Việt Nam dự báo tăng trưởng 17,5% cho năm 2023, cao hơn hẳn so với các nước trong khu vực.

“Kết hợp những yếu tố trên, có thể thấy chứng khoán Việt Nam đang mở ra cơ hội mua dài hạn với mức định giá hiếm có trong lịch sử”, bà Nguyễn Hoài Thu đánh giá.

Tương tự, ông Hoàng Công Tuấn, Kinh tế trưởng Chứng khoán MBS nhận thấy có khá nhiều thông tin tín hiệu tích cho thị trường. Trong biên bản họp mới nhất của Fed, có nhiều ý kiến khẳng định khả năng giảm cường độ tăng lãi suất gần như là điều chắc chắn. Trong bối cảnh lãi suất có thể đạt đỉnh vào đầu năm sau như dự kiến, áp lực tỷ giá cũng dần vơi bớt khi đồng USD giảm nhiệt thì chúng ta đã được 90% chặng đường điều chỉnh. Những yếu tố khó khăn của thị trường đã được phản ánh trong đợt giảm giá thời gian qua.

“Nếu nhà đầu tư vẫn giữ tâm lý bi quan thì nhiều khả năng sẽ mất đi cơ hội lấy lại những gì đã mất”, ông Tuấn nói.

Trong báo cáo triển vọng mới đây, Công ty CP Chứng khoán BIDV (BSC) cũng cho rằng thị trường chứng khoán Việt Nam phần nào đã phản ánh các rủi ro chung của TTCK thế giới và trong nước sau đợt điều chỉnh mạnh của VN-Index quý 3/2022 vừa qua.

BSC cho rằng đây sẽ là “cơ hội lớn” cho mục tiêu đầu tư dài hạn 2023-2024 trong điều kiện nền kinh tế Việt Nam có thể chống chịu tốt trước sức ép tăng lãi suất của FED, lạm phát và tiếp tục duy trì tăng trưởng. Tại thời điểm 31/10, PE trailing của thị trường đang giao dịch ở mức 10,7 lần, nằm sâu dưới mức -1,5 độ lệch chuẩn, tương đương với thời điểm thấp nhất của VN-Index trong năm 2020.

|

Theo đó, BSC điều chỉnh dự phóng tăng trưởng lợi nhuận sau thuế nhóm cổ phiếu BSC theo dõi từ mức 28% xuống mức 22,2% so với cùng kỳ, tương đương với mức tăng trưởng EPS sau pha loãng khoảng 16% (tỷ lệ pha loãng giai đoạn 2019-2021 là 5%). Nguyên nhân do CTCK này điều chỉnh giảm lợi nhuận dự phóng một số ngành như Bất động sản, Ngân hàng, Bán lẻ, Vật liệu xây dựng, Viễn Thông, Dệt May, bắt nguồn từ môi trường lãi suất tăng cao, sự suy giảm các đơn hàng từ thị trường Mỹ và EU và sự trầm lắng của thị trường Bất động sản trong quý 3 và 4/2022.

Đánh giá về nhóm cổ phiếu vốn hoá lớn (>15.000 tỷ) , đội ngũ phân tích BSC nhận thấy một số tín hiệu tích cực. Về mặt định giá, tăng trưởng lợi nhuận của nhóm ngành vốn hóa lớn trong nửa cuối năm 2022 tiếp tục kỳ vọng ghi nhận mức khả quan hai chữ số trong bối cảnh giá cổ phiếu cũng đang ở mức chiết khấu hấp dẫn hơn với PE chỉ ở mức 10,5 lần, tính đến ngày 31/10/2022.

Nhờ vậy, BSC kỳ vọng nhóm cổ phiếu vốn hóa lớn sẽ là tâm điểm cho thị trường giai đoạn nửa cuối năm 2022. Đối với nhóm cổ phiếu vừa và nhỏ, giá hàng hóa hạ nhiệt sẽ là “ cơn gió ngược chiều ” khiến triển vọng lợi nhuận bớt lạc quan hơn trong khi đó định giá của nhóm ngành vốn hóa vừa và nhỏ vẫn cao hơn nhóm ngành vốn hóa lớn.

“Ngân hàng, tài nguyên cơ bản, bất động sản, vật liệu xây dựng, cảng biển và tiện ích là các nhóm ngành có mức định giá hấp dẫn so với mức bình quân 5 năm cũng như kỳ vọng mức tăng trưởng lợi nhuận tốt. Tâm điểm hướng đến của dòng tiền là các doanh nghiệp có nền tảng cơ bản tốt có câu chuyện riêng đi kèm yếu tố tăng trưởng lợi nhuận và bảng cân đối tài chính khỏe mạnh”, báo cáo triển vọng BSC nêu rõ.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán #Bản tin chứng khoán #chứng khoán phái sinh #Cổ phiếu tâm điểm #đại hội cổ đông #chia cổ tức #phát hành cổ phiếu #bản tin bất động sản #Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| Nhận định chứng khoán ngày 30/11/2022: Xu hướng thị trường phái sinh Các chuyên gia phân tích và công ty chứng khoán đưa ra nhận định về thị trường phái sinh cho ngày giao dịch 30/11/2022. Tạp ... |

| Thị trường chứng khoán ngày 30/11/2022: Thông tin trước giờ mở cửa Tiếp đà tăng mạnh, VN-Index thêm hơn 26 điểm; Chứng khoán An Bình (ABS) lại bị UBCKNN phạt 310 triệu đồng; Thêm 2 cổ phiếu ... |

| Kỳ vọng 2 mã cổ phiếu ngành điện "thắp sáng" thị trường chứng khoán năm 2023 Về triển vọng các doanh nghiệp điện, VCBS đặt kỳ vọng vào Công ty CP Nhiệt điện Quảng Ninh (QTP) và Công ty CP Điện ... |

Thanh Tùng

Phiên bản di động

Phiên bản di động